自動車の将来動向:EVが今後の主流になりうるのか 第2章

2019-02-15

第2章 環境課題への対応(COP21パリ協定2050年CO₂削減目標)

世界のCO₂総排出量推移と累積CO₂排出

図表1は世界の年間CO₂総排出量の推移、図表2は産業革命以降の累積CO₂排出と平均気温上昇の関係です。IPCC(国連気候変動に関する政府間パネル)は、2014年発行の第5次評価報告書で「人類の生産活動に由来する温暖化阻止のため、CO₂低減は待ったなしの状況にある」と警告しました。産業革命以降2013年までの間でCO₂の年間排出量は330億トンまで増加し、累積CO₂排出量は1兆9千億トンに達しました。その結果、平均気温は0.8℃上昇しました。このペースで排出し続けると、30年後には平均気温は2℃以上上昇することが予想されます。多くの問題(食料危機、病気蔓延、自然災害の規模/発生数拡大)が発生し、地球上での生活は困難になってくるでしょう。そのような事態を回避するためには今後の累積排出量を1兆トン以下に抑える必要があり、CO₂の年間排出量に換算すると、2050年には2013年比で排出量を70%低減、2100年には排出量ゼロが必須となります(図表1中のRCP2.6シナリオ)。また、2018年8月にIPCCは異例とも言える中間発表を行いました。「現時点で平均気温は1℃上昇し、今の削減ペースでCO₂を排出すると2040年には1.5℃上昇に至る」というものです。対策が不十分な中で温度上昇が1.5℃に達すると人間の手ではどうにもならない事態に陥るため、今から確実な行動を実践せよとの警告を行ったのです。

出典:以下の文献掲載の図表を元に、PwCが説明を追記。

Figure SPM.5 from Climate Change 2014: Synthesis Report. Contribution of Working Groups I, II and III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change [Core Writing Team, Pachauri, R.K. and Meyer, L.A. (eds.)]. IPCC, Geneva, Switzerland.

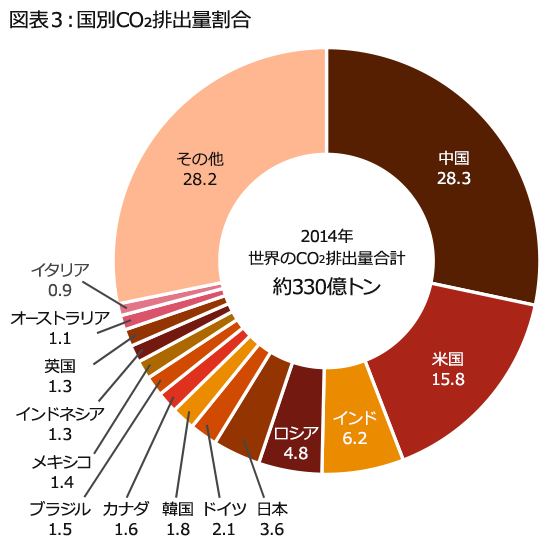

国別・業種別CO₂排出量

図表3は国別、図表4は業種別のCO₂排出量割合です。国別では中国、米国、インドの順に排出量が多く、新興国の中国やインドは、「経済成長」と「脱化石燃料への転換」を両立する必要があります。業種別では、発電・エネルギー分野が40%、運輸分野が24%と合わせて60%以上を占めており、脱炭素燃料への転換が急務です。自動車に着目すると、ここ数年は業種別CO₂排出量全体の18%程度を占め、2015年時点の総排出量は60億トンとなっています。IPCCの第5次評価報告書、および2016年のCOP21パリ協定の発効を受け、各国は2030年と2050年のCO₂削減目標を決定しました(日本は2013年比で2030年までに26%、2050年までに80%の削減目標を設定しています)。

自動車セクターにおけるCO₂排出規制と各社の規制達成可能性

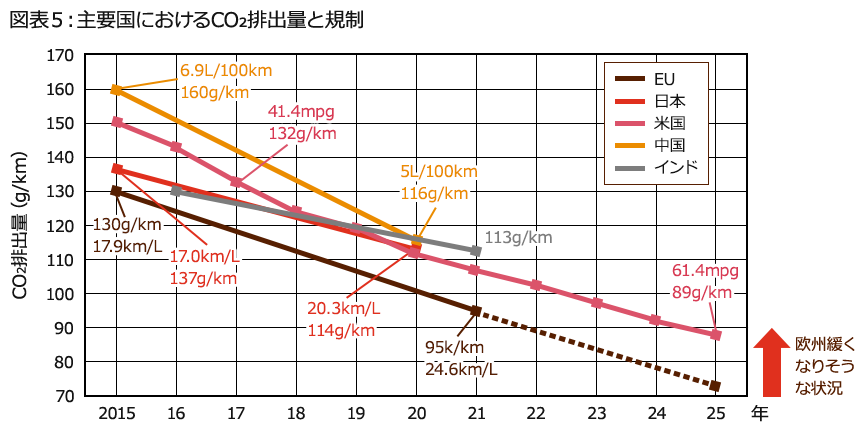

次に自動車のCO₂排出規制動向を説明します。図表5は各国の燃費規制値の動向です。2015年から2025年にかけて、先進国のCO₂規制はほぼ年率5%で強化が進んでいます。2015年以前の年率3%と比較するとIPCCの第5次評価報告書の結果が反映されていることになります。

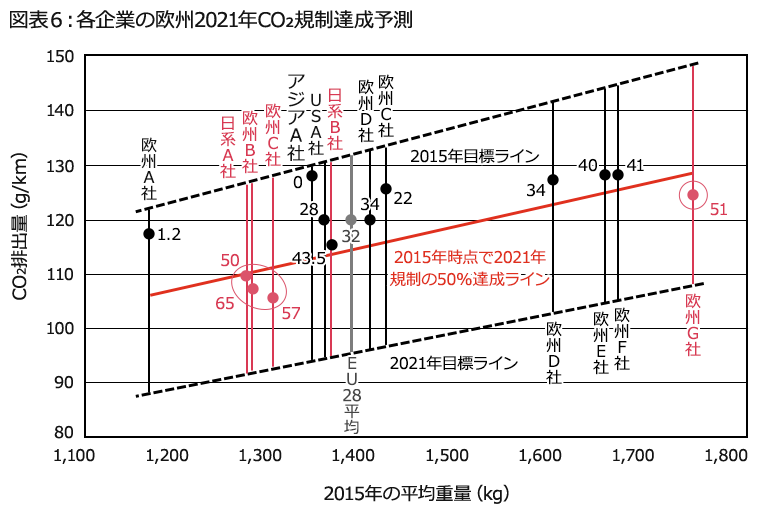

図表6は欧州2021年規制に対する各国自動車メーカーの規制達成可否予測です。2015年規制と2021年規制の平均値ラインに対して、2015年導入車のレベルが下回っているかどうかで、各社の2021年の規制達成可否を検討しました。その結果、日系・欧州系の数社が達成可能と予測される一方で、欧州数社やアジアメーカーは達成が厳しいと予測されました。ディーゼル車への市場の風当たりからEV展開をアピールする欧州メーカーは多いですが、EV車の収益向上は難易度が高く、2021年規制(95g/km)対応に苦慮していると考えられます。そのため2017年から、簡易ハイブリッド車といううたい文句でクリーンネスをアピールしながら、48Vハイブリッドシステムを急速に展開し、あわせて欧州自動車工業会(ACEA)がディーゼル車の刷新とその展開のアナウンスをしはじめています。

そのような状況において、欧州連合は2030年規制強化検討を進め、2021年の規制比で37.5%減という案(もともとは40%で検討)を発表しました。この37.5%という値は2021~2030年で年率5%の規制に相当しますが、2015年~2021年の規制レベルである年率5%と同等で強化になっていません。COP21パリ協定に対応するには年率8%の規制が必要となるため、この発表では対応できる値であるとは言えません。

注釈:丸印は2015年の各社平均CO₂排出量。数値は2015年時点の2021年規制達成率。

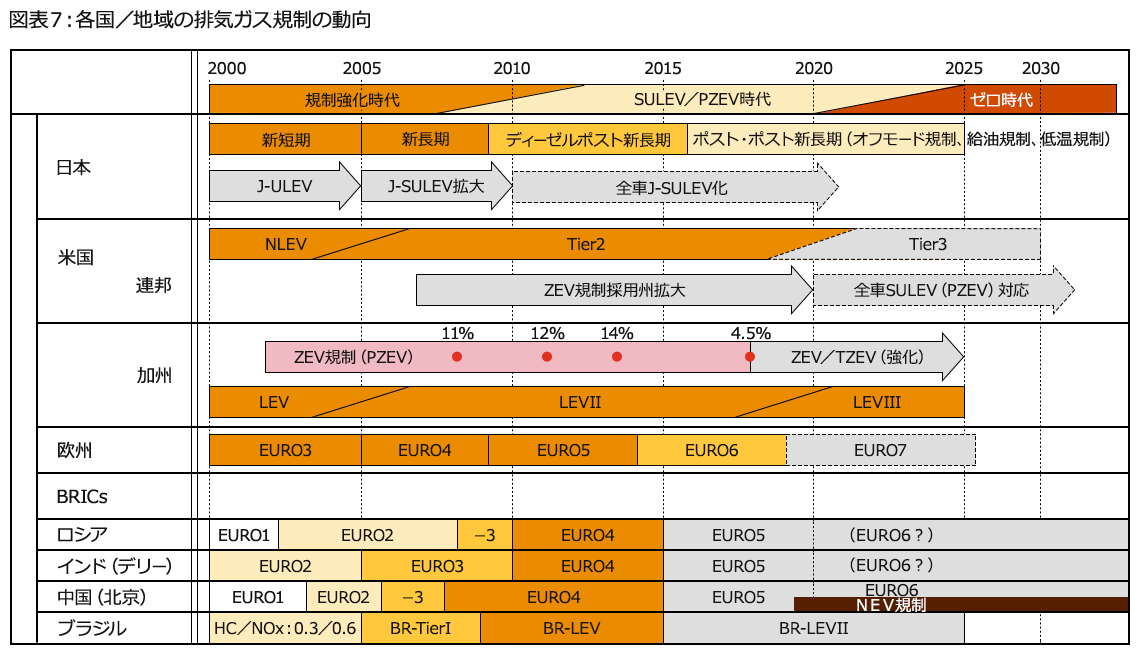

各国における自動車排気ガス規制動向

図表7は世界の排気ガス規制動向です。米国加州が最も厳しいZEV(Zero Emission Vehicle)規制を導入し、2018年から大幅に強化しています。中国も2019年よりNEV(New Energy Vehicle)規制を導入するなど、新興国は先進国に追従する形で排気ガス規制対応を実施しています。

また、ZEV・NEV規制は共にZEV車の数量規制で、その規制の根拠は政治的に決定される色合いが強いです。これらの地域では、早急な大気汚染対応が必要な中で、車両台数増加による大気汚染の影響が排気ガス規制の改善効果を上回るため、大気改善が進まないという状況になっており、苦肉の策として本規制が出てきたと推測されます。しかしながら、最も効果的な施策は走行台数抑制だと思われます。オリンピック開催前に北京で実施されたような施策です。実際に、欧州の独や仏などではエンジン車の新車への買い替え、あるいは古い車両の都市内からの締め出しが検討されています。

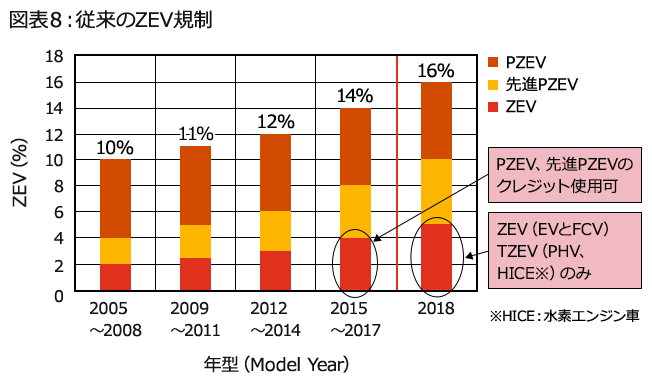

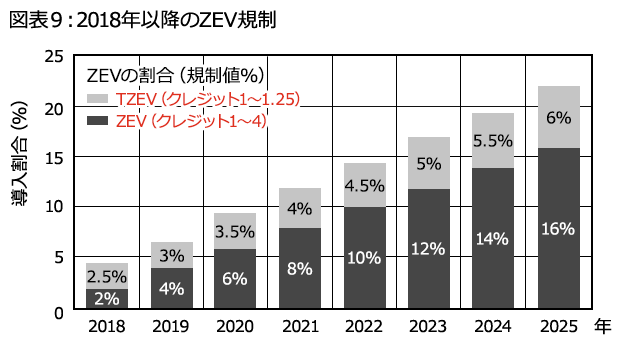

米国加州のZEV規制

米国加州のZEV規制は、2018年以降大幅強化されました。図表8の従来のZEV規制では、先進PZEV(HV)/PZEV(ガスエンジン)がクレジット対象でしたが、2018年以降のクレジット対象は、ZEV/TZEV対象車のみに強化されました。これまでクレジット対象であったHVは、日本メーカーが得意としていた分野でしたが、規制対象となり、また、対象メーカーも従来の6社から12社に増加されました。

中国のNEV規制

中国のNEV規制は国内主要都市の劣悪な大気汚染対策(PM2.5)と自国EVメーカーを世界最大の自動車メーカーに押し上げるという国策が背景にあり、CAFC(Corporate Average Fuel Consumption、企業平均燃費規制)とセットで2019年から導入されます。

図表10はクレジット対象車とクレジット、図表11はNEV導入比率とCAFC規制値案です。

当初は2018年に導入予定でしたが、自国メーカーの対応の難しさやインフラ整備の遅れなどにより、導入が1年延期されました。CAFC規制の導入に関しても、COP21パリ協定の目標に対応できる規制レベルではなく、欧州が2030年に導入予定のCO₂規制と同レベルになっています。

図表10:クレジット対象車とクレジット

形態 |

クレジット |

クレジット算出要件 |

EV |

0.012×R+0.8 |

|

PHV |

2 |

|

FCV |

0.16×P |

|

航続距離200kmのEVはクレジット3.2となる

図表11:NEV導入比率とCAFC規制値

年 |

2019 |

2020 |

~2025 |

~2030 |

導入比率(%) |

10 |

12 |

20? |

? |

CAFC(L/100km) |

5.5 |

5 |

4 |

3.2 |

燃費改善率/年 |

年率10% |

年率4.5% |

年率4.5% |

導入比率、クレジットは加州ZEVに準じる

欧州・中国ともに年率4.5%~5%と従来規制から強化しているようには思えません。米国では、ZEV規制廃止および規制の大幅緩和に向けた動きがあり、あるべき規制強化が検討されているとは言い難いのが現状です。

発電セクターにおけるCO₂排出削減目標

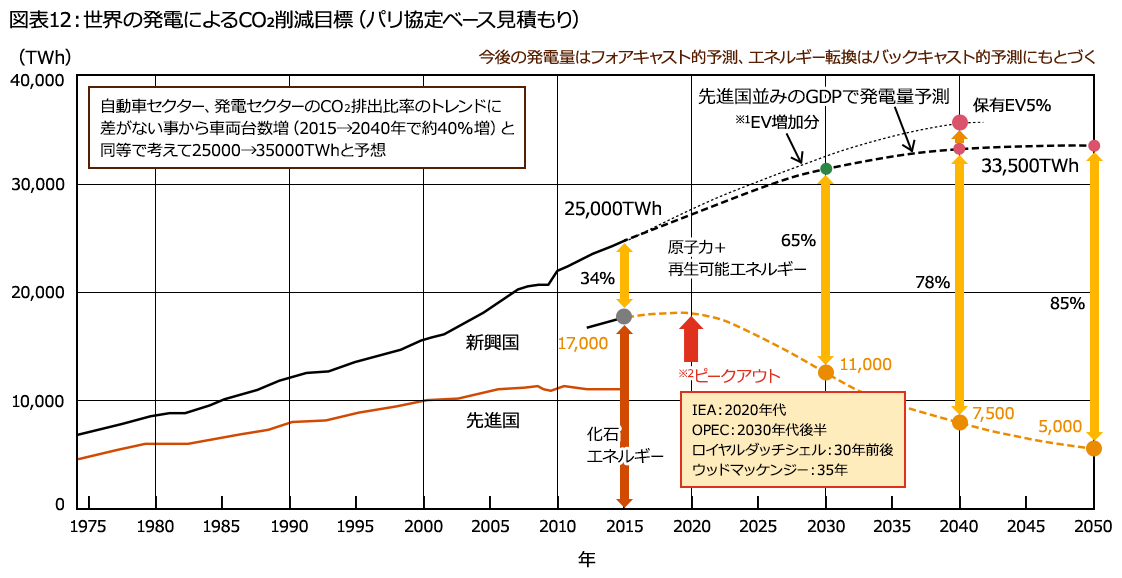

発電セクターでは、EV車の拡大有無に関わらず、COP21パリ協定対応のためにCO₂排出量削減が必須です。図表12は先進国と新興国での発電によるCO₂排出量の削減目標です。今後、先進国での化石燃料需要の飽和が予測されることから、中国やインドに代表される新興国の寄与度が大きくなります。特に化石燃料の発電比率が高い新興国は、発電の脱化石燃料化を推し進め、2020年以降に化石燃料発電をピークアウトさせて再生エネルギー比率を大幅拡大させることが必要となります。COP21パリ協定において各国が決めた今後の発電におけるエネルギーミックス(石炭・ガス・原子力・バイオ燃料・再生可能エネルギー比率)を達成することが必須となります。

※特に出典表示のない図表については、著者が公表情報をもとに独自に試算・作成したものです。