{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

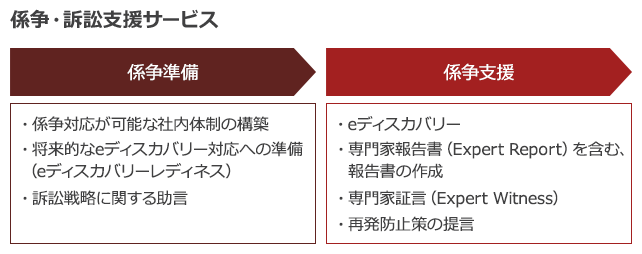

近年、日本企業が海外企業からの訴訟に巻き込まれるケースや、逆に日本企業が海外企業を訴えるケースが増加しつつあります。これまで日本企業の間で発生した係争は、多くの場合、企業間の和解で解決していましたが、昨今は解決を訴訟に求めるケースも見受けられ、これまで以上に訴訟をはじめとする係争に対する意識および対応策の改善が重要となっています。

PwCのフォレンジックサービスは、係争支援分野において豊富な経験の蓄積に基づくノウハウを有しています。多様な業界に精通した人材やPwCのグローバルネットワーク、会計、IT、不動産評価、知的財産評価などさまざまな分野の専門家の知識と経験を結集し、クライアントをサポートしています。

具体的には、訴訟の戦略や事前準備に関する助言と支援を提供しています。また、裁判に有用な証拠資料の収集を行うとともに、独立した専門家としての立場から、証拠の検証と分析、損害額の算定(もしくは相手方が算定した損害額の妥当性検証)などのサポートを行います。

特に、企業が訴訟に直面した場合、多額な訴訟コストを負担する可能性があります。実質的なコストとして、損害賠償額、訴訟費用や弁護士費用、調査費用などがありますが、その他の機会損失による収益の損失や、レピュテーションによる損失も軽視できません。PwCのフォレンジックサービスでは、企業間紛争や訴訟において、発生のダメージを最小限にするため、適切な証拠の収集、適切な損害金額の算定、そしてこれらの有用な情報を活用し戦略策定を支援します。

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}