企業価値の持続的創造へ着手した経営手法について

Copy link

Link copied to clipboard

はじめに

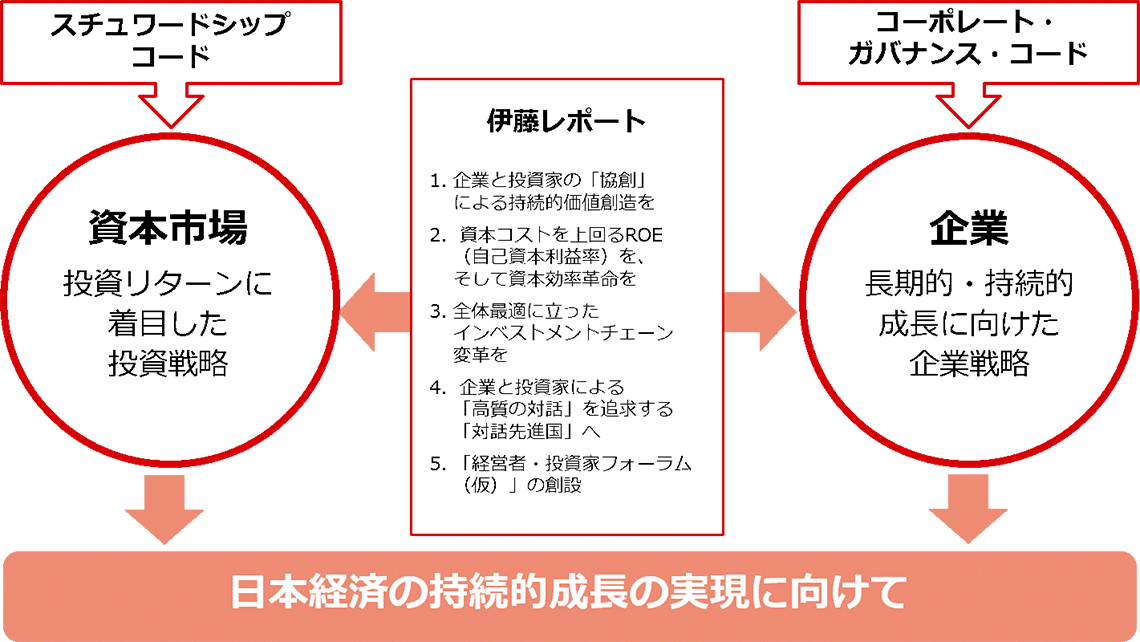

アベノミックス第3の矢として、資本市場へはスチュワードシップコード、企業へはコーポレート・ガバナンス・コードが整備され、伊藤レポート※において企業の持続的価値創造および日本経済の長期的・持続的成長の実現へ向けた資本市場と企業との関係性の枠組みが提言されました。

伊藤レポートで提言されている1つは、「企業側はグローバル投資家から認知されるには、最低限8%を上回るROEの達成をコミットすべきであり、継続的に8%を上回るROEの達成を追及する必要がある。」であり、これが企業価値の持続的創造へ繋がる重要なポイントと考えます。

※伊藤レポートとは、経済産業省が取り組む「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(座長:伊藤 邦雄 一橋大学大学院商学研究科教授)で約1年にわたる議論を経て発表された、「最終報告書(伊藤レポート)」を指す。

われわれはさらに、企業側は資本コスト(WACC)および投下資本利益率(ROIC)に対する認識を高める必要性があると考えます。何故ならば、企業が長期的・持続的成長機会を確保し、常に競争力を高めるにはWACCを上回るROICを生み出す必要性があるからです。

企業側は今後何を求められるのでしょうか?

コーポレート・ガバナンス・コードが導入されて以来、企業側はガイドラインへ適合するために日々のオペレーションを運営するためのプロセスや組織形態を再構築し、体制整備は完了したと思われます。

われわれは今後、優れたコーポレートガバナンスの構築、株主およびステークホルダーからの信認を得て、企業価値向上への取り組むためには、正確・高品質・詳細なデータ・情報に基づき、十分な定量的分析を行った結果を経営陣が手元でリアルタイムアクセスできる環境を構築し、効果的かつ透明性の高い意思決定プロセスへ繋げることが重要と考えています。

経営陣は自ら判断・決定する経営に係る多くの意思決定は企業価値へ影響を与えると認識する必要性があり、具体的には、例えば将来の研究開発・設備投資、新規マーケティング・製品・市場戦略への投資、M&A投資などがどの程度企業価値向上へ繋がるか、また、その仮説を実現するためにはどの程度資源(資金・人材・ノウハウなど)を投入する必要性があるかなど、定量的に理解することになります。

日本企業はさらなるグローバル競争、国内市場の成長ストーリーへの限界、労働人口の減少などを直面する一方で、急速に変化する経営環境を勝ち抜くためには、誤った経営判断を下す余裕はなく、これから効率的な経営手法に重点を置く必要性があります。

まずは、セグメント別(事業部門、製品、顧客、地域など)に事業戦略を分解し、財務データおよび非財務データや業界データを活用して、「積上げ方式」(ボトムアップアプローチ)で企業全体の企業価値を把握できるファイナンシャルモデルを設計・構築することから始まります。さらに、セグメント別の将来の事業戦略が企業全体の業績や企業価値創造へどの程度繋がるのかを理解するためには、詳細なドライバーツリー(要素分解)を設定し、かつ事業戦略の前提条件を自由に変動可能な機能を組込み、幾度も感度分析(Sensitivity Analysis)を実施できることが重要になります。

詳細かつ高度な定量的分析を活用した将来予想を行うことにより、(1)将来の事業戦略と業績予想の関係性・相関性が密になる、(2)より正確性の高い将来業績予想が可能になり、かつ計画値と実績値に差異が生じた場合には、より正確に原因を見抜く能力が身に付く、(3)事業戦略の見直し作業の軽減化、(4)変化する経営環境に対するタイムリーなリスク分析および「攻め」の機会への見極めが可能になります。

企業価値を理解するための定量的分析とは?

より効率的に企業全体を経営する方法を理解するためには、現時点でセグメント別(事業、製品、顧客、地域など)の企業価値およびどのセグメントが企業価値を創造し、どのセグメントが企業価値を毀損しているかを把握する必要があります。次に、過去の経営計画(中期経営計画など)をベースにセグメント別の計画と実績の相違点を理解し、企業価値にどのような影響を与えたかを把握する必要があります。最後に、将来の経営計画(中期経営計画など)をベースに将来的にどのセグメントが企業価値を創出し、どのセグメントが企業価値を毀損するのかを把握するために幾度のシナリオを実行する必要があります。

その結果、今後効率的に収益性・成長性が見込めるセグメントの特定および投資戦略の優先順位をつける基準となります。一方、合理化・リストラが将来的に必要なセグメントを予め特定することによって、企業価値毀損を最小限に抑えるための事前策をタイムリーに検討することが可能になります。さらに、事業に関する深い見識と定量的分析を組合せることにより、経営陣は事業戦略と企業価値の関係性・相関性を把握することができ、企業価値の持続的創造を判断基準にした意思決定が可能になります。

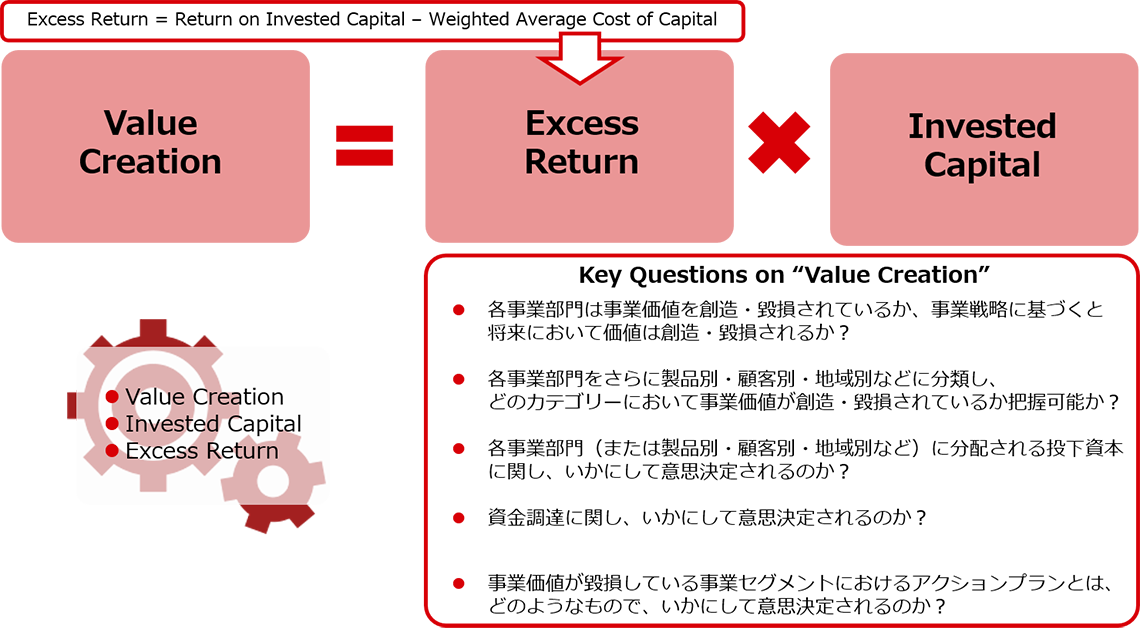

PwCは、セグメントまたは企業全体の価値創造を測定する1つのアプローチとして、下記数式および分析項目を通じて定量的分析を実施しています。

【図表1】企業価値を理解するための定量的分析とは?

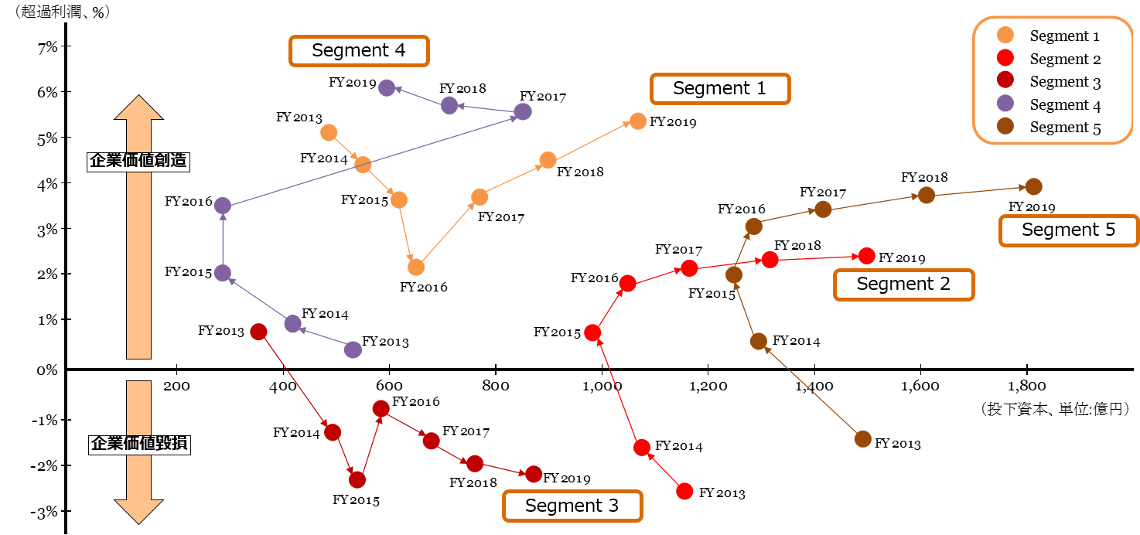

また、定量的分析結果を分析チャートなど活用することで、経営陣は視覚的に分析内容を理解することが可能になり、より優れた、効率的な意思決定へ繋がると考えています。

【図表2】事業セグメント別“Value Creation”チャートの例

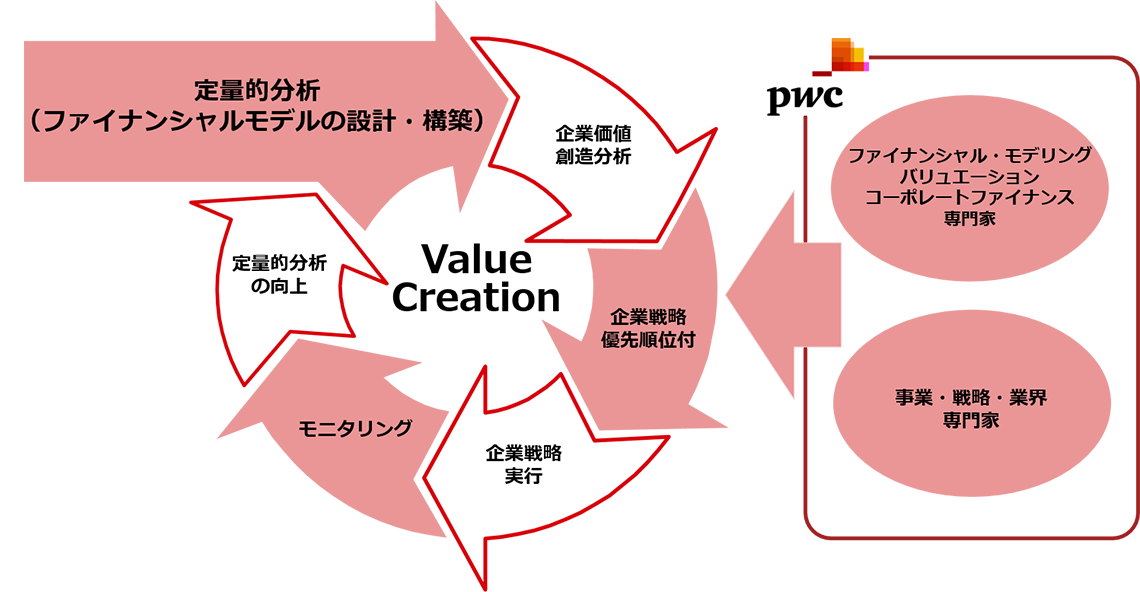

定量的分析は将来の企業戦略実行をどのようにサポートするのでしょうか?

経営陣が共通した定量的分析へアクセスすることで、意思決定に関する議論は社内資源や外部環境など、企業戦略の実現するための前提条件に焦点を当てることができます。議論されたこれらの仮説は再びファイナンシャルモデルへ反映され、経営陣は各仮説を実現した場合の企業価値への影響を理解することができます。

また、経営陣が常に直面しているさまざまな企業戦略の中で各企業戦略を実現した場合の企業価値への影響を分析できるため、どの企業戦略を優先するかの判断を支援することができます。

どの企業戦略を実行するのかの優先順位を決めた後、企業戦略の実行段階で重要なのは十分な経営資源(資金・人材・ノウハウ)が投入可能なのか、および実行プロセスの進捗状況をモニタリングするになります。

企業戦略実行後は実行時期待されていたことが実現されているか、差異が生じた場合はその要因分析に焦点を当てたモニタリングプロセスがあり、定量的分析の向上へ繋がる分析・更新を実施します。

【図表3】定量的分析を活用した企業価値創造へ繋がるプロセス

最後に

企業の収益性・成長性に繋がる意思決定(例えば、中期経営計画、設備・研究開発投資、M&A、新規事業・マーケット進出、事業ポートフォリオの最適化など)を行う際、定性的評価に加えて、今回ご紹介した企業価値創造を軸とした「定量的分析・評価」を用いることにより、透明性の高い、優れた意思決定をサポートすることに寄与し、ひいては企業の持続的成長繋がる経営行動パターンの確立が可能となります。

不確実性の高まる政治・経済環境の中、企業の舵取りをしていくためには、このようなアプローチは今後ますます重要になっていくと考えます。

関連サービス

© 2004 - 2026 PwC. All rights reserved. PwC refers to the PwC network and/or one or more of its member firms, each of which is a separate legal entity. Please see www.pwc.com/structure for further details. This website contains content generated by or created with the assistance of AI. 当サイト上の記事やコラムで述べている内容はPwC Japanグループ、PwCグローバルネットワークやそのメンバーファームを代表する見解ではありません。