5.買収後の価値増大に向けたリスクマネジメント

「2.PMIとは?」で取り上げられているとおり、PMI はM&A後に検討すべき活動ではありません。M&Aの成功案件では、PMIは必ずといってよいほど、買収決定前後から取り組みが始まっています。

多くのM&Aでは、対象会社の株式や事業の譲渡契約(一般的には、Definitive Agreement、本稿では“DA”といいます)を交渉するにあたって、買い手に対象会社の内容を調査する機会が与えられます。この調査をデューディリジェンスと呼び、一般的には財務・税務・法務・人事・ビジネス・IT・オペレーション・環境などから売り手が受入れを認めた項目について実施されます。

デューディリジェンスは買収対象の資産や契約、人材その他の項目に、潜在的リスクがないか否か、リスクがある場合には売り手に対し、取引完了までのリスク消滅やリスクが顕在化した際の補償を要請するための条項をDAに盛り込むことを目的としています。しかしながら、売り手が買い手による出資をすでに決めているなどの特殊なケースを除き、多くの場合、DA締結前のデューディリジェンスで把握できる内容には限界があります。これには大きく2つの理由があります。

第一に、顧客・プライシング・マーケティングや原価に関する情報などを開示することは、M&A取引が成立しなかった場合に、対象会社・事業の今後の市場での競争に悪影響を与える場合があります。特に、買い手と対象会社・対象事業が同一業界に存在する場合には公正な競争を促す独占禁止法の観点からも重大な問題となります。そのため、買い手にとって重要なビジネスの機密に関する情報は、開示されないのが通常です。第二に、買い手はデューディリジェンスでより多くの情報を得ようとします。売り手はリクエストされた情報を開示した場合の価格等契約の条件交渉に与える影響を熟考します。この結果、時間的な制約その他の事情で、情報が開示されないままデューディリジェンスが終了してしまうこととなります。

多額の資金を投ずるのに、買収対象に関する情報の不完全性を残したまま譲渡契約を締結しなければならない。こうした中、M&A取引を通じて対象会社や対象事業を自社グループに取り込み、価値の創造を達成する上で、PMIとして何を実施しなければならないのでしょうか?ここではPMIの成功に向けた3つの要諦についてご紹介します。

PMI計画の迅速な策定

買収完了後に、対象会社・事業が自社グループ内でどのような姿になっているべきか、を見据えて、そのために必要となるPMI計画をDA締結後速やかに策定することが重要です。

DA締結とクロージング(対価の支払いと引き換えに対象資産の所有権が売り手から買い手に移動すること)が同時に実行される取引もありますが、多くはDA締結からクロージングまでに一定の期間があります。この期間にクロージングまでの実施事項とクロージング後の実施事項を経営の各領域にわたって計画することが必要です。

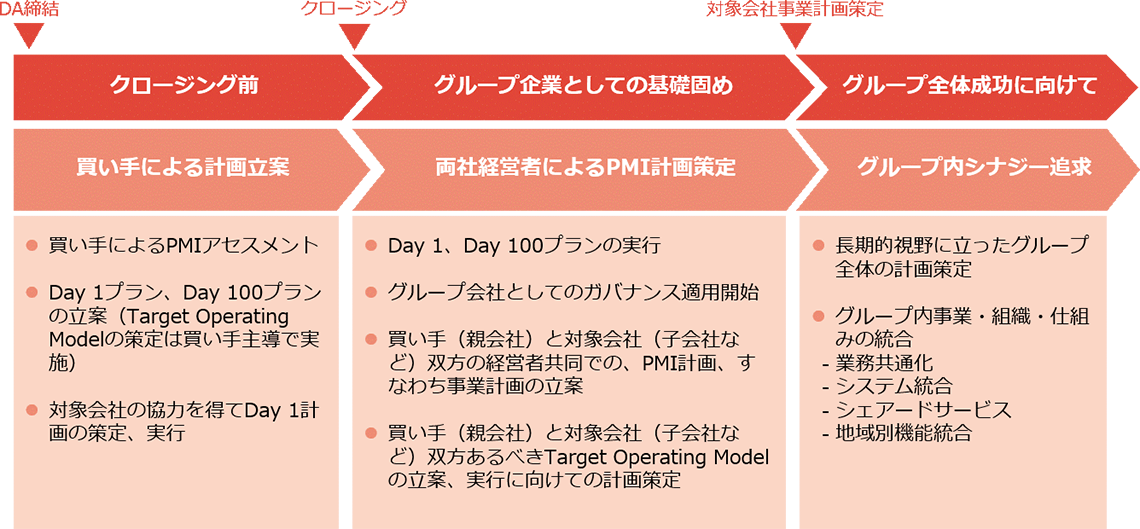

PMIの計画は、DA締結以降、いくつかの段階を経て、必要な内容を適切なタイミングで策定していきます。クロージング日の翌日、晴れてグループ会社化、または、買い手グループ企業に買収対象事業の所有権が移管した日をDay 1(デイワン)と呼びますが、図表4に示すとおり、DA締結からクロージングまでに、Day 1に完了していなければならない必須項目を明確にし、それが確実に実行されるようDay 1プランを策定する必要があります。また、Day 1までには完了しないものの、クロージング後約3カ月から半年程度の期間で達成していなければならない項目については、Day100プランなどと称して整理し、実行に向けて準備する必要があります。

【図表1】PMI計画の段階的策定

Day 1プランおよびDay 100プランの策定にあたっては、買い手グループ企業が対象会社・事業に期待する項目とその水準を設定し、その運用をせしめるための具体的な計画が必要です。その具体的な計画の策定には、デューディリジェンスで得られた情報を活用しますが、デューディリジェンスでは現状の対象会社・事業における運用状況に関する全ての情報を得られないため、追加的な調査を行う必要があります。これをPMIアセスメントと呼び、次節にて詳述します。

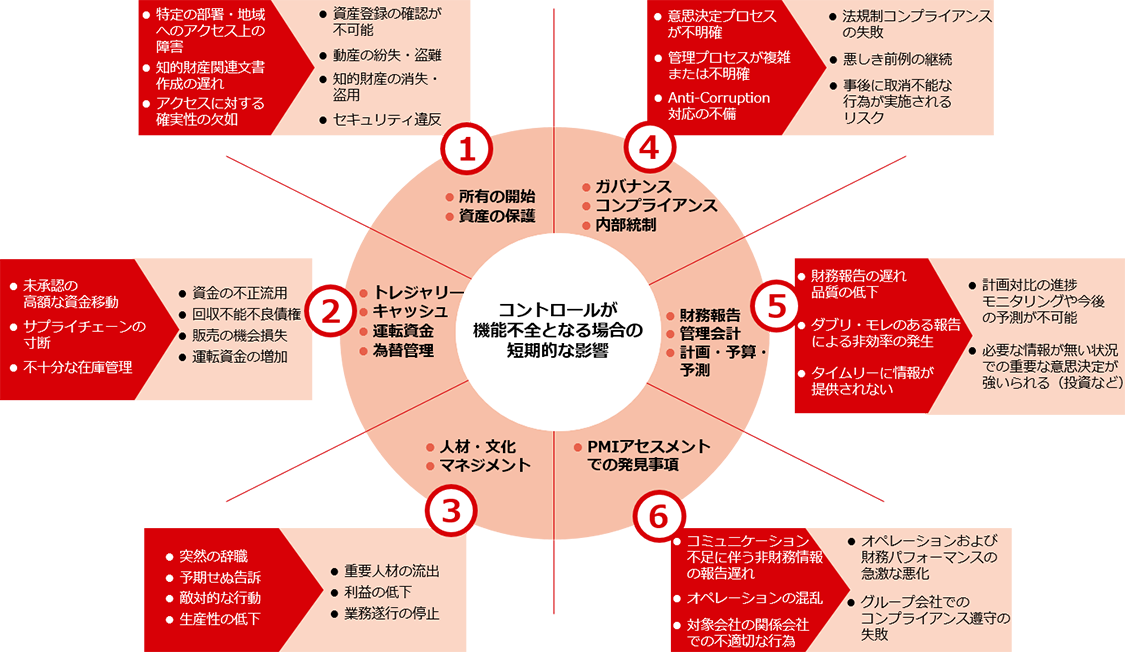

買い手グループ企業が対象会社・事業に期待する項目とはどういったものでしょうか?図表5では一般的な日本企業が親会社として掌握すべき重要な経営管理領域と、それが達成されない場合に生じうる影響について示しています。

こうした項目に対して、親会社として関与することを対象会社に約束してもらう事項と実施のタイミングを、その趣旨と合わせて対象会社に要請します。例えば、資金移動や重要な購買、投資などの契約締結は、重要な資産の管理に関することであるから、Day 1当日から、親会社または親会社から派遣された役職者による承認を必須とする、という内容を対象会社の経営者に説明し、現場管理者との連携を経て実行することが必要です。

【図表2】親会社が掌握すべき重要な経営管理領域

なお、より長期的なPMI計画については、「Ⅲ.統合の設計図」で論じられているとおり、対象会社の経営者と買い手側の経営者との深い議論を通じて長期的な事業計画からなるBlueprintingを実施、具体的なシナジー計画への展開をすることとなります。

PMIアセスメント

前節のDay 1プラン、Day 100プランの策定には、親会社が対象会社・事業の経営やオペレーションにどのように関与していくか、また、現状の対象会社・事業の運営のプロセスに問題がある場合、何をどのように修正させたらよいのか、について理解することが必要です。通常のデューディリジェンスでは意思決定プロセスをはじめとするガバナンス体制や、サプライチェーン各機能におけるオペレーションプロセスの包括的な把握まではできないことがほとんどであるため、その調査を目的としたPMIアセスメントが必要となります。

クロージング時までに判明した事項による価格の修正条項がDAに存在する場合は、売り手が対象会社・事業の追加的な調査を避けようとする場合もありますが、あくまで売り手から買い手へのスムーズなオーナー移行が目的であり、PMI計画の早期実行に向けた取り組みである旨、丁寧に説明し、可能な限りPMIアセスメントを実施すべきと考えます。

なお、対象会社が欧米企業・事業である場合には、Day 1から新しいオーナーの下での活動が始まるため、指示やリクエストがDay 1前に来るのは当然のことと理解されています。そのため、DA締結後の対外的アナウンスメントの後に新たなオーナーから質問やリクエストが何も来ないような場合には、新オーナーは(買収対象の)当社をどうするつもりなのか、といった問い合わせが対象会社のほうから来る場合もあります。問い合わせが来るのはむしろよいほうで、何の連絡も来ない場合には、対象会社・事業の中での不安が静かに増幅していて、優秀な人材が前触れもなく離職している場合もあります。いずれにしても、クロージング前にPMI施策について対象会社・事業と十分なコミュニケーションを図らないことは、クロージング以降も根強い不信感が払拭できず、以降の意思疎通によからぬ影響を与えます。

PMIアセスメントの実施項目は、対象会社・事業やM&A取引の形態ごとにさまざまですが、一例として下記の項目があげられます。

- ガバナンス体制:意思決定プロセス(会議体、決裁権限等)、レポーティング、業績評価制度、法令遵守体制、業務・内部監査の状況等

- コンプライアンス:グループ会社管理、Anti-Corruptionに関する施策

- サプライチェーン関係:商流・物流等

- 経理・財務・税務関連:組織・体制、関連プロセスおよびシステム、規程類等

- 人事・総務関連:組織・体制、関連プロセスおよびシステム、規程類等

- IT関連:組織・体制、アプリケーション、インフラ、セキュリティ等

事業やR&D領域に関するアセスメントは可能であれば実施すべきですが、実務上は難しい場合がほとんどです。主要国における独占禁止法上、クロージングまでは買い手と対象会社・事業は独立した当事者として活動する必要があることから、顧客・プライシング・マーケティングに関するいわゆるセンシティブ情報の交換は、買収に関する当局の承認を得た後も、クロージング後に実行する施策の検討目的でのみ可能と解されています。買収の効果を先取りする、いわゆる、ガンジャンピング行為は絶対に避けなければならず、リスク防止の観点から、センシティブ情報の交換は、それを安全に入手することが可能となるクロージング以降となる場合がほとんどです。

PMIアセスメントで特に重要なのは、コンプライアンスに関する項目です。仮にDay 1以降、買い手グループ傘下に入った後に、クロージング前から継続していた不正行為が存在、発見されたような場合には、グループ企業の不正として親会社の責任が問われます。こうした事態を防ぐために、クロージング日前までに、対象会社・事業のグループ全般での、不正行為の有無に関する調査を可能な限り実施し、売り手の責任でクロージング前までの解消を要求する必要があります。DA締結前の法務デューディリジェンスで調査対象としている場合でも、対象会社の海外子会社管理が不十分で、売り手すら当該不正を把握していない場合などでは、見過ごされてしまうケースがままあります。買い手は、対象会社・事業が有するオペレーションと地域特性を勘案し、クロージングまでに積極的にコンプライアンスに関するアセスメントを実施すべきです。

不幸にして、PMIアセスメントで不正行為が判明した場合、例えば、新興国に存在する対象会社の子会社で、現地ビジネスを円滑に進めるためと称する贈収賄などが判明した場合はどうしたらよいのでしょうか?DAに従い売り手の責任で解消を求めることになりますが、当然現地ビジネスの継続に関する反発も想定されます。こうしたケースにおいては、日本企業としてその継続によって失う信頼や年々厳しくなる各国規制当局からの罰則によるダメージと、新興国での当該事業の継続によるベネフィットとを勘案して、冷静な対応を取ることが求められます。

適切なプロジェクトマネジメントとコミュニケーション

PMI活動は多くの場合、社内プロジェクトとして実行されます。このプロジェクトはどのような推進体制で進めるべきでしょうか?

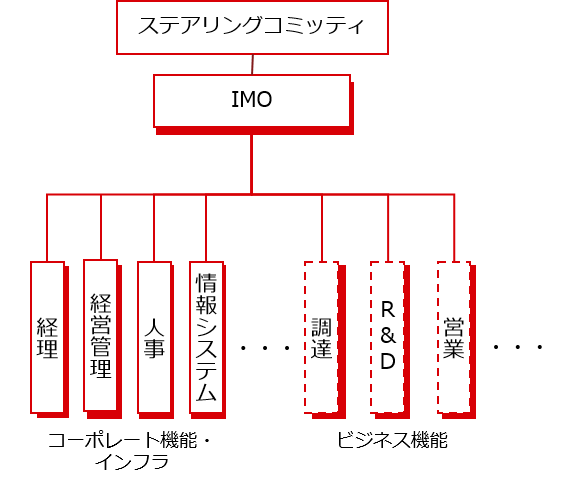

DA締結までは、案件の秘匿性から、経営者と経営執行メンバー、主管事業部の上層部、経営企画部門、経理部門のメンバーなど限られたメンバーでM&A取引を進めていることが一般的です。一方、M&Aを通じて買収する会社・事業は有機的な一体として、事業を運営していくための一式を兼ね備えています。そのため、DA締結以降のPMI計画・実行フェーズにおいては、経営企画部門などのメンバーを中心とするPMIプロジェクト全般を推進するProject Management Office(PMO)と、ビジネス担当部門やコーポレートインフラ部門から、それぞれPMIにかかわるメンバーから構成される分科会が形成、推進されます。ここでのPMOは統合を目的とするプロジェクトマネジメントオフィスなので、本稿ではIntegration Management Office(IMO)と呼びます。

また、PMIは買収した会社・事業の価値を高め、買い手グループにとっての長期的な成長を支える重要な核となるべく、グループに上手に参画してもらうための取り組みです。

そのため、買収した会社のマネジメントは、対象会社のマネジメントとのコミュニケーションを深め、PMI活動における重要な方向性の決定や、コンフリクトの解消に向けて、議論を尽くす必要があります。こうした場をPMIプロジェクトの中に組み込み、重要な課題解決と意思決定を行うための会議体をSteering Committee(ステアリングコミッティ)として設置します【図表3】。

【図表3】PMIプロジェクト推進体制(例)

PMI活動におけるIMOは、常に時間との勝負です。PMIアセスメントの実施、報告と、Day 1・Day 100プランへの反映が、各分科会の活動により適時に実行されているかモニタリングします。また、課題を「見える化」し、重要な課題については、ステアリングコミッティへ上申、結果を分科会へ共有します。さらに、部門横断的な課題や、主幹部門が一義的に明確とならない項目(例えば対象会社の役員報酬など)については、自ら主管部門として解決することが求められます。そのため、IMOのメンバーは、当該PMI活動専属で取り組むことが求められ、リソースが不足する場合には外部アドバイザーの支援を受けて、タイムリーに適切な手法でプロジェクトを推進することが必要です。

また、IMOの重要な業務に、コミュニケーションプランの推進があります。PMI活動におけるコミュニケーションプランとは、対象会社・事業の買収に懸念を有する内部・外部のステークホルダーに対して、適切なコミュニケーションを実施するための計画です。企業を取り巻くステークホルダーは幅広く、例えば、対象会社のマネジメント層に対しては買い手のマネジメント層から、対象会社・事業および買い手とそのグループ会社の従業員に対しては人事部門から、顧客に対しては営業部門から、金融機関に対しては経理部門から、などなど、それぞれ一貫したメッセージがタイムリーに伝達される必要があります。仮にコミュニケーションプランが適切に実施されない場合、PMI全体の推進に悪影響を及ぼします。具体的には、DA締結が対外的にアナウンスされると、対象会社の従業員は、自らの今後の処遇に関する不安を持ち、買い手に関する悪い噂話が広がり、そこから従業員離反のリスクが生じます。そのリスクを軽減するため、正しいメッセージが適切なコミュニケーションルート(例えば対象会社の現マネジメント)から伝達されることをしっかりモニターする必要があります。メッセージの実際の伝達は各担当部門から実施されるにせよ、このようなコミュニケーションプランの重要性を鑑み、IMOがその全体管理と推進に責任を持つことが一般的です。

ここまでPMIの成功に向けた要諦を3点ご紹介してまいりました。何よりも重要なことは、買い手の経営者によるPMIに対するコミットメントです。買収の交渉時においては、対象会社・事業の内容の理解への強い関心と、買収条件や価格の議論に大変な労力を払う一方、ひとたび譲渡契約がサインされると、そのままクロージングを行い、後は四半期ごとの決算報告があがってくるのみ、という案件が見られます。特に日本企業が海外の会社または事業を買収する場合には、現地経営者の手腕を信じ、現状のまま経営してもらえばよい、との考えから、PMIを半ば放棄してしまうケースも少なくありません。これではキーパーソンが離反し、事業が縮小、はては減損リスクを引き起こすというM&Aの失敗を招きかねません。多額の資金を投じたからには、買収した会社・事業をグループ会社の核としてこれまで以上に成長させていく、という気概を持って、経営者自らが深くPMIの実行にかかわり、必要な資源を確保することが一番の成功への道筋であることを強調し、本章の結びとします。