{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

会計監査の重要な要素となっているITの評価(システムレビュー)およびコンピュータ利用監査技法(CAAT)を効果的かつ効率的に実施し、必要に応じて助言も行います。

ビジネスにおけるITの利用が不可欠となっている昨今では、会計監査におけるITの評価(システムレビュー)が、監査手続上で非常に重要な要素となっています。また、会計監査業務においてもコンピュータを利用する、CAATと呼ばれる手法を活用することで、より高度で、効率的な監査の実施を図ることができます。

PwC Japan有限責任監査法人では、システムレビューおよびCAATを専門のチーム編成で実施することにより、効果的かつ効率的な会計監査の提供を目指しています。

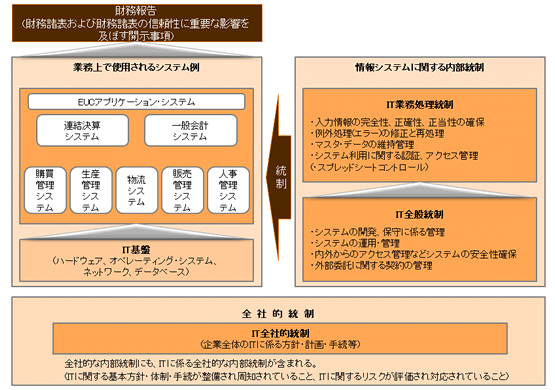

会計監査支援におけるシステムレビューは、財務報告に係る内部統制の評価の一環として実施され、主にIT全社的統制、IT全般統制、IT業務処理統制を対象として実施します。

※参照出展:経済産業省 システム管理基準 追補版「図表Ⅱ.1-3財務報告とIT統制との関係」より引用。

PwC Japan有限責任監査法人では、会計監査支援におけるシステムレビュー領域のほか、ビジネスプロセスとITの管理プロセスを含んだシステムとプロセス全体に関する専門チームを利用してシステムレビューを実施することで、効率的かつ効果的な監査を実現しています。

CAATはComputer Assisted Audit Techniquesの頭文字をとったものであり、日本語では「コンピュータ利用監査技法」と呼ばれる監査を実施する際の手段の一つです。企業の情報システムが高度化、複雑化することにより、監査対象となるプロセスおよびデータは以下のように変化しています。

|

システム化前 |

システム化後 |

形態 |

紙帳票 |

電子記録 |

計算方法 |

手作業 |

自動化 |

処理(データ)量 |

少ない |

膨大 |

会計監査支援におけるCAATの利用により、高度化、複雑化した情報に対応するだけでなく、監査手続を自動化し、効率的かつ効果的な監査を実施することができます。

CAATの特徴 |

|

CAAT導入のメリット |

高度化 |

データを利用したリスクアプローチ |

CAATによる、データを利用したリスクアプローチに基づく監査においては、さまざまな視点からデータの特性ごとにデータを集約、分析することにより、リスクを可視化することが可能となります。CAATを導入することによって、より効果的な会計監査を実現できます。 |

効率化 |

自動化された監査に基づく効率化 |

リスクの可視化により、優先順位付け、無駄な手続きの削除など、効率的な会計監査が可能になります。また、CAATにおいては、初年度に作成した監査プログラムを次年度以降も再利用できるため、次年度以降の監査の効率性が高まります。 |

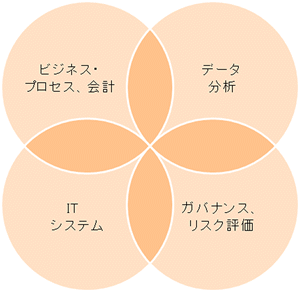

PwC Japan有限責任監査法人は、会計監査支援業務を通じて下記の4つの領域に関する豊富な知識と経験を有しています。これらの知識と経験を生かして、通常の会計監査業務を実施するのみではなく、必要に応じてクライアントの効率的、効果的な内部統制やITに資する助言を積極的に行っています。

{{item.text}}

{{item.text}}