データアナリティクス(CAATなど)を活用した内部監査

データアナリティクスを活用した予測分析(将来予測)型の内部監査サービスの支援

経営戦略遂行に役立つような内部監査からの報告が経営者から求められています。

今までの内部監査は、過去に発生した情報を元に、情報の正確性やビジネス活動の適法性を後発的に検証することで保証(アシュアランス)を提供することが中心でした。しかし、これからの内部監査は、現時点で発生している情報を元に、ビジネスが戦略通りに実行されているかを分析し、経営者が望むタイミングで報告し、戦略管理に貢献することが求められています。

信頼されるアドバイザー*への期待

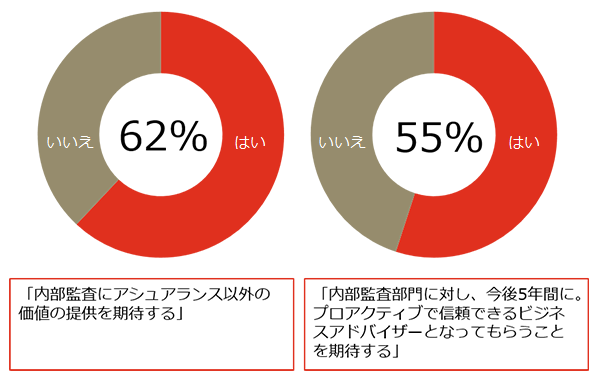

PwC’s 2016 Global State of the Internal Audit Profession Studyの結果(内部監査部門長(CAE)、取締役会、シニアマネジメント 1,600人から回答)

62%が内部監査にアシュアランス以外の価値の提供を期待しており55%が内部監査にプロアクティブな信頼されるアドバイザーになることを期待しています。

PwC Japan有限責任監査法人は、以下のようなデータアナリティクスを活用した予測分析(将来予測)型の内部監査サービスを提供しています。

*信頼されるアドバイザーとは、監査計画の効果的かつ効率的な実施にとどまらない付加価値のあるサービスと主体的な戦略的助言が定義できる内部監査部門

【図表1】2016年PwC内部監査全世界実態調査

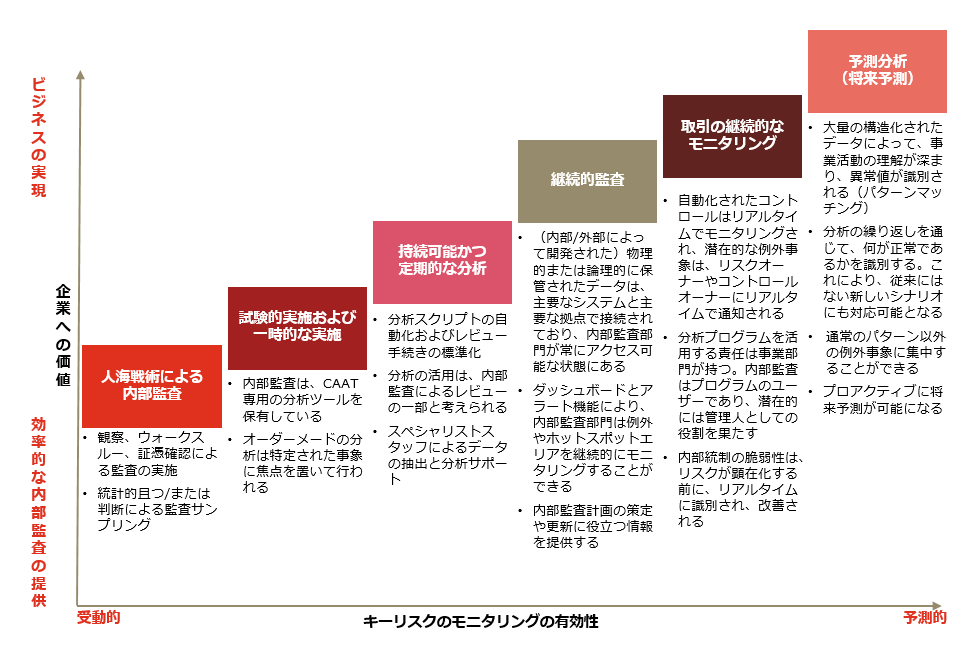

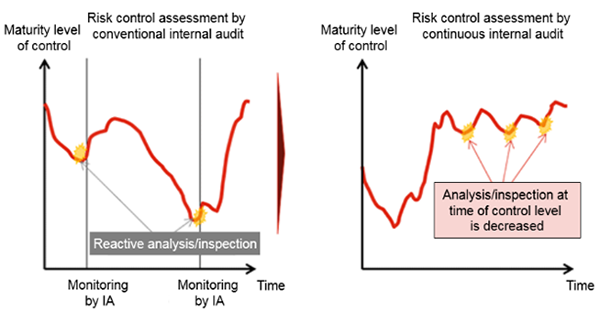

PwCでは、内部監査におけるデータ分析の進化のアプローチを下図のように整理しています。まずは、内部監査を効率的に実施するためのツールとしてデータ分析を活用することから始め、その後はリスクマネジメントや継続監査の視点でデータ分析をより一層活用していくことが有効です。

データ分析活用のステージが進み、予測的な要素を取り込むにつれて、企業の価値への貢献度(ビジネスにもたらす価値)も向上します。すなわち、キーリスクに対するモニタリングは、初期のステージでは分析結果に対して受動的な対応(例:モニタリングで内部統制の弱点を発見した場合に、事後的に対応が行われる)が行われるのに対して、進化したデータ分析のステージではより予測的な対応(例:内部統制の弱点を事前に察知し、リスクが本格的に顕在化する前に迅速な対応を行う)が可能になります。

こうしたデータ分析の活用の進化に合わせて、内部監査人は、事業活動への理解を基礎として、今まで以上に具体的かつ早期にリスクマネジメントに関する洞察力を養い、新しいタイプのリスク(エマージングリスク)を適時に発見したり、従来とは違う形で内部統制の有効性や弱点を識別したりすることへの挑戦が可能となります。

【図表2】内部監査におけるデータ分析活用の進化ステージ

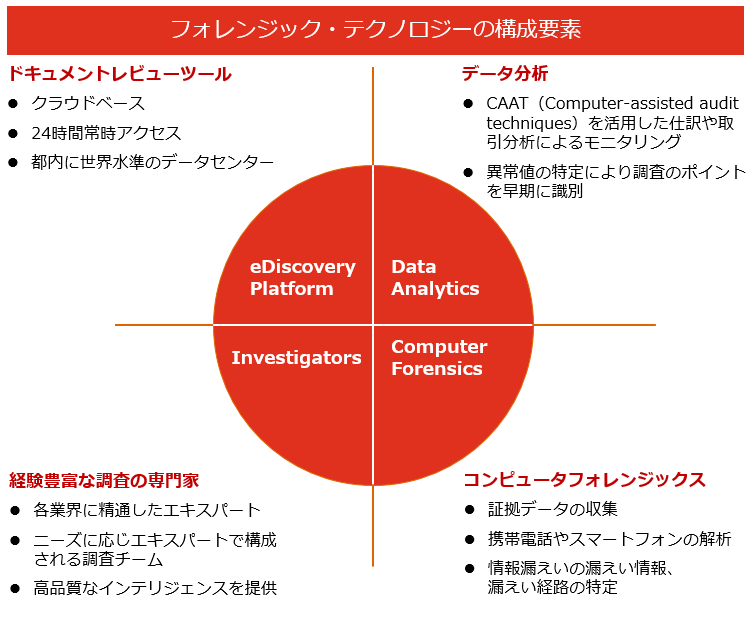

データアナリティクス(CAAT*など)を活用した内部監査ライフサイクルでの効率化・高度化

一連の内部監査ライフサイクルの中で、データアナリティクスによる監査の高度化の余地は多くあります。

*CAATとは、Computer Assisted Audit Techniques(コンピュータ利用監査技法)と呼ばれる監査実施手法

内部監査ライフサイクルにおけるデータアナリティクスの活用

1. 内部監査計画/リスク評価と監査範囲の決定

さまざまな拠点・部門から監査対象を選定する際に、データアナリティクスによる定量的なリスク評価を活用することができます。また、監査対象の選定・非選定に係るステークホルダーへの説明にデータ分析結果を使用することで、より客観的で説得力のある内部監査計画の立案を行うことができます。

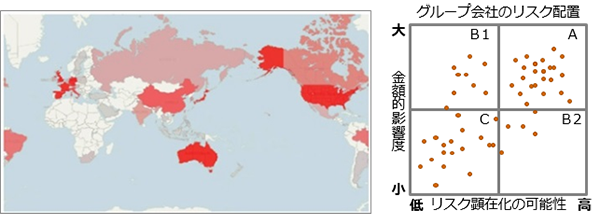

また、PwCが提供するRADARは、業界ごとのリスクをリアルタイムに視覚的に捉えることが可能です。

リスク・アセスメント/モニタリング

地図情報により、リスクアプローチを視覚的に強力に支援できます。潜在的に重要なリスクやニーズを識別することで、着目すべき対象拠点や改善施策の検討に活用できます。

計画策定/スコープの決定

リスク管理指標や財務情報に基づいて、監査の目的および範囲(スコープ)の検討を行うことで、効果的かつ効率的な監査計画の策定に活用できます。

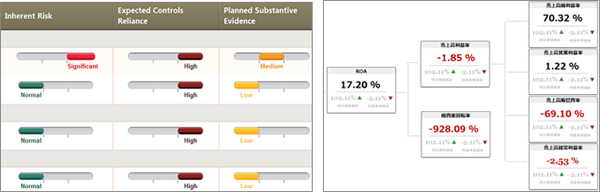

2. 現場往査での活用

現場往査において、総勘定元帳、仕訳、コーポレートカード、買掛金、給与、売掛金/売り上げデータなどを基に、パフォーマンスのモニタリングや、リスクが高い活動の識別、異常値識別などに活用することで、限られた監査資源でより一層質の高いリスクアプローチを実現することができます。

データを網羅的に分析し、異常点を識別し、手続を効果的かつ効率的に実施。新たなインサイト(洞察)を発見する。

3. 継続的監査・モニタリング

各種の申請・承認データを利用・分析し、内部統制の運用状況や法令遵守状況の評価に活用することができます。

遠隔拠点に対する継続的なモニタリングの実施に活用。特に、継続的モニタリングの実施により有効なコントロールの継続性にも寄与。

4. コントロールおよびコンプライアンス評価

各種の申請・承認データを利用・分析し、内部統制の運用状況や法令遵守状況の評価に活用することができます。

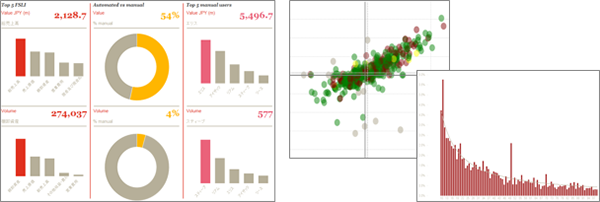

また、プロセスインテリジェンス(PI)を利用することで、インタビューや証跡のウォークスルーだけでは見えなかった、業務プロセスの実際のデータの流れを視覚的に把握することが可能です。

5. 発見事項のフォローアップとアクション

識別した発見事項について、より詳細な状況把握やアクションプラン検討に活用することができます。また、データアナリティクスを通じて、発見事項に対する対応状況をモニタリングすることも可能です。

各種分析情報や経営指標などを可視化、報告書の一部として活用し、資料作成や動的なプレゼンテーションを実現し、コミュニケーションの効果を高めることに活用。

6. 内部監査結果報告

データ分析結果をビジュアル化した上で報告資料に組み入れることで、キーメッセージを視覚的に分かりやすく伝えることができます。最近では、データアナリティクスツールを活用し、静止画のみならず動画を活用して内部監査結果報告を行う事例もあります。

7. 不正調査・外部機関の調査への対応などの危機管理対応

社内調査の局面において、CAATを利用した仕訳や取引分析・抽出により、不適切事案の開始時期の特定や類似案件調査を行うことができます。

8. 推測、予測リスク分析および内部ベンチマーク

データアナリティクスを駆使して、さまざまなシミュレーションや一定の仮定を置いた上での将来予測を活用することで、将来重大化し得るリスクに対して、内部監査部門として早期に予測的な警告を発したり、注意喚起を促したりすることができます。

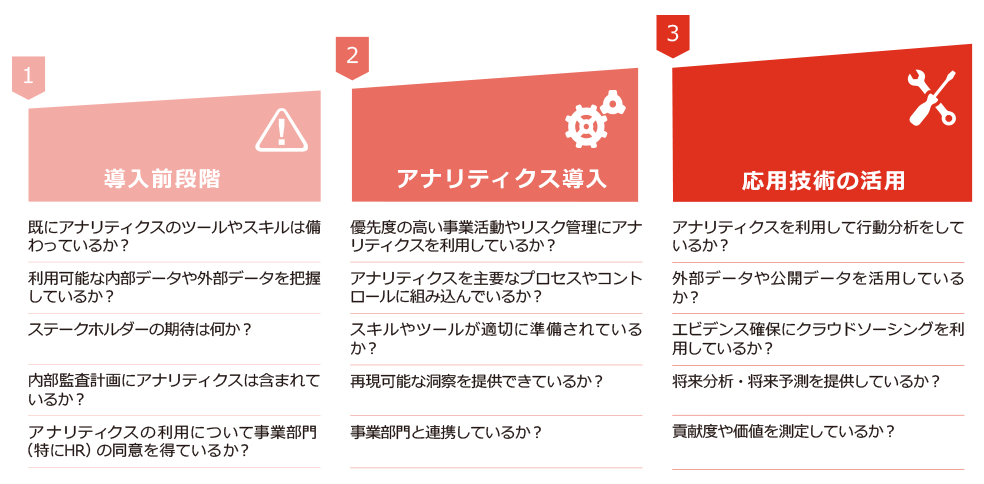

データアナリティクスの習熟度を把握するための3レベル

今まで紹介した内部監査ライフサイクルを高度化・効率化させるためには、スムーズにデータアナリティクスの導入プロジェクトを成功させることが必要です。まずは全社的なデータアナリティクスの習熟度を把握することで、今後の内部監査部門におけるデータアナリティクスの目標や計画を明確化することができます。

【図表4】内部監査におけるデータ分析の成熟度

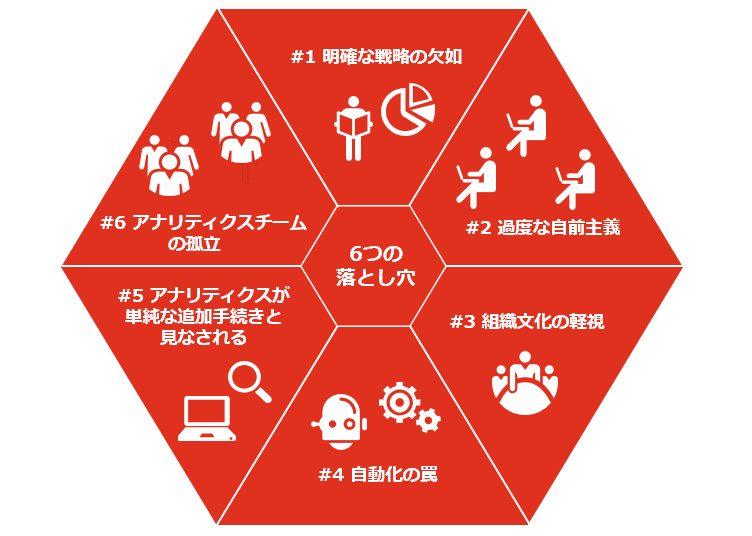

データアナリティクスを導入するための落とし穴

データアナリティクスを導入プロジェクトでは、典型的な失敗の原因となる「落とし穴」があります。

例えば、単にツールを導入するだけではなく、戦略を定義し、必要に応じてIT部門やコンプライアンス部門と連携を取りながら、内部監査の業務変革をしていくことが必要です。また、データアナリティクスを利用するためには、具体的なリスクシナリオの検討も必要になります。

PwCではよくある「落とし穴」を六つに定義しました。

データアナリティクス導入による効果を最大限に発揮するために、六つの「落とし穴」を回避できるように、貴社のデータアナリティクスの導入計画を進める必要があります。

【図表5】データアナリティクスの六つの落とし穴