CVCファンドを活用した事業シナジー創出で押さえておくべき5つの視点(後編)

「前編」の振り返り

大企業の新規事業開発において、もはや自前に主義には拘らず、ベンチャー企業のスピード感を取り込むことで変化に対応していこうという考え方が拡がりを見せている。そのため、ベンチャー企業への出資なども活発化しているが、その手段として注目されているのがCVC(Corporate Venture Capital)ファンドである。いきなり買収するのではなく、先ずはCVCファンドを通じたマイナー出資で、協業候補先となるベンチャー企業にスピーディーに投資を行おうというアプローチである。IT・通信・メディア業界の大手企業を中心にCVCの設立件数が急速に伸びており、大いに盛り上がりを見せている一方で、その取り組みは各社ともに手探りといった状況であり、課題も少なくない。筆者はこれまでに複数のCVCファンドの運用を支援してきた経験を通じて、以下の5つの視点を持って、自問自答を繰り返しながら運用していくことが肝要だと考えている。

- 目的は明確になっているか

- しっかりとした体制で臨めているか

- 投資先経営者との信頼関係を構築できているか

- 標達成までのストーリーを持てているか

- マーケットサイクルを意識できているか

本稿は、上記のそれぞれについて解説するものである。「前編」では、上記の1、2について説明した。以下、「後編」では、3~5を説明してきたい。

3.投資先経営者との信頼関係を構築できているか

CVCファンドからの出資は、最初の段階ではマイナー投資になることが多いであろう(出資比率が高くなる場合は、CVCファンドではなく大企業本体からの出資となることが多い)。マイナー出資である場合、株主であるとは言っても、ベンチャー企業への影響力というのは、それほど大きくはない。株主なので話は聞いてくれると思うが、その程度なのである。もし役員を派遣する権利を得ていたとしても、多数決では簡単に寄り切られてしまうのである。

つまり何が言いたいかと言うと、ベンチャー企業と事業シナジーを追求していくには、(当たり前の話ではあるが)ベンチャー経営者との信頼関係を構築し、ベンチャー企業側にもメリットのある提案をしていかないと協業は進まないということである。そのためには、大企業側の協業推進担当者もしっかりと汗をかくなどして、ベンチャー経営者から個人としても信頼を勝ち得る努力をする必要がある。株主として上から目線で接するようなことがあれば、こちらからの提案は、間違いなく丁重にお断りをされることになるだろう。

また、もう一つ別の観点として、協業が非常に上手く行った場合について考えてみたい。そのような場合、大企業側では、協業相手(かつマイナー出資先)であるベンチャー企業の買収を検討したくなるであろう。その際に、ベンチャー経営者との信頼関係を構築できているか否かが、買収の成否を決めると言っても過言ではない。

協業が上手く行き、業績も良くなっているような状況であれば、ベンチャー経営者にはさまざまな選択肢があるものである。新しく別の大企業とも協業を始めることもできるかもしれないし、資金調達で新しい株主を迎えたり、株式公開を目指したりといったことも可能かもしれない。

つまり、ベンチャー経営者との信頼関係が構築できていないと、大企業が買収を考える頃には、ベンチャー企業はむしろ大企業から離れる方法を考えているという状況になってしまいかねないのである。もし、ベンチャー経営者が(自分の持株を売却して)お金を得たいと考え買収に応じてくれたとしても、信頼関係が無い状況であれば、買収完了後に、経営者や幹部社員などが相次いで退職するといったことが起こるリスクも出てくるであろう。もちろん、株式売買契約などでそういった事態を回避するための条項を盛り込んだりはするのだが、契約書だけでは現実的には限界があるものである。

そのような状況を避けるためにも、大企業側は、協業推進担当者に任せっきりにするのではなく、経営陣や幹部社員なども動員し、ベンチャー経営者との信頼関係構築に取り組むことを考えていくべきであろう。

4.目標達成までのストーリーを持てているか

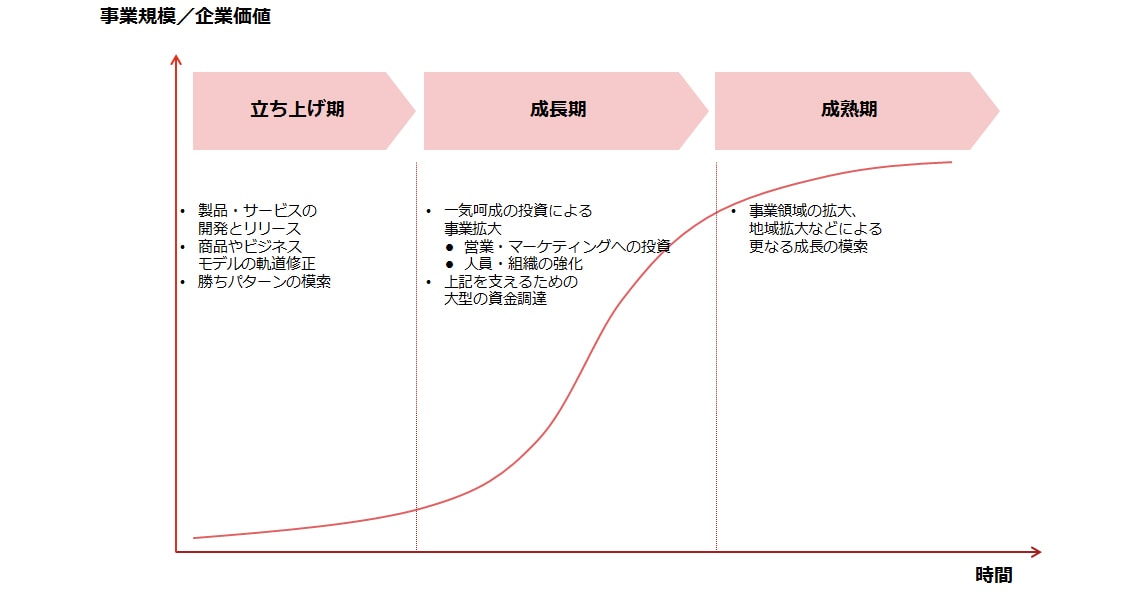

ベンチャー企業と大企業の協業を円滑に進める上でもう一つ考えておくべきことは、協業を本格化するタイミングである。ベンチャー企業の一般的な成長過程は、図表5に示すようなものとなる。立ち上げて最初の1~3年(期間は企業により異なる)は、製品・サービスを開発して市場に送り出し、顧客からのフィードバックを得ながら製品・サービスを進化させたり、ビジネスモデルを確立するためにさまざまな試行錯誤を繰り返したりする時期である。そこで手ごたえを感じたら、成長に向けて投資を行い、勝負をかけるのである。

協業相手がマイナー出資のベンチャー企業の場合、こちらの思惑とは別に、ベンチャー経営者としては、図表5の流れをいかに作っていくかに重きを置いているであろう。大企業の協業推進担当者としても、このような流れを理解しておくことは重要で、現在、協業相手はどの段階にいるのか。自社との協業を進めるタイミングは、今が良いのか、それとも相手が次の段階に到達するのを待って協業を進めるのが良いのか、協業に向けたストーリーを検討するのである。そして、そのストーリーをベンチャー経営者にぶつけ、双方にとってWin‐Winとなる協業までのストーリーを共有するのである。

もし、協業を急ぐよりも、ベンチャー企業が次のステージに到達するのを待った方が良いのであれば、大企業側は、ベンチャー企業側の成長を促すための支援を考えた方が、目的達成への近道かもしれない。ベンチャー企業が成長して企業価値が高まれば、大企業側としても保有する株式の価値が高まるため、株主としてサポートする意味があるであろう。

協業推進担当者が真面目であればあるほど、投資をしたからには早期に事業シナジーを実現しなければという意識が働きやすい。しかし、ベンチャー企業側は大企業が思う以上に社内リソース(主に人的リソース)が不足しているものである。まだまだ成長途上で、ビジネスモデルの確立も道半ばで、人的リソース不足の状態であるベンチャー企業に拙速に協業を持ちかけると、双方にとって大きな負担となりうることも十分に理解した上で、より戦略的に協業を行うためのストーリーを関係各位で共有することが、結果として目的達成の近道となるのではないだろうか。

【図表5】ベンチャー企業の成長過程(概念図)

5.マーケットサイクルを意識できているか

ベンチャー企業への投資は、基本的には未公開企業への投資である。ここで留意していただきたいことは、未公開企業の株価も、マーケットの状況に応じて変動するということである。端的に言うと、日経平均株価が上昇してマーケットが過熱しているときは、ベンチャー企業の株価も割高となっており、日経平均株価が低迷しているときは、ベンチャー企業の株価も割安となっていると考えて良い。

具体的に言うと、1989年12月29日に日経平均の最高値を記録した後、大きく低迷。その後、2000年にITバブルでピークをつけ、その後低迷。次のピークは2007年で、その後はサブプライムショック・リーマンショックで大きく低迷。現在は、2012年末から始まったアベノミクス相場で上昇を続けている。このように、7~10年程度のサイクルでアップダウンを繰り返しており、ベンチャー企業の株価も、その影響を大きく受けている。

純粋に投資目線で考えるのであれば、市況が低迷している時期に投資を行い、市況が回復したタイミングで売却(EXIT)すれば良いのである。ベンチャーキャピタルが運用するファンドは、米国では、ワインになぞらえて「ビンテージ」という言い方をすることがある。つまり、「1997年物」は1997年に設立されたファンドで、「2010年物」であれば2010年設立という意味である。そして、ファンドのパフォーマンスがビンテージよって大きくばらついているのも事実である。株式市場が低迷した時期に設立されたファンドはパフォーマンスが高い傾向にあり(市況低迷で株価が安い時期に投資をし、市況が回復して株価が高くなったタイミングで売却できる)、好況時に設立されたファンドは苦戦するものが多い(株価が高い時期に投資を行い、売却したいタイミングには市況が悪化してEXITに苦労する)。

しかし、CVCファンドの主目的は、事業シナジーの追求である。株式市場の状況に左右されるのは、本来は望ましいことではない。ここで申し上げたいのは、株式市場の状況に過度に左右されるのは良くないが、一方で、市況を完全に無視するのもリスクがあるということである。

一般論として言えば、株式市場が過熱している状況では、新規投資は抑え目にした方が良いし、低迷している状況であればむしろチャンスと考えるべきであろう。ただし、市況が過熱している状況でも、事業シナジーの観点から投資を検討すべきこともあるであろう。その場合に重要なのは、ベンチャー企業の株価も過熱気味であるという現実を認識した上で、それでも本当に投資する価値があるのかをしっかりと吟味した上で判断する必要があるということである。過度に市場に左右されず、かといって市況を無視することも無く、むしろ市況を上手く活用するくらいのスタンスで、事業側のニーズとのバランスを取ってCVCファンドを運用していくことが理想的である。

おわりに

本稿では、筆者のこれまでの経験に基づき、CVCファンドを運用していく上で押さえておくべき視点について説明した。その結びとして、最後に、中長期の取り組みとして考えることの重要性についてふれておきたい。

筆者は、大企業によるベンチャー企業への出資・買収による新規事業育成は有効な手段であると同時に、日本経済の活性化を促す重要な活動であると考えており、今後ますます盛んになって欲しいと願っている。ただし、ベンチャー企業との協業で新規事業創出を目指すと言っても、それほど簡単なことではない。一方で、社内のアイディアや人材だけで、画期的な新規事業を創出するのも容易ではない。そうお考えの大企業が多いのではないだろうか。

ベンチャー企業との取り組みは、本稿で述べたとおり、失敗がつきものである。しかし、それらの失敗から学ぶことによって、自社に適したアプローチが見つかっていくのである。少々失敗したからといって早々に見切りをつけるのではなく、粘り強く、自社流のイノベーション共創アプローチを開発できた企業が、中長期的に果実を得るのではないだろうか。

一度や二度の失敗で撤退するのではなく、腰を据えて、中長期の目線で取り組んでいただき、自社の将来を担うようなイノベーションをベンチャー企業とともに創出できる企業が一社でも多く出てくることを願っている。

筆者は、CVCファンドが注目され、盛り上がりを見せる一方で、まだまだCVCファンド運用を手探りで行っていたり、CVCファンドの設立に踏み切れずに躊躇していたりといった大企業も多いと感じている。このような取り組みを活性化するためには、先行企業による成功事例の積み重ねと、その運営ノウハウの蓄積・伝搬によって国内企業の知見を深めていくことが有益であると考えている。本稿が、大企業によるCVCファンドの成功事例を生み出す上で、その一助となれば幸いである。