CVCファンドを活用した事業シナジー創出で押さえておくべき5つの視点(前編)

はじめに

ここ数年、大企業によるCVC※ファンド設立が活発化しており、大企業によるベンチャー企業への投資が活況を呈している。その目的としては、ベンチャー企業への出資を通じた新規事業の育成や、ベンチャー企業との協業によるコア事業の強化といった、事業シナジーを掲げているものが多い。

各社とも積極的に投資を行っている一方で、投資後のベンチャー企業との協業促進という観点では、まだまだ手探りで取り組みを続けている大企業が多く、十分な成果を出せているところは少ないのが実態ではないだろうか。

当社では、CVCファンドを運用する大企業に対して、そのコンセプト設計から実際の運用実務のサポートまで、幅広いサービスを提供しており、筆者もこれまでに複数のCVCファンドの運用を支援してきた。その経験を通じて、CVCファンドは大企業にとって非常に有効なツールであると感じているが、一方で、成果を出すには一定の運用ノウハウが必要であるとも感じている。しかし、比較的新しい取り組みでもあるためか、国内ではCVCファンド運用実務に関する有益な情報が十分に提供されているとは言い難い状況である。

本稿では、大企業がCVCファンドを活用してベンチャー企業との協業を推進していく上で押さえておくべき5つの視点を、前編・後編の2回に分けて提示する。本稿が、大企業によるCVCファンドの成功事例を積み上げていく上で、その一助となれば幸いである。

※CVC:Corporate Venture Capital

CVCファンドの現状

CVCファンドとは何か

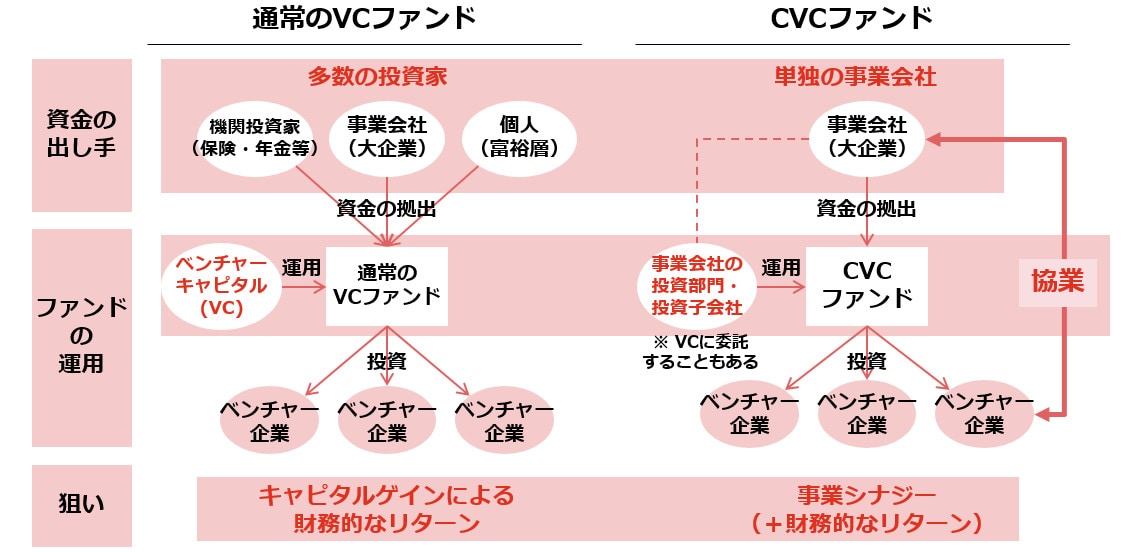

CVC(Corporate Venture Capital)とは、端的に言うと、事業会社が社外のベンチャー企業に対して投資を行う活動のことである(以降では、投資を行う「事業会社」をベンチャー企業との対比のために「大企業」と呼ぶ)。

図表1に示すように、大企業が資金を拠出し、自社と事業シナジーが見込めそうなベンチャー企業に出資を行う形態を取る。資金の出し手は通常1社であり(数社で共同出資することも稀にある)、CVCファンドの運用は自社の投資部門、または投資子会社で行うことが多いが、外部のベンチャーキャピタル(VC)に運用を委託することもある。

代表的な例としては、インテルのCVC部門であるIntel Capitalや、Google Venturesなどがあるが、IT業界以外でも、ヘルスケア業界ではNovartis Venture Fund、エンターテイメント業界ではDisneyのSteamboat Venturesなどが積極的に投資を行っている。

一方、KPCB(Kleiner Perkins Caufield Byers)やSequoia Capitalといった伝統的なベンチャーキャピタルが設立するファンド(VCファンド)は、複数の機関投資家・事業会社・富裕層(個人)などから資金を集め、投資領域は広範囲に設定することが多い。中には投資領域を限定するファンドも存在するが、主目的はあくまでも財務的な(金銭的な)リターンを追求することである。

それに対して、CVCファンドの多くは事業シナジーが見込めそうなベンチャー企業に対して投資を行っており、そのアプローチは通常のベンチャーキャピタルとは一線を画していると言えるだろう。

【図表1】通常のベンチャーキャピタル・ファンドとCVCファンドの違い

国内におけるCVCファンドの状況

日本においては、2000年代のベンチャー・ブーム時に、大手電機メーカーを中心にCVCファンド設立の動きが拡がりを見せた。しかし、残念ながら、その多くは撤退や縮小することになってしまった。当時は、大企業が大手ベンチャーキャピタルにCVCファンドの運用を委託する形態が一般的であったが、その多くは金融機関系ベンチャーキャピタルであり、大企業との協業アレンジや新規事業育成に関するスキル・ノウハウが不足していたことが、十分な成果を残せなかった要因と言われている。一方、大企業側でも、ベンチャー企業との協業促進に適した人材が不足しており、十分な体制を作れていなかったことも要因の一つと言えるであろう。

それから約10年が経ち、図表2に示すように、国内では2011年頃から再びCVCファンドの設立が活発化している。先ずはIT企業や通信企業での設立が活発化し、その後、メディア企業や製造業、サービス業など、その動きは徐々に拡がりを見せつつある。2000年代の取り組みでは大手ベンチャーキャピタルにCVCファンドの運用を委託する企業が多かったが、近年の取り組みでは、大企業が自らCVCファンドを運用するなど、より主体的に取り組むようになっている。結果として、投資先のベンチャー企業との協業のプレスリリースが発表される事例や、投資先ベンチャー企業を最終的に買収して自社サービスに組み込む事例が出てくるなど、成功事例も徐々に増えつつある。

しかし、一部の大企業では成果が出つつある一方で、CVCファンドを立ち上げはしたものの、まだまだ模索中という大企業の方が多いというのが、筆者としての実感であり、本稿を執筆するに至った理由でもある。

【図表2】国内での主なCVCファンドの設立状況(2010年以降)

社名/プロジェクト名 |

設立時期 |

ファンド総額 |

ファンド概要 |

|---|---|---|---|

GREE Ventures, inc. |

2011年11月 |

20億円 |

日本、東南アジア圏で、ネットビジネスに関わるテクノロジー・サービス企業に投資。20億円でスタートし、2014年5月に50億円の2号ファンドを設立 |

Klab Ventures |

2011年12月 |

30億円 |

モバイルゲームのKlabとVCのSBIインベストメントのJVとして設立。国内・アジアのインターネット企業に投資。ソーシャル、ソフトウェア、EC、クラウド関連が注力領域 |

KDDI Open Innovation Fund |

2012年2月 |

50億円 |

国内外のIT系ベンチャーへの投資・事業運営支援を実施。2014年7月に追加で50億円の2号ファンドを設立。ファンド運用はVCのグローバル・ブレインが担当 |

YJキャピタル (ヤフー) |

2012年9月 |

30億円 |

Yahoo! Japan グループのシナジー効果にこだわらず、シードからレイターステージのIT系ベンチャーに投資。2015年1月には200億円規模の2号ファンドを設立 |

ドコモ・イノベーションファンド (DIF) |

2013年2月 |

100億円 |

(1)ドコモ・イノベーションビレッジ(企業支援プログラム)、(2)ドコモ・イノベーションファンド、(3)事業開発の3本柱で、リアル&ネット分野での投資を実施 |

フジ・スタートアップベンチャーズ |

2013年2月 |

15億円 |

スタートアップ、アーリーステージのインターネット・モバイル分野に特化したVC。投資上限金額は1億円 |

アイマーキュリーキャピタル (mixi) |

2013年7月 |

50億円 |

ミクシィ社の事業ポートフォリオを拡大し、非連続な成長を実現するために設立する投資子会社。スタートアップからレイターステージまで、オンライン事業・オフライン事業の双方が対象 |

TBSイノベーションパートナーズ |

2013年10月 |

18億円 |

TBSの事業シナジー創出のため、デジタルメディア、コミュニケーションプラットフォーム、動画製作・流通、Eコマース、エンターテイメント分野に特化。マイノリティー出資が原則 |

サイバーエージェント (藤田ファンド) |

2013年10月 |

100億円 |

藤田社長自ら投資判断を行う。事業面だけでなく、経営者の人間性も重視し、ミドル、レイターステージのIT企業をターゲットとする。ファンド形態ではなく、本社で100億円の予算を確保 |

Rakuten Ventures |

2014年6月 |

1億米ドル |

イスラエル・アジア太平洋地域・米国でのアーリーステージにおけるベンチャー企業に投資 |

オムロンベンチャーズ |

2014年7月 |

30億円 |

センサー、ヘルスケア、ライフサイエンス、IOT、農業、ウェアラブルデバイス、環境・エネルギー分野で、オムロンとシナジーが見込めるベンチャー企業がターゲット |

インフォコム |

2014年8月 |

20億円 |

米国、アジア新興国におけるヘルスケア、ネットビジネス、IoT 、ウェアラブル分野でのスタートアップベンチャーに特化 |

電通ベンチャーズ |

2015年4月 |

50億円 |

主に海外のベンチャー企業およびシード/アーリーステージの日本企業を対象に投資を行う。運用はフィールドマネージメントキャピタルが協力 |

ABCドリームベンチャーズ (朝日放送) |

2015年6月 |

12億円 |

放送事業とシナジーのあるIT、コンテンツ、エンターテインメント領域の事業者を理想としつつ、当面は投資領域を限定せず幅広く検討。アーリーステージからレイターステージの約30社前後に投資を計画 |

セゾン・ベンチャーズ |

2015年6月 |

非公開 |

「Fintech」に取り組むベンチャー企業や、カード会員資産などクレディセゾンが持つ固有の経営資源を活用した新ビジネスに取り組むインターネット・モバイル関連のベンチャー企業などが主な投資対象 |

タイムズイノベーションキャピタル (パーク24) |

2015年7月 |

30億円 |

駐車場最大手のパーク24のCVCファンドで、交通インフラサービスの価値を高める新規事業・新サービス、革新的テクノロジーの事業化等を目指す、スタートアップ又はアーリーステージのベンチャー企業を支援。パーク24のプラットフォーム提供で事業シナジー実現を目指す |

31VENTURES Global Innovation Fund 1号 (三井不動産) |

2016年2月 |

50億円 |

三井不動産とグローバルブレインが共同で設立。アーリーステージのスタートアップを中心にシード期からミドル期を投資対象とする。日本を中心に、北米、欧州、イスラエル、アジア諸国などで投資を予定。 |

CQベンチャーズ (コカ・コーラウエスト) |

2016年5月 |

13億円 |

コカウエストとキューサイ(コカウエスト100%子会社)が共同出資。ヘルスケアやバイオ、ITなどコカウエストグループとの相乗効果が見込まれる企業への出資を検討。7年で20社程度に資金を投じる方針。シード・アーリーステージの企業が対象 |

そーせいコーポレートベンチャーキャピタル |

2016年6月 |

20億円 |

そーせいの100%子会社。主に日本国内の再生医療関連のライフサイエンスに特化したバイオベンチャー企業への投資を目的として設立。同分野での新規事業展開を目指す。中小企業基盤整備機構やみずほ銀行などから合計20億円を調達 |

Sony Innovation Fund |

2016年7月 |

100億円 |

AIやロボティクスを始めとした、今後ソニーが注力する事業領域において、優れた外部の研究者やスタートアップなどとの協業を従来以上にグローバルに推進し、グループ内リソースを活用した投資先の事業成長支援などを通じて、よりオープンなエコシステムの創出を目指して設立 |

JR西日本イノベーションズ |

2016年12月 |

30億円 |

JR西日本が100%出資し、出資枠30億円の中から有望な企業に出資を行なっていく。地域の活性化に貢献するために新しいアイデアや優れた技術・ノウハウを持つベンチャー企業との連携を目指す |

事業シナジー創出で押さえておくべき5つの視点

ここでは、CVCファンドを活用してベンチャー企業との協業を推進していく上で押さえておくべき視点を提示したい。筆者は、これまでのCVCファンド運用サポートの経験から、CVCファンドを運用する大企業が成果を出すためには、以下の5つの視点を持って、自問自答を繰り返しながら運用していくことが肝要だと考えている。

- 目的は明確になっているか

- しっかりとした体制で臨めているか

- 投資先経営者との信頼関係を構築できているか

- 目標達成までのストーリーを持てているか

- マーケットサイクルを意識できているか

以降では、上記のそれぞれについて説明をしていきたい。

1.目的は明確になっているか

大企業がCVCファンドを設立する目的は何であろうか?これは、簡単なようで、実は難しい問いである。多くのCVCファンド関係者は「ベンチャー企業のアイディアを活用して新規事業を創出する」「ベンチャー企業との協業によりコア事業を強化する」といった事業シナジー追求を目的として掲げていると思うが、可能であれば、そこからさらに一段深掘りし、考えを深めてみることをお勧めしたい。

どのような新規事業を立ち上げたいのか?事業シナジーとして、具体的に何を期待するのか?対象となる事業領域はどこか、プロダクト/サービスに投資をするのか、要素技術への投資もOKなのか、人材獲得目的の投資もありなのか?それらを考えたときに、設立間もない(社員数人)のベンチャーも対象となるのか、事業が十分に回っているミドルステージ以降のベンチャー企業を対象とするのか?財務リターンはどの程度必要なのか?IPO(新規株式公開)レベルの高いリターンを狙うのか、(事業シナジーが主目的なので)ファンド全体で収支トントンでも良いのか?

「目的」の議論を深めることによって、上記のようなさまざまな問いに対して答えることができるようになり、結果として、投資対象のイメージがより具体化するのである。なぜこのようなことを勧めているかと言うと、投資対象のイメージが曖昧なまま取り組みを行うと、投資実務を行っている現場では、投資そのものが目的化してしまい、投資実績の案件数は積み上がるが、そもそも何をするためのCVCファンドだったのかわからないようなポートフォリオとなってしまう危険性があるからである。

これは、CVCファンド担当者の評価体系とも関係しているかもしれない。ファンドの多くは、運用期間が7~10年、そのうち投資期間は最初の3~5年、残りは投資回収(EXIT)の期間と設定されるため、最初の数年間は、CVCファンド担当者は投資件数で評価されることになる。結果として、現場担当者には、1つでも多くの投資案件を積み上げたいとのインセンティブが働くのである。そのため、本来の目的に合わない投資を避けるためにも、CVCファンド設立の目的を明確にし、しっかりとした投資対象イメージを関係者で共有することが重要となるのである。

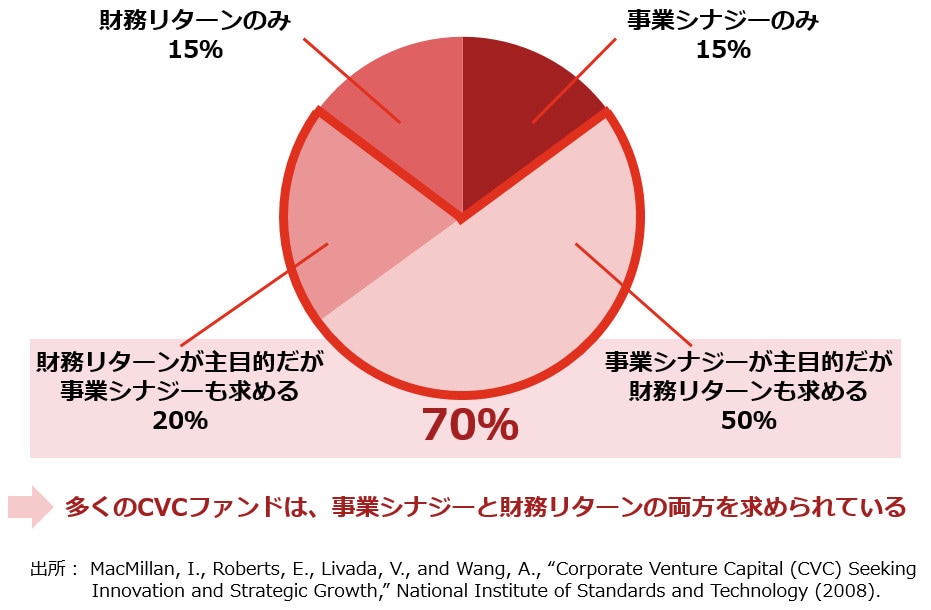

次に、少し目線を変えて、CVCファンドの目的である事業シナジーと、ファンドとしての財務リターンの関係についても考えてみたい。CVCファンドが事業シナジーを主目的とすることは既に述べたとおりであるが、では、財務リターンはどの程度求められているのであろうか?

2008年にアメリカ国立標準技術研究所が実施した調査によると、図表3に示すように、実に70%のCVCファンドが事業シナジーと財務リターンの両方を求めていると回答している。これは、筆者が国内でCVCファンド関係者と接してきたときの感触に近く、国内でも同様の傾向にあると思われる。

このように「両方を求める」というところが実は曲者であり、CVCファンド設立の「目的」が曖昧であると、CVCファンドにおける投資の意思決定においても判断がぶれてしまうのである。目的や投資先のイメージが曖昧なままだと、個別案件への投資可否を決定する投資委員会において「技術は良いけど儲からなさそう」「儲かりそうだけど事業シナジーが弱い」といった議論が毎回繰り返され、案件ごとに場当たり的な意思決定が下されていく(またはどの案件も意思決定できない)危険性があるのである。

そのような事態を避け、一貫性のある意思決定を行う上で、CVCファンド設立の目的や投資対象イメージを具体化することは非常に重要なポイントとなる。ただし、ベンチャー投資に不慣れな場合などは、具体的な投資候補案件を検討する前にCVCファンド設立の目的や投資対象イメージをしっかりと議論するのは難しいかもしれない。そのような場合は、最初から完成型を目指すのではなく、先ずは暫定的に目的と投資対象イメージを設定し、実際の投資案件の検討を行いながら、徐々にブラッシュアップしていくといったアプローチも有効である。

【図表3】CVCファンドの狙い(2008年の米国での調査)

2.しっかりとした体制で臨めているか

ベンチャー投資を行う社内体制と聞くと、投資業務経験者による少数精鋭の組織をイメージされるかもしれない。単純に投資するだけであれば、それでも良いかもしれない。例えば、投資後のベンチャー企業への関与は最低限に留めておき、投資した会社の中から順調に成長する会社を見極めていき、期待どおりに成長した会社を最終的に買収して子会社化し、それを持って「新規事業開発」とするアプローチであれば、少数精鋭のチームでも問題ない。

一方、投資後はベンチャー企業との事業シナジーを追求するアプローチを目指すのであれば、社内の体制をもっと充実させる必要がある。当たり前の話であるが、投資すれば事業シナジーが生まれるわけではなく、ベンチャー企業の経営者と協業の構想・計画策定から実行まで一緒になって推進するには、1案件について専任の担当者が必要となるであろう。協業が軌道に乗ってくれば、さらに人数を増やし、最終的には投資部門から独立した組織に発展することを想定しながらリソースを投入する必要があるのである。

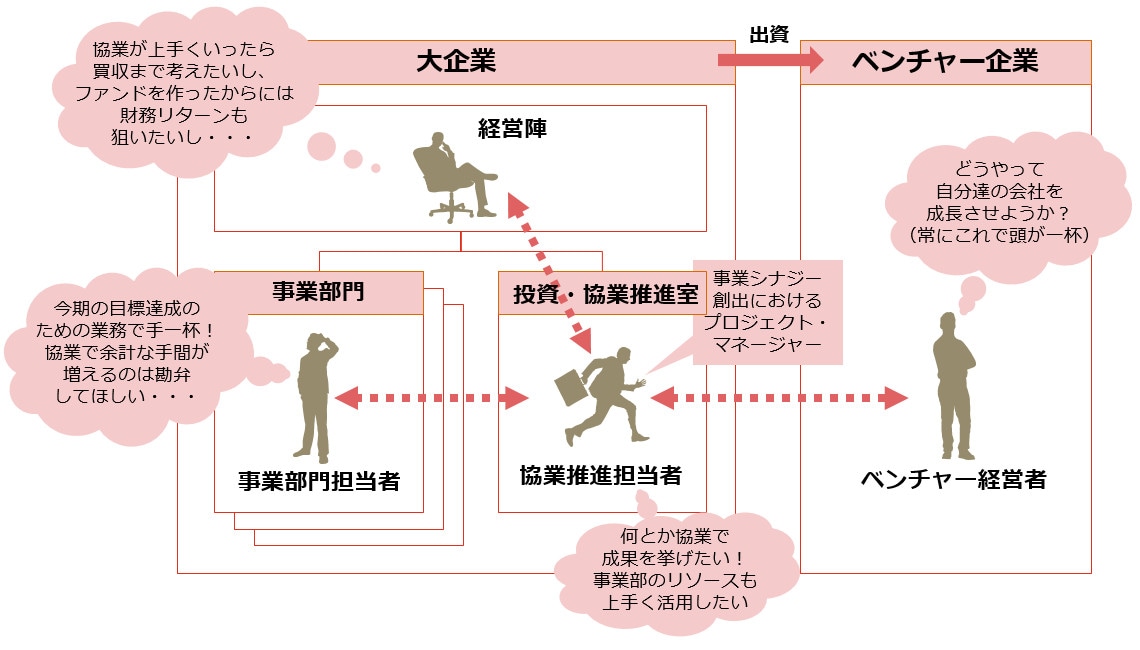

また、もう一つ重要な視点として、ベンチャー企業との協業推進担当者をバックアップする体制も必要である。協業推進者は、事業シナジー創出におけるプロジェクト・マネージャーであり、ベンチャー経営者との窓口になるだけでなく、協業を推進するために、必要に応じて社内の関連事業部門への働きかけを行う。具体的には、ベンチャー経営者とともに具体的な協業内容のアイディアを議論し、協業案としてまとめる。次に、その協業案の実現のために、関連する事業部門にその案を説明しにいき、その気になってもらい、協業を実行するための担当者をアサインしてもらうのである(要するに事業部門への売り込みである)。その後は、ベンチャー経営者と事業部の担当者の双方の具体的なアクションを決め、プロジェクトを推進していく。

しかし、図表4に示すように、ベンチャー経営者、協業推進担当者、事業部門担当者、大企業経営陣にはそれぞれの思惑があるため、協業推進担当者はベンチャー経営者とのコミュニケーションに加え、社内の調整に大きな労力を割く必要が出てくる。筆者の経験では、社内調整の方に圧倒的に時間と手間を使うことになることがほとんどである。その際に、役員クラスなどの経営陣によるバックアップなどが無いと、事業部門からの協力を得ていくのは容易でなく、協業推進担当者が途中で挫け、心が折れてしまうことにもなりかねない。そのうち、ベンチャー経営者にも「話が違う」「出資を受けていろいろ口出しされるけど、全然協力してくれない」という思いが生まれてくるリスクがあり、結果としてベンチャー経営者の協力を得るのが困難な状況に陥りかねない。

このような事態に陥ることを避け、事業シナジー追及を加速させていきたいのであれば、経営陣によるバックアップ体制も含め、関連する事業部門も巻き込んだしっかりとした体制を構築して取り組む必要がある。投資は進んでいるものの、事業シナジー創出に上手く繋がっていないとお悩みの大企業の方は、先ずは体制面で課題が無いかを検討いただくことをお勧めしたい。

【図表4】事業シナジー追及時に留意すべき各自の思惑

後編へ続く(※後編は8月号で公開予定です。)

執筆者

青木 義則

PwCアドバイザリー合同会社 パートナー

※法人名、役職などは掲載当時のものです。