{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

2022-12-01

TNFD(自然関連財務情報開示タスクフォース)は、2022年11月4日にベータ版フレームワークv0.3を公開しました。v0.2で受け取った500件近いフィードバックに対応し、4つの柱からなる開示提言や評価プロセスであるLEAPがアップデートされ、リスクと機会、シナリオ分析アプローチなどに関するガイダンスが新たに公開されました。

今回公開されたドキュメントは以下の11種類です。TNFDフレームワークに加え、リスク管理と開示の社会的側面に関する資料や「SBT for Nature」に関するガイダンス、シナリオ分析アプローチ、ケーススタディの4種のドキュメントガイダンス、そのほか4つの付属資料が公開されました。

図表1:TNFDベータ版v0.3で公開されたドキュメント

出典:TNFD公式サイトよりPwC作成

テーマとしてはリスク・機会分析やシナリオ分析に関する更新・追加が多く、それに合わせて4つの柱で構成される開示提言やLEAPフレームワークの内容も更新されています。

本コラムでは、TNFDフレームワークv0.3で追加・アップデートされた主要なポイントを「推奨開示項目のアップデート」「LEAPアプローチの内容アップデート」「シナリオ分析アプローチの提案」の3点に絞って付属資料も参照しながら解説し、今企業に求められている対応について考察します。

v0.3の3つのポイントとそれぞれの主要なアップデートは図表2のとおりです。

図表2:TNFDベータ版フレームワークv0.3のポイント

出典:TNFD Beta v0.3を参考にPwC作成

TNFDは、自然関連の開示枠組みを早期に市場に導入することや、統合的なリスク管理の移行を支援すること、また気候と自然の両方をカバーする長期的なサステナビリティ開示を実現することを目的に、「開示のアプローチと言語の一貫性」を重視しています。そのため、基本的な枠組みとしては、TCFDの4つの開示推奨項目である「ガバナンス」「戦略」「リスク管理*」「指標と目標」を採用しています。

開示推奨項目を示した提言は、ベータ版v0.1の時点からすでに案が提示されていましたが、v0.3において既存項目が更新されたほか、新たに3つの項目が追加されました。更新・追加された項目について主要なポイントを見ていきます。

*TNFDでは「リスクとインパクト管理」

図表3:TNFDの開示提言(v0.3)

出典:TNFD Beta v0.3を参考にPwC作成

TNFDが自然への影響と依存の観点を採用している点は従前から示されていましたが、v0.3の開示提言のアップデートにおいて、影響と依存の観点がより明確に示されるようになりました。

➡対応のポイント:自然にどのように依存しているのか、そしてどのような影響を与えているのか、という2つの観点から自然と企業の関係性を整理し、また評価していくことが求められます。

これまで検討中とされていた「指標と目標」の「B」は、TCFDでは「Scope1、Scope2および、当該組織に当てはまる場合はScope3の温室効果ガス(GHG)排出量と関連リスクについて説明する」という排出量に関する項目です。TNFDでは、この項目をどのように自然に適用するか検討されてきました。今回追加された「指標と目標」の「B」では、バリューチェーンにおける「上流と直接的なオペレーション、また必要に応じて下流」について影響と依存、リスクと機会の指標と目標を開示するように求める内容となっています。

➡対応のポイント:企業による自然への影響は多くの場合、原料生産フェーズが大きいことから、バリューチェーンの上流部分、また汚染などの懸念が問題視される直接的なオペレーションのフェーズを正確に把握することが重要です。目標設定に関してガイダンスを発行している「SBT for Nature」においても、9月に公開したテクニカルガイダンスの草稿版において、まずは上流と直接オペレーションから評価スコープとすることを推奨しています。

前述のとおり、自然への影響の多くは原料生産フェーズにあると言われています。新規追加された「リスクとインパクト管理」の「D」では、価値を生み出すインプットの源泉を組織としてどのように特定するのか、そのアプローチを示すことが求められています。

➡対応のポイント:自社で使用している原料について、どこで、どのように生産されているものなのか、まずはできる限りトレーサビリティを高めて把握していくことが、LEAPに沿ったアセスメントを実施する上でも欠かせないポイントとなります。

「指標と目標」の「E」では、権利保有者を含むステークホルダーとの関係性を説明することが求められています。ここで言う「権利保有者」とは、ステークホルダーの中でも、特に当該企業の活動によって人権リスクにさらされるなどの影響を受ける人々のことを指します。「国際人権基準のもとですでに概説されている報告要件を統合すべきである」というフィードバックに対して、TNFDは、先住民族および地域コミュニティ(IPLCs)との専用エンゲージメントを継続しながら、推奨開示項目のアップデートを行い、また社会的側面に関するガイダンスを別途公開し、フィードバックを募っている旨を回答しています。

➡対応のポイント:自然と人権を個別のトピックとしてではなく、統合的にとらえることが重要です。自然の文脈の中においても自然資源に依存している、または企業活動により影響を受けるステークホルダーについて把握し、対応を改善し、情報開示をしていく必要性を認識し、そのために十分なデータを収集していくことが必要になると考えられます。

今回の新規追加の中でも注目点は、「指標と目標」の「D」において気候と自然の関係に関する項目が追加されたことです。「自然と気候に関する目標がどのように整合し、互いに貢献しあっているのか、またトレードオフがあるかどうか」を説明することを求める内容となっています。

➡対応のポイント:自然に配慮できていない気候変動対策が指摘される中、企業には両課題を統合的にとらえて、トレードオンの対応策を実施し、開示していくことが情報開示においても求められていくことになりそうです。

開示提言の追加・更新に加え、評価アプローチであるLEAPにおいても追加・更新がありました。大きく4点に絞って解説します。

図表4:LEAPアプローチ(v0.3)

出典:TNFD Beta v0.3を参考にPwC作成

金融機関向けのLEAPアプローチ(LEAP-FI)にはLEAPのプロセスの前にスコーピングに関する質問がありましたが、今回企業側のフレームワークにも2つのスコーピング質問が追加されました。まず「C1」では、評価スコープとするビジネスオペレーションを検討し、「C2」ではどのような自然の状態(State of Nature)を対象とし、どのようなデータに基づいてLEAPを進めるのかを検討することが記されています。

➡対応のポイント:まずは「C1」「C2」の質問に従い、企業と自然の関係を企業のオペレーション、自然の状態の両側面から洗い出し、スコープの全体像をつかむことがLEAPプロセスの第一歩となります。

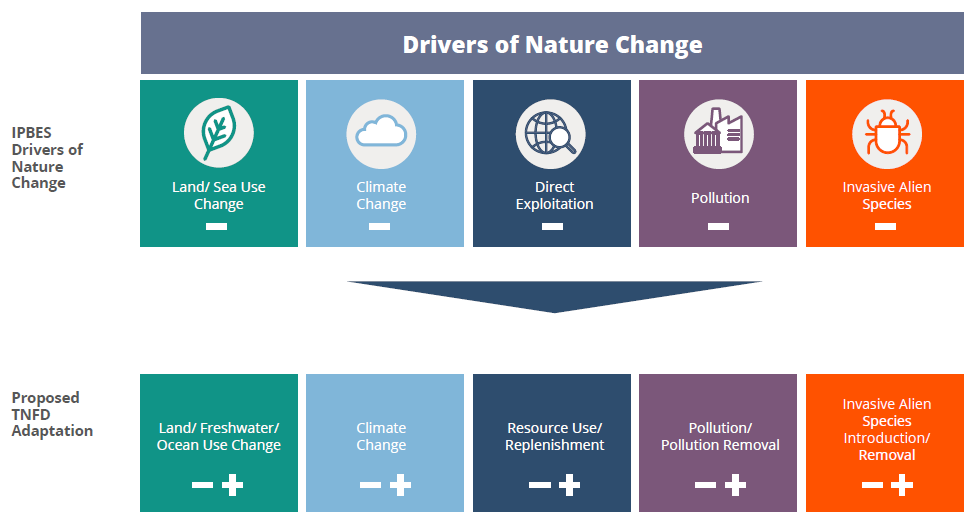

診断フェーズは影響と依存関係を明らかにするフェーズです。今回のガイダンスでは、影響(インパクト)の考え方について、これまでのネガティブインパクトに加え、インパクトミティゲーション、ポジティブインパクトの観点を紹介しています。TNFDでは、影響要因(インパクトドライバー)を「生産のインプットとして使用される測定可能な自然資源、また事業活動により自然界に与える非生産物のアウトプット」と定義しています。影響要因について、具体的にはIPBESが示した5つの主要影響要因、すなわち「土地改変」「直接的採取」「気候変動」「汚染」「侵略的外来種」を採用し、これらの影響要因についてネガティブだけでなく、緩和策およびポジティブな面も考え方に入れることを示しました。例えば、土地改変であれば、原料生産のために自然林が牧草地へ転換され、生息地が減少することは「ネガティブインパクト」。農業技術により、より効率的な土地利用を実現することで生息地の土地改変率を減少させることは「インパクト緩和」。新しい再生農法を取り入れ、土地の回復、生息地の再生回復に寄与することは「ポジティブインパクト」というイメージです。

図表5:5大影響要因とTNFDが提唱するインパクトの考え方

インパクトにポジティブの側面も加えることを提唱している。

出典:TNFD Beta v0.3

➡対応のポイント:このように企業は現状の取り組みも踏まえて、ネガティブとポジティブの両面から自社の活動と自然の関係を整理することが求められます。

世界人権宣言のもとでは、全ての人間が「権利者」です。しかし全ての個人が、組織によるプロジェクトやその関連活動によって人権がリスクにさらされたり、影響を受けたりするわけではありません。プロジェクト活動に関連するステークホルダーの人権リスクを特定し、そのようなステークホルダーをエンゲージメント活動の文脈で「権利保持者」として認識することが重要であるという認識のもと、v0.3ではこれまで「ステークホルダー」とされていた箇所が「権利保持者を含むステークホルダー」にアップデートされました。

➡対応のポイント:自然と企業の関係を見る上では、企業が影響を与えている「自然に依存をしている人々」との対話が、アセスメントのプロセス全体にわたって重要となります。

v0.1では、「A5」として機会の評価が独立した項目として設定されていましたが、これがA1~4の中に統合される形となり、「A5」は削除されました。リスクと同等のレベルで、機会についてもマネジメント方法、実際の行動について整理し、開示していくことが推奨されています。リスクと機会の例については、v0.3で同時に公開された付属資料3.2が参考になります。

TNFDでは、シナリオを「もっともらしい未来を描いた物語」と定義しており、気候変動と自然の喪失がもたらしうる結果、政府・市場・社会の対応方法、これらの不確実性が事業戦略や財務計画に及ぼす影響について組織が検討する上で、重要なものであると位置付けています。TNFDの推奨開示項目では、戦略Cにおいて「さまざまなシナリオを考慮しながら組織のレジリエンスについて説明する」ことを推奨しています。

しかし、同時にTNFDとしてもシナリオ分析のハードルの高さは認識しており、まずは最低限の定量的データに基づく定性的なシナリオを構築することも想定しつつ、シナリオ分析アプローチの設計が進められています。

v0.3ではシナリオ分析アプローチは、フレームワークとしてではなく、ディスカッションペーパーという形式でフィードバックを収集するための提案として公開されています。この提案に対する市場からのフィードバックを受けて、2023年9月の発行に向けてアップデートされていくものですので、まだこれから修正や更新が行われる前提であるというところに留意が必要です。その上で、今回提案されたシナリオアプローチの考え方を紹介します。

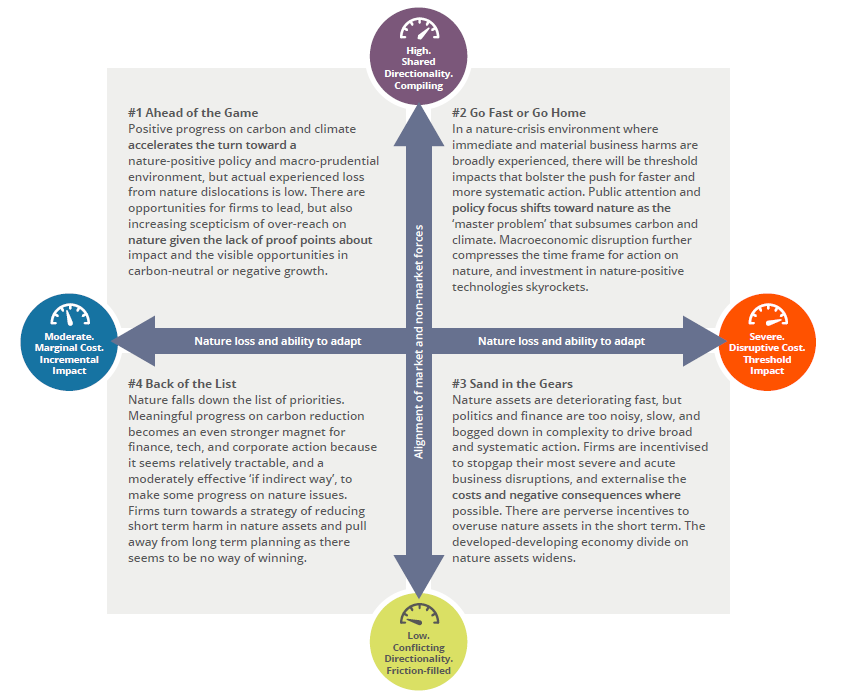

図表6:2×2シナリオフレーム(提案段階)

出典: The TNFD’s proposed approach to scenario analysis

図表6は、TNFDがv0.3において提案したシナリオ整理のアプローチです。2つの重要な不確実性を軸としたマトリクスになっており、横軸に自然喪失と適応能力、縦軸に市場と非市場の推進力の整合が設定されています。横軸は物理リスク、縦軸は移行リスクにそれぞれ密接に関係しているという考え方です。

LEAPにより識別された重要なリスクと機会についてこれらのシナリオを当てはめて、「もっともらしい未来」を描き出すというアプローチを採用しており、このアプローチは、企業の実施のしやすさ、金融システムにおける比較可能性などを考慮した柔軟なものとなっています。

また、TNFDでは、将来的に気候と自然の両方を考慮し、統合的な意思決定と持続可能性の開示に情報を提供できるような、シナリオ分析の統合的なアプローチへと発展させることを検討しています。これは開示推奨項目に気候との関係性の説明を求める項目が追加されたことと整合していると考えられます。

開示提言については、「影響と依存の観点」「気候と自然の関係」「ステークホルダーとの関係」「トレーサビリティ」などを意識して対応していくことが重要となります。LEAPについては、スコーピングの重要性、インパクトの考え方のアップデートなどを意識して、現状把握のアセスメントを進めることが必要となります。

TNFDは基本的な姿勢として、オープンイノベーションアプローチを採用しており、広く企業からのフィードバックを求めています。待ったなしの自然喪失、そこから顕在化する個別企業、そして社会にとっての自然関連リスクにいち早く対応するためにも、企業としては、開示項目が固まるまで待つのではなく、積極的にパイロットテストを実施して、TNFDへのフィードバックを行うことが期待されます。

次回のベータ版v0.4の公開は当初の2023年2月から3月に延期されました。次回は指標と目標に関するガイダンスや、個別セクターのガイダンスなどが公開される予定です。最終的なアウトプットは2023年9月にv1.0として発行される予定です。

PwCでは、TNFDを含む自然資本に係る最新の国際動向を踏まえ、企業の自然資本・生物多様性に係る影響依存評価や開示の準備対応などを支援しています。詳しくはネイチャーポジティブ経営支援(自然資本・生物多様性への対応)をご覧ください。

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}