行動13:移転価格関連の文書化の再検討

Copy link

Link copied to clipboard

概要

行動13(移転価格関連の文書化の再検討)は、移転価格税制の文書化に関する規定を策定するとともに、多国籍企業に対し、国毎の所得、経済活動、納税額の配分に関する情報を、共通様式に従って各国政府に報告させることを目的とした取組みです。

行動13に関する議論については、2014年1月30日にディスカッションドラフトが公表され、パブリックコメントおよびパブリックコンサルテーションを経て、同年9月16日に第一次提言が公表されました。その後、国別報告書に関するガイダンス及び実施パッケージが公表されるなど、継続して議論が重ねられ、2015年10月5日に最終報告書が取りまとめられました。

最終報告書は、これまで公表された内容に沿ってまとめられたもので、移転価格の文書化の目的を整理したうえで、三層構造から成る移転価格文書の作成を提言しています。

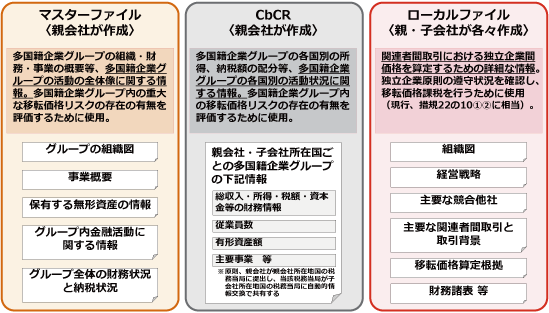

文書化の内容(日本の法令)(1/2)

「BEPSプロジェクト」を踏まえた多国籍企業情報の報告等に係る制度の整備

- 移転価格の文書化の目的

- 納税者が、関連者間取引において適切な価格や取引条件を決定し、税務申告において適切な申告をするために、移転価格を十分に検討することを確保する

- 税務当局に対して、移転価格リスク評価を行う際に必要な情報を提供する

- 税務当局に対して、移転価格調査を適切に行うための有用な情報を提供する

- 移転価格文書の三層構造

移転価格文書の目的を達成し透明性を確保するためには、各国が共通した移転価格文書のアプローチを適用することが必要であるとし、新たな文書化ルールとして、マスターファイル、ローカルファイル、国別報告書の3つのレポートを作成すべきであると提言しています。- マスターファイル: 多国籍企業の事業概要を記載

- ローカルファイル: 個々の関連者間取引に関する詳細な情報を記載

- 国別報告書: 国別に合計した所得配分、納税状況、経済活動の所在、主要な事業内容等を記載

- 実施

マスターファイルとローカルファイルは、現地の税制に沿って導入され、当該国の求めにより提出すべきとされています。 国別報告書は、原則として、2016年1月1日以降に開始する事業年度から適用の対象とすべきであるとされています。多国籍企業が国別報告書を作成し提出する期限は対象事業年度の終了日から1年とされています。国別報告書は、前事業年度の年間連結売上高が750百万ユーロ(日本円で約1000億円)以上の多国籍企業に対して提出が要求されます。

上記以外に、国別報告書に関するモデル法令と国別報告書の交換に関する権限ある当局間の合意(Competent Authority Agreement (CAA))のモデルが実施パッケージとして公表されています。

現在、最終報告書の公表を受けて、各国の税務当局は税制の見直しを行い、提案された新たな移転価格ルールの導入を進めています。我が国においても、行動13の提言を受けた移転価格文書に係る制度の見直しが平成28年度税制改正で行われ、マスターファイルおよび国別報告書(CbCR)は、2016年4月1日以後に開始する事業年度から、ローカルファイルは、2017年4月1日以後に開始する事業年度から、それぞれ適用されています。

OECDより公表された報告書等

- 国別報告書(CbCR):ピアレビュー(2017年2月1日)

- 国別報告書(CbCR)の実施ガイダンス (2016年6月29日)

- 最終報告書(2015年10月5日)

- 国別報告書の実施パッケージ (2015年6月8日)

- 移転価格文書化および国別報告書の実施ガイダンス (2015年2月6日)

- 第一提言 (2014年9月16日)

- パブリックコメント (2014年3月3日)

- ディスカッションドラフト (2014年1月30日)

PwCの行動13(TP文書化の再検討)関連ニュースレター

- OECD・BEPS 行動13の実施ガイダンス 国別報告書の自主提出方式等(2016年8月)

- OECD:BEPS最終パッケージの公表 行動13-移転価格文書と国別報告書に係る報告(2015年10月)

- OECD:BEPS行動13 国別報告書(CbCR)実施パッケージの公表(2015年6月)

- OECD:BEPS行動13のガイダンスの公表 国別報告書(CBCR)の実施ガイダンス(2015年2月)

- OECD:BEPS行動計画の第一次提言 行動計画13 移転価格ガイドライン第5章(文書化)改正案の発表(2014年10月)

- OECD:BEPS行動計画の第1次提言を発表(2014年9月)

OECDディスカッションドラフトに対するPwCのコメント

© 2004 - 2026 PwC. All rights reserved. PwC refers to the PwC network and/or one or more of its member firms, each of which is a separate legal entity. Please see www.pwc.com/structure for further details. This website contains content generated by or created with the assistance of AI. 当サイト上の記事やコラムで述べている内容はPwC Japanグループ、PwCグローバルネットワークやそのメンバーファームを代表する見解ではありません。