{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

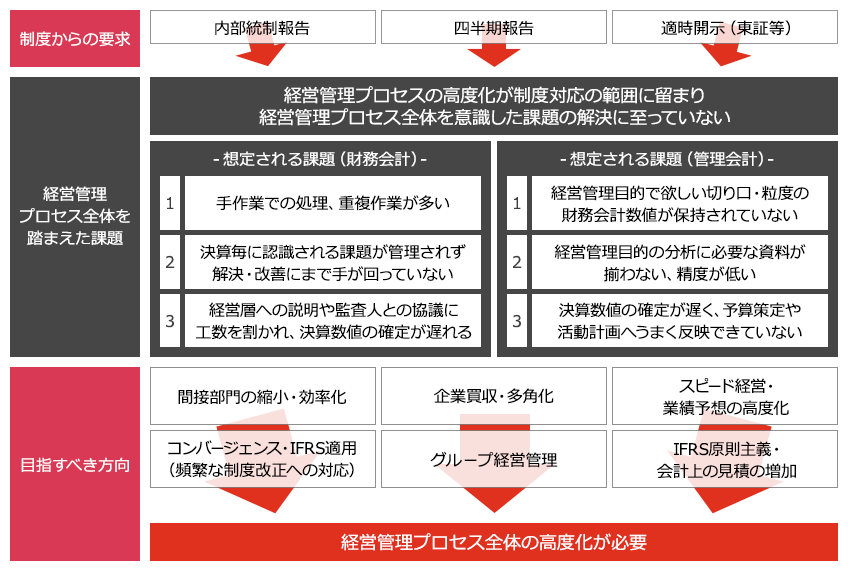

業務プロセス改善やシステム導入等により、経営管理プロセスの高度化に取り組んでいる企業は多く存在しますが、適時開示要請の対応等、一定の成果を挙げるにとどまり、意思決定や組織横断的な観点からみた経営管理プロセスの最適化、効率化の実現までには至っていない事例が多数存在します。

一方、昨今の経営環境の多様化・複雑化や、頻繁な制度改正等の会計動向を鑑みると、経営管理プロセスのより一層の高度化が求められているものと考えられます。

上記のような「経営管理プロセスの高度化」について相談を受ける機会は非常に多く、各企業が同じような経営課題を抱えている状況であると考えられます。

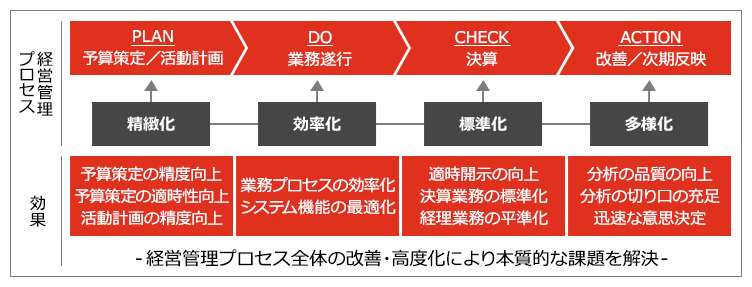

経営管理プロセスを高度化するためには、経営管理のマネジメントプロセス(PDCAサイクル)全体に対する改善課題を把握した上で、どのプロセスから課題対応を実施するかを検討する必要があります。特定のプロセスの課題のみへの対応にとどまってしまった場合、本質的な課題解決には至らないため、包括的な視点で対応目標を設定し、着手可能な分野から段階的に対応していく必要があります。

PwC Japan有限責任監査法人は、会計および監査の専門家として、経営管理プロセス(財務会計プロセス・管理会計プロセス)に対する「精緻化」、「効率化」、「標準化」、「多様化」の観点から、現行業務の課題把握および対応案/改善策の検討支援を実施します。

財務会計

精緻化 |

管理データレベルの評価、管理会計への連携プロセスの高度化検討支援 |

効率化 |

財務会計/決算プロセスの効率化(決算早期化)支援、経理システム最適化/再構築支援リスクマネジメントの視点によるコントロールの設計/検証支援 |

標準化 |

経理・決算業務の平準化(属人化排除により決算早期化対応) |

多様化 |

会計基準の変更対応支援 |

管理会計

精緻化 |

原価・利益管理プロセスにおける課題/改善点の分析支援 |

効率化 |

原価・利益管理プロセスの効率化支援、経理システム最適化/再構築支援 |

標準化 |

関係部門の管理数値の平準化支援 |

多様化 |

管理会計の分析レベルの評価、意思決定プロセスの課題/改善点の分析支援 |

経理プロセス・システム最適化/再構築支援、コントロールの設計/検証、決算早期化支援

管理会計要件の整理/立案支援、原価・利益管理プロセスの高度化支援

PwC Japan有限責任監査法人では、以下のようなステップで経営管理プロセスの現状評価/分析から、定着化までのプロセスを支援します。

{{item.text}}

{{item.text}}