「実効的なリスクデータ集計とリスク報告に関する諸原則」対応支援

バーゼル銀行監督委員会は、金融危機の反省を踏まえ、G-SIBs(グローバルなシステム上重要な銀行)に対して2015年12月末までに「実効的なリスクデータ集計とリスク報告に関する諸原則」(以下、「BCBS239」)を遵守することを求めています。また、国内においても、金融庁が2014年6月2日に公表した「主要行等向けの総合的な監督指針」の改正版の中で、G-SIBsのみならずD-SIBs(国内のシステム上重要な銀行)に指定された先についても、指定後3年後までにBCBS239の遵守が求められるとしています。

PwC Japan有限責任監査法人は、自己評価から遵守態勢構築支援、継続的な維持活動といったさまざまなフェーズにおいて、BCBS239に関する取り組みを支援します。

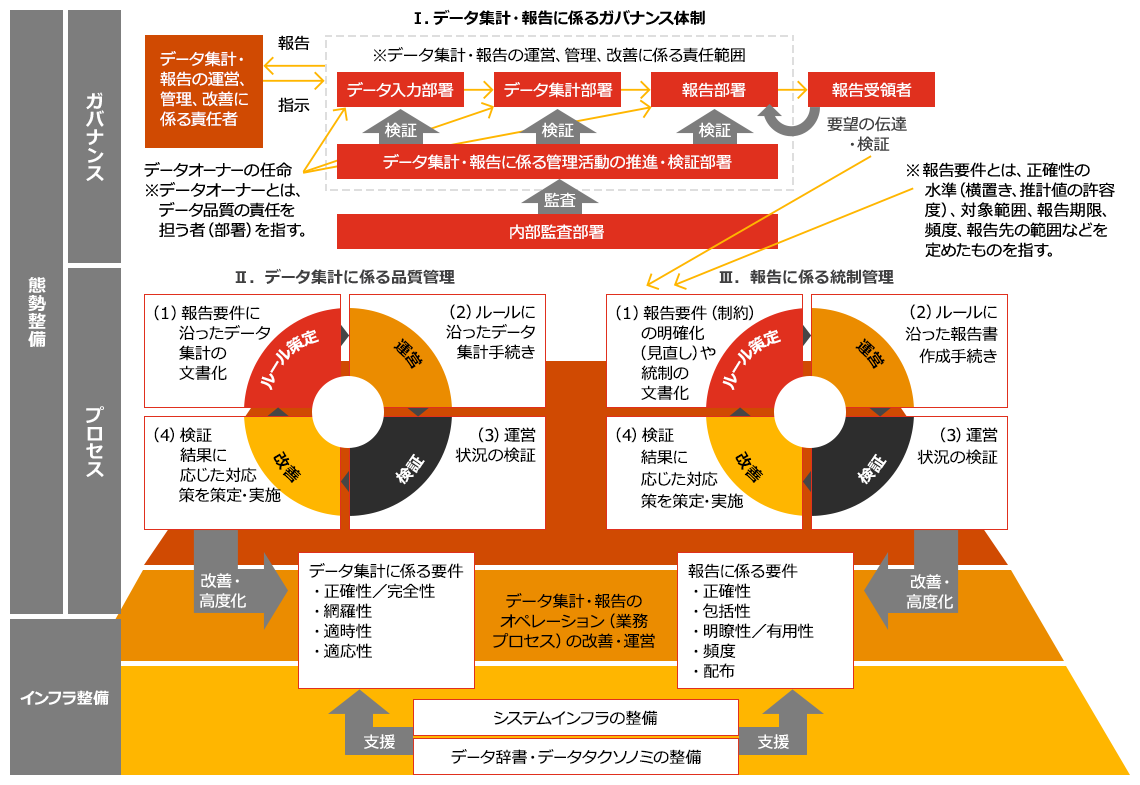

BCBS239対応イメージ

BCBS239は金融機関の実効的なリスクデータ集計とリスク報告を担保するために、1)ガバナンス体制の強化、2)プロセスや内部統制の改善・強化による情報品質の向上、3)それを支えるITインフラの整備など、さまざまな業務領域に広範な影響を及ぼします。

私たちがお手伝いできること

PwC Japan有限責任監査法人は金融規制、ガバナンス、リスク管理、業務プロセス/内部統制、ITテクノロジーに関する幅広い知識と経験、ならびに、国内外のG-SIBsなどに対するBCBS239対応支援の実績を基に、BCBS239対応プロジェクトと、その後の継続的な維持改善活動を効果的かつ効率的に支援します。

自己評価実施支援

BCBS239は原則主義であるため、BCBS239に準拠するということがどういう状態を指すのか、すなわち「あるべき姿」を各社が判断し決定する必要があります。PwC Japan有限責任監査法人は、クライアント各社の組織体制やビジネス特性に加え、金融業界や当局の動向を考慮した上で、「あるべき姿」の設定を支援します。

上記の「あるべき姿」と照らし合わせたかたちで現状分析を行い、BCBS239に準拠するために重要な課題の抽出を支援します。

対応計画策定支援

BCBS239対応は組織横断的・業務横断的な取り組みであり、論点が多岐にわたり、かつ、社内の関与者も多くなるため、事前に綿密な対応計画を策定することが非常に重要です。PwC Japan有限責任監査法人はこれまでの対応計画策定支援と遵守態勢構築支援の豊富な実績に各社の状況を加味し、実効性のある対応計画の策定支援を行います。

BCBS239遵守態勢構築支援

BCBS239を遵守する態勢の構築においては、以下のようなさまざまな要件に対応する必要があります。これらの対応活動は、個々の活動が重要であるとともに、互いに依存関係にあるため、対応プロジェクトは非常に複雑となります。PwC Japan有限責任監査法人はこれらの諸活動の効率的な遂行を支援します。

- 組織体制の見直し

- 組織内の情報資産に対する役割・責任の明確化(3段防御体制の確立)

- リスク報告要件の明確化

- データ辞書・データタクソノミの作成

- データソーシング

- データ品質モニタリング活動の導入を含む統制活動の改善

継続的なBCBS239の遵守活動

BCBS239対応は一度限りの対応ではなく、構築した体制を有効に維持するとともに継続的に改善・向上する必要があります。このフェーズにおける、PwC Japan有限責任監査法人による支援サービスの例は以下のとおりです。

- データ辞書などの変更管理支援

- セカンドラインによる独立的検証の支援、サードラインによる内部監査の支援

PwCでは金融規制対応を総合的に支援しています。詳細はこちらをご覧ください。