{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

規制動向も踏まえ、戦略的に米国スワップディーラー登録を検討する金融機関が増えています。

金融危機において、一市場参加者の破綻が店頭デリバティブ市場を通じて伝播・増幅し、システミックリスクの拡大を引き起こしたとの反省を踏まえ、2009年11月のG20ピッツバーグ・サミットでは店頭デリバティブ規制(取引情報報告、清算集中、電子取引基盤での取引執行、非清算集中取引への資本賦課)について、2011年11月のG20カンヌ・サミットで非清算集中取引に係る証拠金規制について、各国首脳が合意しました。さらに、証券監督者国際機構(IOSCO)は2015年1月に非清算集中取引に対するリスク低減基準(Risk Mitigation Standards)に関する最終報告書を公表しました。これらを受けて、各国・地域において店頭デリバティブに関する規制の導入が進められています。

米国では、各国・地域のこうした動きに先駆けて、2012年より、ドッド・フランク法タイトVIIに基づき、商品先物取引委員会(CFTC)が管轄する「スワップ」に対する規制が導入されています(※)。この規制は、(1)一定の閾値を超える企業に対してスワップディーラー(SD)としてCFTCへの登録を求める、(2)SD登録企業に対してG20の合意事項を超える広範かつ厳格な規制の順守を求める、さらに(3)非米系企業も広く規制対象とする(域外適用)、という特徴があります。

2018年1月3日現在、グローバルで100社がCFTCにSDとして登録しています(CFTCホームページより)。

(※)米国の店頭デリバティブ規制は、CFTCが管轄する「スワップ」に対する規制と、証券取引委員会(SEC)が管轄する「セキュリティー・ベースド・スワップ(SBS)」に対する規制がある。SBSに対する規制は2018年4月現在検討段階であり、適用開始日も未定。

ここ1~2年、改めてSD登録を検討しているという金融機関の声を聞きます。2012年に適用が開始されている規制への対応を、なぜ今検討するのでしょうか。その理由として、1.規制動向、2.ビジネスニーズの2点が考えられます。実際には、これらを両睨みで検討している金融機関が多いと思われます。

CFTCは現在、2018年中をターゲットにSD登録の閾値(現状、過去12カ月の取引量が80億米ドル以上)の見直しを進めており、見直し後の閾値によっては、新たにSD登録の対象となる可能性がある。

CFTCは2016年10月に域外適用に関するガイダンスの修正案を公表。非米系企業はこれまで閾値に含める必要がなかった取引(米銀の米国外支店との取引等)を閾値に含める提案がされており、これが最終化されると、SD登録の閾値を超える可能性がある。

現状、一部の金融機関はSD登録の閾値の対象となる取引を制限。また、すでにSD登録を行っている日本の金融機関の多くは、米英の子会社をSDとして登録。しかしながら、ビジネスの拡大やビジネスモデルの見直しなどを契機として、日本の主要銀行・証券子会社のSD登録も選択肢として考え始めている。

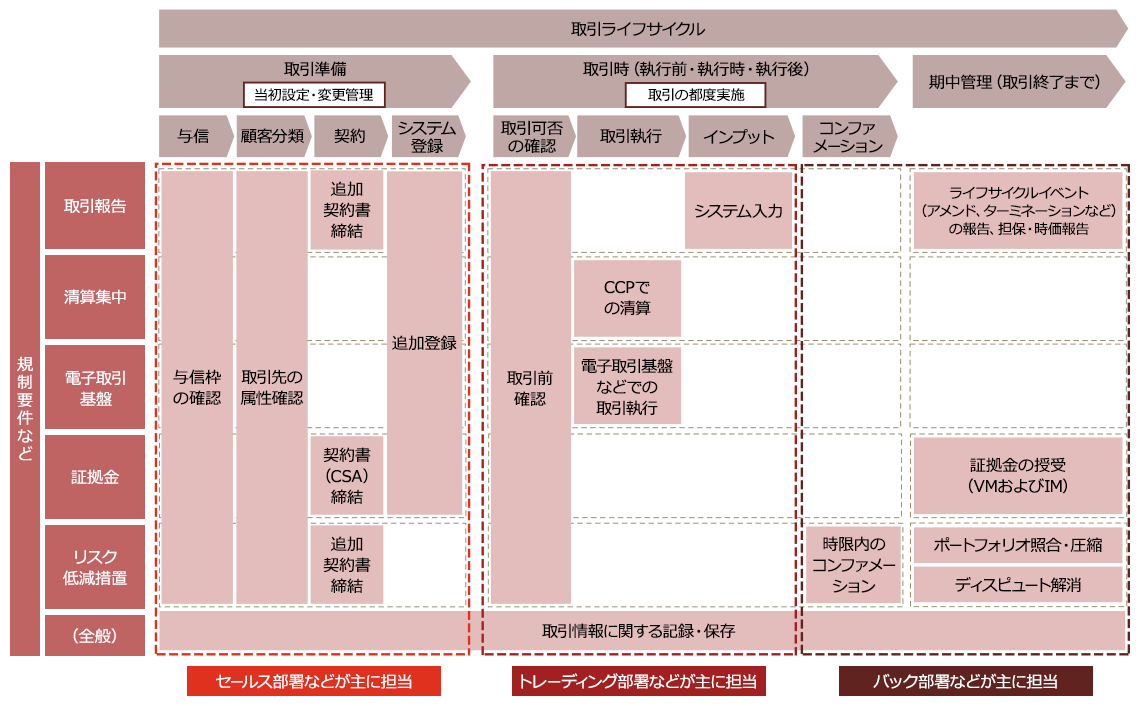

SDに対する規制は、6つの企業レベル要件と9つの取引レベル要件から構成されます。企業レベル要件はSD登録した企業に対して適用される一方、取引レベル要件は非米系のSD(Non-US SD)に対しては、米国人(US Person)との取引に対してのみ適用されます(一部例外あり)。また、Non-US SDは、CFTCがNon-US SDの母国規制(日本の金融機関の場合は日本の規制)との同等性を認めた規制要件については、母国規制の順守により米国規制を順守しているとみなされます(Substituted Compliance)。このように、SDに対する規制の適用は複雑であるため、まずは各社において、どの規制要件に対してどのような対応が必要なのかを確認する必要があります。

各規制要件を順守するためには、業務フローの構築・整備とシステム対応が必要になると考えられます。特に、SD登録までに要する期間はシステム対応に必要な期間に大きく左右されます。また、SD登録時には、規制要件への順守を証明する文書(社内手続き等)の提出が求められるため、それらの準備には相応の期間がかかることが見込まれます。

加えて、SDに課される規制要件は店頭デリバティブの取引ライフサイクルにわたり広範な影響が想定されるため、関連各部が連携して対応することが不可欠です。

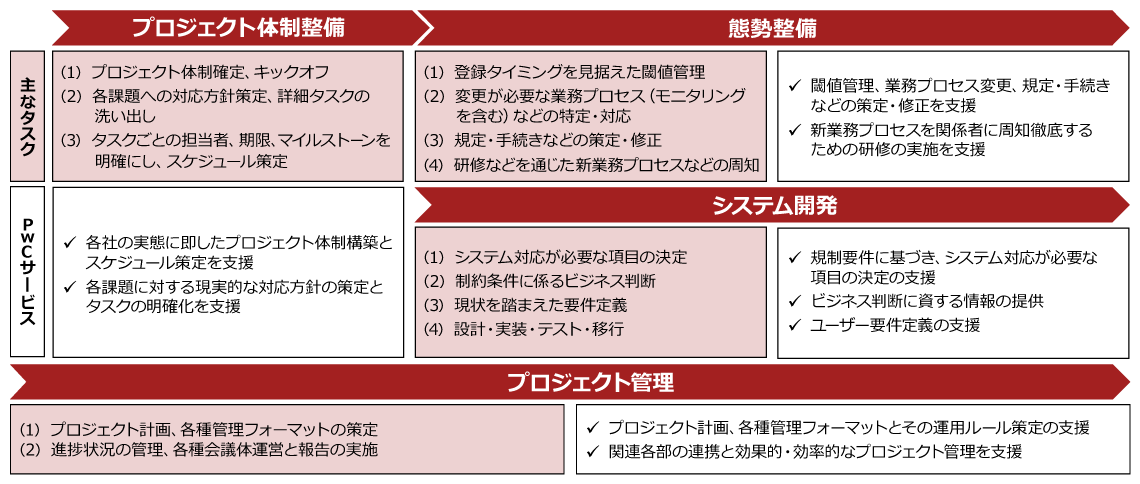

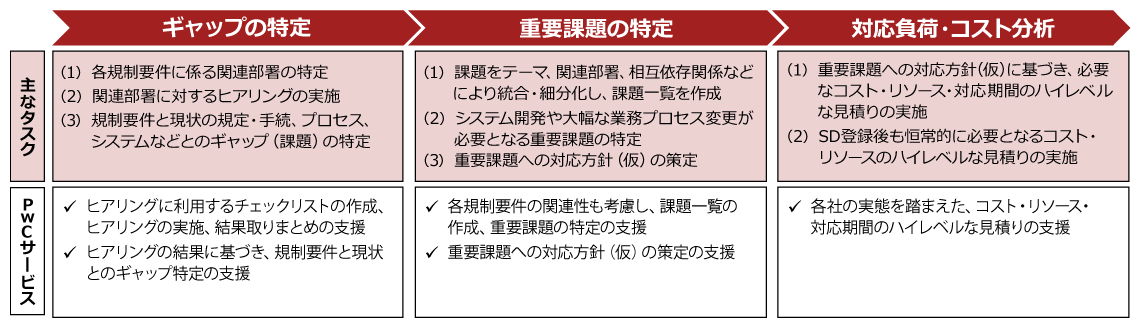

PwCは、規制要件の整理から業務・システムの整備まで、SD登録および各種規制要件対応に関するサービスを幅広く提供可能です。

また、SD登録を行うか否かの経営判断の材料の一つとするために、SD登録した場合にどの程度の人的リソース・コストが必要となるかに関する予備的分析の支援も行っています。

{{item.text}}

{{item.text}}