{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

2021-12-16

「VUCA※1」時代と言われる不透明な事業環境下、ここ1-2年は特に、Covid-19のパンデミックやサイバー攻撃など企業が想定外の危機に直面するリスクが顕在化している。一方で、こうした環境の中においても、メガトレンドと言われる世界の在り方を形作るほどの力を持った経済のマクロな動きは着実に進展している。昨今では、特にその中でも気候変動やテクノロジーの進歩への対応が非常に重要なものとなっている。

こうした潮流に対して我々はどのような事業運営を行っていく必要があるのか。

本稿では、主要な2つの要素、気候変動とテクノロジーの進歩を踏まえた事業の評価、その結果を受けての事業の構造改革の動きについて解説する。なお、本稿における見解は、筆者の私見であることをあらかじめご理解いただきたい。

ここでは、昨今対応を迫られるようになった気候変動とテクノロジーの進歩における考慮すべきリスクについて解説する。

まず、気候変動に対する考慮すべきリスクについては、気候関連財務情報開示タスクフォース(TCFD)提言に沿った情報開示を要請する動きもあることから、気候変動に関する移行リスク及び物的リスクに関して多くの企業がシナリオ分析に基づくリスク評価に取り組んでいる。

このシナリオ分析に基づくリスク評価は、将来の不確実な状況を念頭において事前にいくつかのシナリオに沿った事業上の検討を行っておくことで将来の変化に迅速に対応する、レジリエントな体制を構築出来るといった観点で有効であり、取り組むべきものと考えられている。

しかしながら、一方で、検討の時間軸が2030年、2050年といった長期、超長期シナリオに基づくものとなっていることから、現状の不確実な状況において各企業では、どこまで対応をしていくべきか悩ましい点もあるのではないだろうか。

リスク評価にあたっては、全社的リスクマネジメント(ERM)の観点からシナリオ分析やストレステストなど目的に合わせて様々なスキームがあるが、ここでは事業ポートフォリオの見直し、事業構造を転換するドライバーとなり得るリスク項目に焦点をあてていく。

現在、CO2排出の大きな事業や資産については、将来の座礁資産化※2が懸念される状況となっており、現に欧州の電力会社が石炭火力発電事業から撤退して電源構成を見直す動きがあり、かつ大手資源メジャーも石炭権益投資から撤退を決めるなどの動きも出てきていることなどから、CO2排出については優先的に取り組まなければならないものと考えられる。

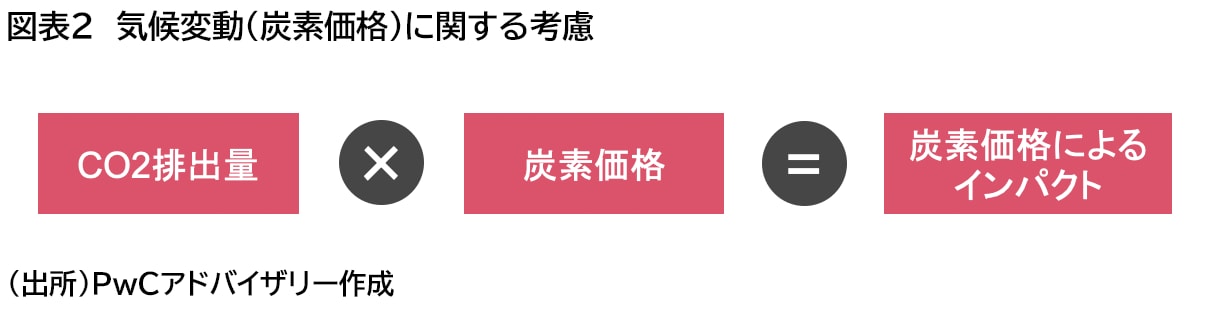

このCO2排出のリスクの考慮自体はそれ程難しいものではない。CO2排出量のデータを揃える取り組みは必要となるが、どの事業のどこの部分でCO2排出量が大きいのかを特定した上で、その排出量に対して想定される炭素価格を加味して損益インパクトとして考慮する形が一般的ではないだろうか。考慮の仕方は、各企業により様々な工夫がなされているが、1例としては、CO2削減効果は加点の形で考慮し、排出量にはコストとして見込むような方法がある。

なお、将来の炭素価格に関するリスクへの備えとして、インターナルカーボン・プライシングを導入する企業は増えており、その利用目的によって「見える化」、「指標化」、「基金化」といった方法や様々な工夫があるが、本稿では排出量に炭素価格を考慮する「指標化」の中の最もシンプルな1つの方法を基に話を進めていく。

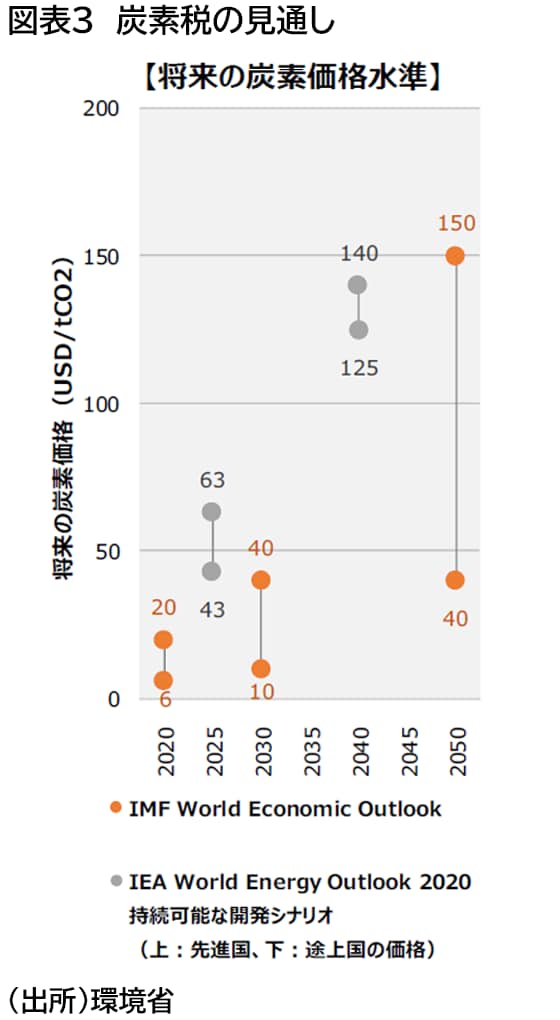

この炭素価格については、価格上昇が見込まれているが、どのような想定をするのかについては、各企業で対応が分かれている。現状では、単一価格でインパクトを想定している企業が多いのではないかと考えられるが、地域差があり、将来的な価格上昇も見込まれていることから、一定の時間軸の中で事業展開地域毎に炭素価格を変えるなどの対応をすべきである。

次にテクノロジーの進歩に関するリスク考慮について解説する。昨今様々な技術開発がグローバルで急速に進んでいる状況となっており、事業や製品のライフサイクルは短縮化する傾向にある。

そうした中で、グローバル競争は激しいものとなっており、中国勢をはじめとする新興国勢がコスト競争力を武器に台頭追随してくる事業環境下、日本企業としては技術力を競争優位性構築の基軸とする形でグローバルニッチトップ事業※3の開発育成を目指す動きが高まっている。

このような状況において、各企業はどのように技術に関する事業リスクを考慮するべきだろうか。グローバルニッチトップ事業のビジネス開発~撤退までの一連のプロセスを例に見ていこう。…

このコンテンツはPwCアドバイザリー合同会社のプロフェッショナルによるM&A情報・データサイトMARR Onlineへの寄稿記事です。詳細はこちらからお読みください(有料)。なお、執筆者の肩書などは執筆時のものです。

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}