{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

2017-04-07

PwCあらた有限責任監査法人

財務報告アドバイザリー部

森 勇憲

今回は、持分法による投資損益の表示について取り上げます。

日本基準では、持分法による投資損益は営業外収益または営業外費用の区分に一括して表示すると定められています(連結財務諸表規則57条・58条)。

それに対し、IFRSでは、持分法で会計処理されている関連会社および共同支配企業の純損益に対する持分(以下、「持分法による投資損益」と略す)は包括利益計算書において独立して掲記するとされています(IAS第1号「財務諸表の表示」第82項(c))。そして、包括利益計算書における表示項目の配列は、一般的にはIAS第1号第82項に示された順序に従うため(IAS第1号第86項)、持分法による投資損益は、財務費用と税金費用の間に配列されることとなります。このとき、財務費用の後に表示された持分法による投資損益は、投資活動から発生した損益であるとの認識を示すことになります。

一方で、関連会社や共同支配企業が、その企業グループの事業および戦略の実施において不可欠な事業体である場合、より適切に業績の説明をするために、包括利益計算書における表示項目の配列を修正し、持分法による投資損益を財務費用の前に表示することが考えられます(IAS第1号第86項)。

ここで持分法による投資損益の表示についての論点として、包括利益計算書における持分法による投資損益の配列、すなわち財務費用の前に表示するか後に表示するかが発生します。

この論点には考慮に入れるべきことがもう1つあります。当シリーズ第22回「損益計算書の段階損益の表示と計算書方式について」で紹介したように、IFRSでは、企業業績の理解に関連性がある場合に、営業利益などの段階損益が必要に応じて追加され、表示されます。そして、包括利益計算書において「営業利益」などの営業活動の成果または類似の表示項目を開示する場合には、開示される金額が通常「営業活動」とみなされる活動を代表するものとなるように、営業活動の性質を備えた項目を構成項目とします。(IAS第1号第85項、BC56項)

そのため、包括利益計算書において営業利益を開示する場合には、持分法による投資損益の配列の決定にあたり、持分法による投資損益を営業活動の性質を備えた項目として営業損益に含めるか、逆に営業活動の性質を備えた項目ではないとして営業損益に含めないか、についてもあわせて検討が必要となります。

包括利益計算書における持分法による投資損益の表示について分析を行いました。

分析対象(※1)とした全企業86社のうち、持分法による投資損益の表示がみられない企業18社を除く68社について、持分法による投資損益の表示状況を集計した結果は次のとおりです。

(※1)2017年1月1日現在、年度財務諸表をIFRSで開示している企業全86社(国内上場企業)の直近の年度財務諸表を分析対象としました。

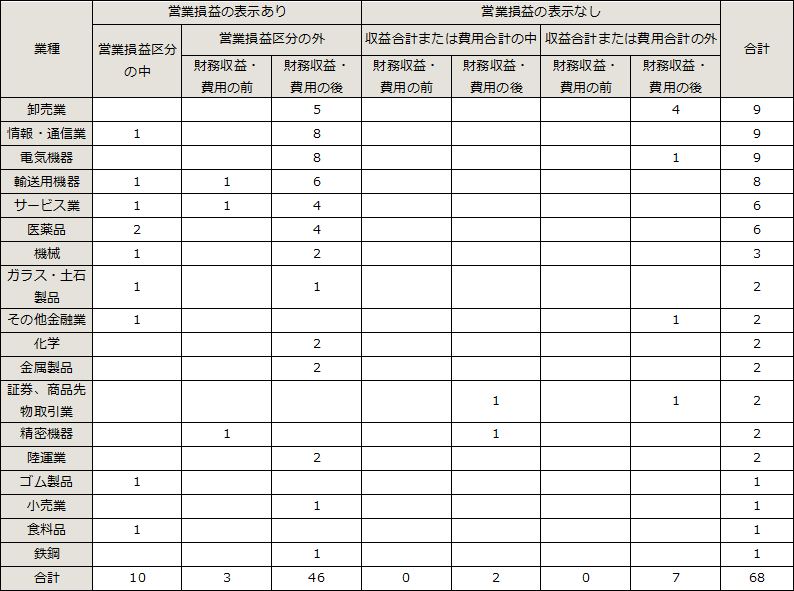

【表1】持分法による投資損益の表示状況

まず、営業損益を表示している場合についてみてみましょう。

持分法による投資損益の配列について、IAS第1号第82項に示される順序、すなわち財務収益・費用の後に表示している企業は46社、それとは異なる配列で表示している企業は13社(営業損益区分の中に含めた企業10社を含む)となりました。

また、持分法による投資損益を営業損益区分の中に表示するか外に表示するかという点については、営業損益区分の中に表示する企業が10社、営業損益区分の外に表示する企業が49社という結果になりました。持分法による投資損益は営業活動の性質を備えていると整理している企業が一定数存在することを示しています。

次に、営業損益を表示していない場合についてみてみましょう。

この場合は、全ての企業(9社)が持分法による投資損益をIAS第1号第82項で示される順序で表示していることが分かりました。

また、営業損益区分の中に持分法による投資損益を含めている企業全10社について、持分法による投資損益の営業損益に対する影響度という観点から直近の年度財務諸表を分析しました。その結果、KYB(旧会社名カヤバ工業)は、2016年3月期において営業利益が4,237百万円であるところ、持分法による投資利益1,292百万円が営業利益の中に含まれているため、営業損益に一定の影響があると考えられますが、それ以外の9社について、営業損益に対する影響が10%を超える企業はありませんでした。

持分法による投資損益を表示している企業全68社を業種によって分類し、持分法による投資損益の表示状況を集計した結果は次のとおりです。

【表2】持分法による投資損益の表示状況

全体としては、業種による偏りは少ないように見受けられます。

営業損益区分の中に持分法による投資損益を含めている企業が2社以上あった業種は唯一医薬品業のみで、アステラス製薬、エーザイの2社が該当します(ただし、エーザイは、その他収益の中の内訳項目の1つとして注記開示)。

卸売業(商社を含む)については、営業損益を表示せず、持分法による投資損益を収益合計または費用合計の外、そして財務収益・費用の後に開示する企業が4社ありました。その4社は丸紅、伊藤忠商事、三井物産、三菱商事といずれも商社でした。業種において一定の傾向が出ているともいえますが、例えば住友商事や双日などの他の商社には、営業損益を表示し、営業損益区分の外で財務収益・費用の後に持分法による投資損益を表示する方法を採用する企業もありました。

※法人名、部署、内容などは掲載当時のものです。

{{item.text}}

{{item.text}}