{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

2014-11-05

あらた監査法人

財務報告アドバイザリー部

伊東 恭子

IFRS(国際財務報告基準)では、初度適用するにあたり、原則としてIFRSが要求する規定を遡及適用しなければなりません。しかし、初度適用時の実務負担や遡及処理の煩雑さに鑑み、一部の規定に関しては遡及適用しないことを可能とする免除規定を設けています。

IFRS第1号「国際財務報告基準の初度適用」において、初度適用時に認められている免除規定は以下のとおりです。

(1)企業結合(IFRS第1号C1項)

IFRS移行日前に生じた企業結合について、IFRS第3号「企業結合」を遡及適用しないことができる。

(2)株式報酬取引(IFRS第1号D2、D3項)

2002年11月7日後に付与した資本性金融商品のうち、IFRS移行日(または2005年1月1日のいずれか遅い日)時点で権利が確定している取引について、IFRS第2号「株式に基づく報酬」を遡及適用しないことができる。

(3)保険契約(IFRS第1号D4項)

一部の開示等について、IFRS第4号「保険契約」の経過措置を適用することができる。

(4)みなし原価(IFRS第1号D5~D7、D8A項)

有形固定資産、無形資産、投資不動産について、移行日現在の公正価値等をみなし原価として使用することができる。また、一定の石油・ガス資産について、移行日現在の従前の会計原則より算定された金額等をみなし原価として使用することができる。

(5)リース(IFRIC第1号D9、D9A項)

IFRIC第4号「契約にリースが含まれているか否かの判断」に基づく、契約がリースを含んでいるかどうかの評価を、移行日時点で存在する事実と状況に基づき判断することができる。

(6)為替差額累計額(IFRS第1号D13項)

IFRS移行日現在の在外営業活動体にかかる換算差額累計額をゼロとみなすことができる。

(7)子会社、共同支配企業および関連会社に対する投資(IFRS第1号D15項)

個別財務諸表において、子会社、共同支配企業および関連会社に対する投資を取得原価で測定する場合、公正価値または従前の会計原則による帳簿価額をみなし原価として使用することができる。

(8)子会社、関連会社および共同支配企業の資産および負債(IFRS第1号D16、D17項)

親会社と子会社等の初度適用時期が異なる場合における子会社等の資産および負債の測定方法を規定している。

(9)複合金融商品(IFRS第1号D18項)

IFRS移行日時点で複合金融商品にかかる負債部分の残高がない場合には、負債部分と資本部分とを区分しないことができる。

(10)以前に認識された金融商品の指定(IFRS第1号D19~D19D項)

金融商品を純損益を通じて公正価値で測定する、または資本性金融商品をその他の包括利益を通じて公正価値で測定するという指定を、IFRS移行日現在の事実および状況に基づき行うことができる。

(11)金融資産または金融負債の当初認識時の公正価値測定(IFRS第1号D20項)

当初認識時の初日損益の繰延に関する規定は、IFRS移行日以後に行われた取引について、将来に向かって適用することができる。

(12)有形固定資産の原価に算入される廃棄負債(IFRS第1号D21、D21A項)

IFRIC第1号「廃棄、原状回復およびそれらに類似する既存の負債の変動」の対象となる廃棄負債をIFRS移行日現在で測定し、当該負債が発生した時点まで割り引くことによって見積ることができる。

(13)IFRIC第12号「サービス委譲契約」にしたがって会計処理される金融資産または無形資産

IFRIC第12号の経過措置を適用し、IFRIC第12号に基づく金融資産または無形資産を、IFRS移行日時点における従前の帳簿価額で計上することができる。

(14)借入コスト(IFRS第1号D23項)

IAS第23号「借入コスト」をIFRS移行日または2009年1月1日より前の任意の日から適用することができる。

(15)顧客からの資産の移転(IFRS第1号D24項)

IFRS移行日以降またはそれ以前の任意の日以降に受け取った顧客からの資産の移転については、IFRIC第18号「顧客からの資産の移転」を将来に向かって適用できる。

(16)資本性金融商品による金融負債の消滅(IFRS第1号D25項)

表示する最も古い期間の期首(IFRS移行日)以降においてIFRIC第19号「資本性金融商品による金融負債の消滅」を遡及適用することができる。

(17)激しい超インフレ(IFRS第1号D26~D30項)

IFRS移行日が機能通貨正常化日以後の場合には、機能通貨正常化日前に有していたすべての資産及び負債を、IFRS移行日に公正価値で測定し、みなし原価として使用することができる。

(18)共同支配の取決め(IFRS第1号D31項)

IFRS第11号「共同支配の取決め」の適用による比例連結から持分法への変更、または持分法から共同支配事業に関する資産・負債の会計処理への変更を、IFRS移行日現在の変更前の帳簿価額に基づいて行うことができる。

(19)露天掘り鉱山の生産フェーズにおける剥土コスト(IFRS第1号D32項)

IFRIC第20号「露天掘り鉱山の生産フェーズにおける剥土コスト」の適用前に認識した一定の旧剥土資産について、IFRIC第20号に基づく剥土活動資産に組み替えることができる。

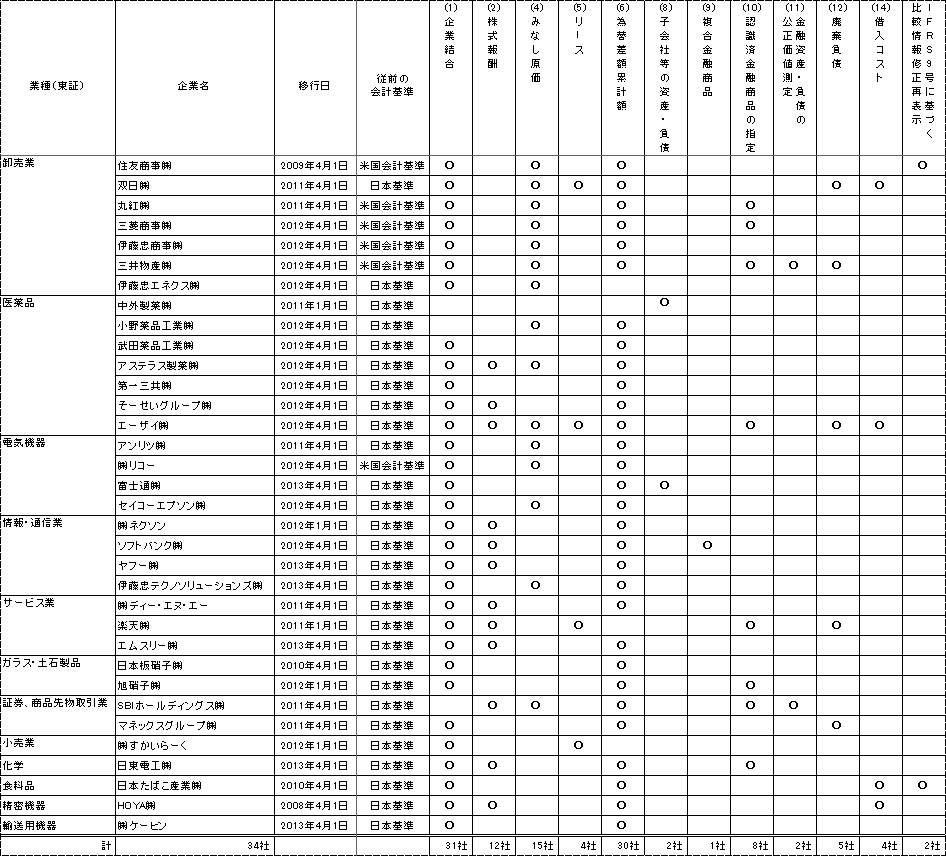

既にIFRSを適用し、有価証券報告書または四半期報告書を開示している企業が採用している免除規定は以下のとおりです。

調査対象としたIFRS開示済企業34社中、31社が企業結合にかかる免除規定を、30社が為替差額累計額にかかる免除規定を採用しています。これらは過去に遡って必要な情報を検討すること等の困難さが大きいことから、多くの企業が採用しているものと考えられます。

わが国では実務上、固定資産に関して税法基準が採用されてきていることから、IFRS移行に伴う有形固定資産等の処理について多くの企業で検討がなされています。上述のとおり、IFRS第1号では、有形固定資産、無形資産および投資不動産についてみなし原価を使用することを認めており、そのみなし原価として使用できる価額には、以下の選択肢があります。

また、IFRS第1号D5項では、「ある有形固定資産項目」にみなし原価を使用することができると規定しています。上記の15社全てが一部の資産に対してみなし原価を使用していると開示していることからも、一定の方針のもと、項目ごとにみなし原価にかかる免除規定を採用していることが分かります。

なお、当該15社がみなし原価を使用している資産は以下のとおりです。

有形固定資産のみに使用している企業 |

5社 |

投資不動産のみに使用している企業 |

4社 |

有形固定資産および投資不動産に使用している企業 |

6社 |

計 |

15社 |

みなし原価にかかる免除規定を採用した場合、公正価値および従前の会計原則による帳簿価額の修正額を開示することが求められているため(IFRS第1号30項)、ほとんどの企業が当該開示を行っています。また、みなし原価による関連する税効果や非支配持分への影響等を開示している企業もみられます(表形式による開示5社、文章による開示4社)。

(注1)これまで日本企業による採用が比較的多いと思われる免除規定のみを記載しています。

(注2)いずれの企業にも該当がない免除規定は、上表に含めていません。

(注3)従業員給付にかかる免除規定(IFRS移行日現在の数理計算上の差異の累計額を全額認識することができる)は、IAS第19号改訂に伴いIFRS第1号から削除されたため、上記企業がIFRS移行日時点において採用している場合であっても、上表に含めておりません。

(注4)日本電波工業株式会社はIFRS移行日が2000年4月1日であり、トーセイ株式会社はシンガポール証券取引所上場にあたりIFRSを適用(IFRS移行日:2008年12月1日)し国内財務報告では初度適用に該当しない(詳細は各会社の公表資料をご参照下さい)ことから、上表には含めておりません。なお、日本電波工業株式会社は2012年3月期より、トーセイ株式会社は2013年2月期(第1四半期)より、IFRSに基づく有価証券報告書を提出しています。

※法人名、部署、内容などは掲載当時のものです。

{{item.text}}

{{item.text}}