{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

2025年12月10日、金融審議会から「暗号資産制度に関するワーキング・グループ報告」と題する報告書が公表されました1。同報告書は、2025年6月25日に開催された第55回金融審議会総会・第43回金融分科会合同会合において、金融担当大臣からなされた「国内外の投資家において暗号資産が投資対象と位置付けられる状況が生じていることを踏まえ、利用者保護とイノベーション促進の双方に配意しつつ、暗号資産を巡る制度のあり方について検討を行うこと」との諮問を受けて金融審議会に設置された暗号資産制度に関するワーキング・グループにおける審議の結果を整理したものです。本コラムでは、同報告書において示された制度改定の概要及び想定される事業者の対応事項を整理します。

今般の暗号資産に係る規制の見直しは、暗号資産の投資対象化の進展や詐欺的な投資勧誘等の発生を踏まえ、暗号資産の特性に応じた金融商品としての規制を整備することにより、利用者保護の充実を図るものとされています。ただし、このことが暗号資産投資についてお墨付きを与えるものではなく、利用者が暗号資産のリスクや商品性を十分に理解し、リスクを許容できる範囲で合理的な判断に基づく取引を行うことが前提になるという認識も示されています。

従来、暗号資産は資金決済法による規制対象と位置付けられてきましたが、今般の制度改定に伴い、金融商品取引法(以下、「金商法」)による規制対象に位置付けを変更する方向が示されています。背景には、その多くが価格変動によるリターンを期待した取引である暗号資産取引に対し、投資性の強い金融商品を幅広く対象とする金商法を適用することが妥当であるという認識があります。

もっとも、暗号資産は一般に何らかの法的な権利を表章するものではなく、収益の配当や残余財産の分配等が行われない点で有価証券とは性質が異なることから、有価証券とは別の規制対象として金商法に位置付けることが適当とされています。

なお、非代替性トークン(NFT)やステーブルコインについては、その性質を考慮して金商法上の暗号資産の定義には含めないこととされていることから、実務上の対応に変更はないものと想定されます。

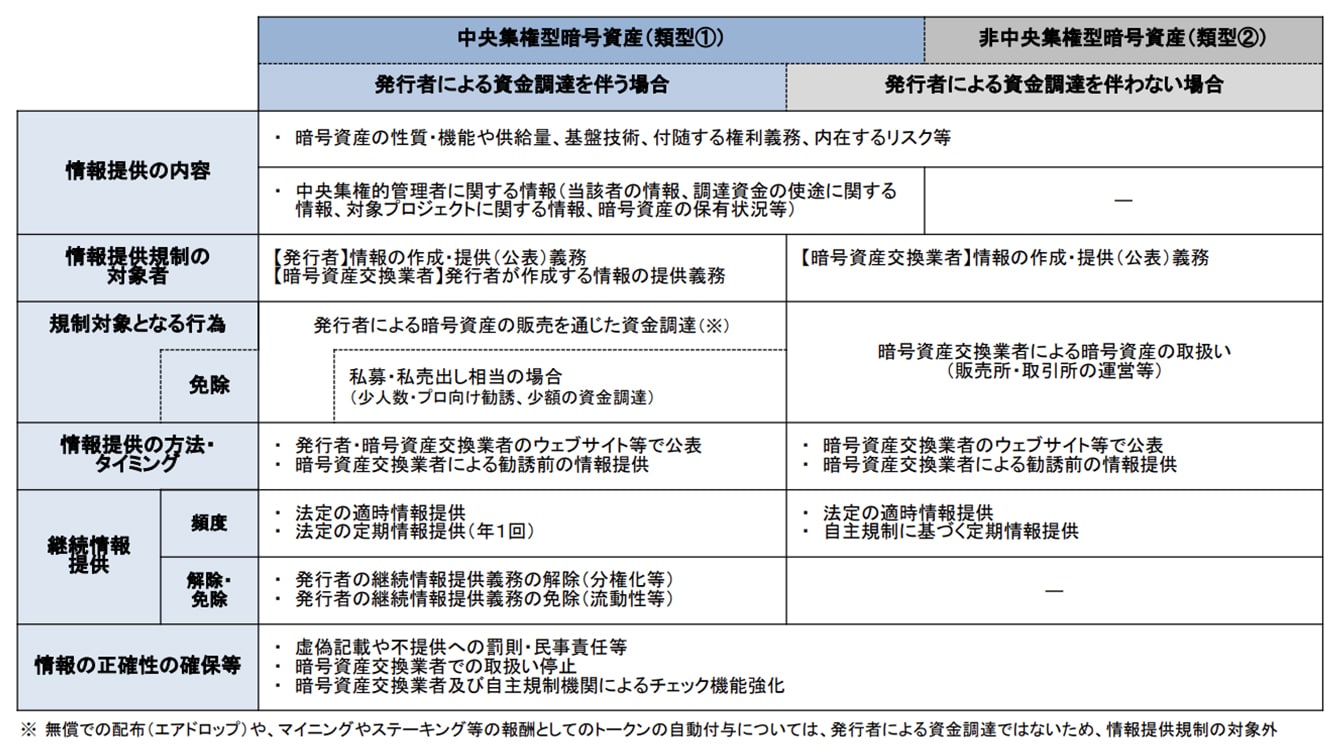

暗号資産の情報提供規制は、発行者や暗号資産の技術等に詳しい専門家と一般の利用者との間に存在する情報の非対称性を解消するため、暗号資産の性質(中央集権型あるいは非中央集権型のどちらに該当するか)や発行者による資金調達の有無に応じて、情報提供規制の対象者を区分しています。具体的には、中央集権型暗号資産について、発行者が資金調達を行う場合には、その発行者自身に情報の作成・提供義務を課すという考えが示されています。なお、私募・私売出し(少人数・プロ向け勧誘)相当の場合については、転売制限を設けることを条件に、この情報提供義務が免除される仕組みを設けることが適当であるという認識が示されています。一方、中央集権型であっても発行者が資金調達を行わない場合や、ビットコインのような管理者が存在しない非中央集権型暗号資産については、取扱いを行う暗号資産交換業者(以下、「交換業者」)が情報の作成・提供義務を負うことが想定されています。なお、海外で発行された暗号資産を国内の交換業者が独自に取り扱う場合には、中央集権的管理者の存否を問わず、交換業者が情報提供を行うという考えが示されています。

全ての暗号資産において共通して提供が求められるのは、暗号資産の技術性・専門性の観点での情報の非対称性を解消するため、暗号資産の性質・機能や供給量、基盤技術、付随する権利義務、内在するリスク等に関する情報であり、さらに、中央集権型暗号資産については、中央集権的管理者の情報、調達資金の使途、対象プロジェクトに関する情報等についても、利用者に提供される必要があるという認識が示されています。

新規販売後においては、暗号資産の取引判断に重大な影響を及ぼす事象が発生した場合の適時情報提供の義務付けについて提言されています。また、当該適時情報提供に加え、新規販売時に発行者が資金調達を行った場合には、当該発行者に適時情報提供を補完するものとして、年1回の頻度で発行者の事業活動等に関する定期情報提供を求めるべきと考えられており、新規販売時に発行者による資金調達を伴わない場合には、交換業者に自主規制に基づく定期情報提供を求めるという考えが示されています。

また、分権化等により発行者の活動が利用者の取引判断に重要ではなくなった場合や国内の全ての交換業者が取扱いを停止した場合の発行者の継続情報提供義務の解除・免除規定、同様に、交換業者が暗号資産の取扱いを廃止する場合の免除規定の整備についても提言されています。

なお、発行者が作成する適時及び定期的な情報は、発行者のウェブサイト等で公表するとともに、当該暗号資産を取り扱う交換業者においてもウェブサイト等で公表することが適当であると考えられています。交換業者が作成する適時の情報も、そのウェブサイト等で公表することが適当とされています。さらに、発行者や交換業者が公表・提供した情報については、一覧性が確保されるよう、自主規制機関のウェブサイトにおいても、これらの情報が閲覧できるようにすべきという考えが示されています。

発行者や交換業者により提供される情報の正確性・信頼性を担保するため、虚偽記載や情報の不提供に対しては、金商法上の有価証券届出書の虚偽記載と同様に、罰則、損害賠償に係る民事責任規定を設けるべき旨の提言がなされています。ただし、交換業者により作成される情報は公開情報に基づくものであり、利用者も情報収集能力があれば自ら知得可能であるため、発行者に対する罰則や損害賠償に係る民事責任よりも軽減されたものとするという考えが示されています。これらに加え、課徴金制度の創設、国内の全ての交換業者での取扱い停止措置の設定についても提言されています。さらに、交換業者については審査義務及び体制整備の法定化、技術的専門性を有する第三者によるコード監査等の実施、自主規制機関については独立委員会等を設置し、審査の中立性・独立性の強化を図るべき旨の提言がなされています。

図表1:情報提供規制の全体像

(出所)暗号資産制度に関するワーキング・グループ第5回資料2、2ページ。

暗号資産の売買等を業として行う場合、基本的に第一種金融商品取引業(以下、「第一種金商業」)に適用される規制と同様の規制を適用すべきと考えられています。

その上で、従来は自主規制に含まれてきた普遍性の高い規制要件の法令レベルへの引上げや、第一種金商業には相当する規定がないものの現行法に設けられている規制(例えば安全管理措置)に相当する規制要件の金商法への追加が適切であるという認識が示されています。

交換業者が他業を行う場合、利益相反の観点を含め、他業のリスクによって利用者に不測の影響が生じることのないよう、行政による一定の事前チェックを受けるべきであると考えられています。

もっとも、暗号資産交換業を本業としない事業者の参入も想定されるため、金商業以外の業務のうち、ブロックチェーン等に係るコンサルティング業務等の暗号資産交換業に付随する業務は届出・(事前)承認を不要とし、それ以外の業務については、(事前)承認ではなく、行政への事前届出を求める方向性が示されています。

交換業者には、犯罪防止や利用者保護の観点から、従来以上に厳格な業務管理体制の整備を求めることが提言されています。具体的には、取り扱う暗号資産の審査体制や、情報提供体制、利用者のリスク負担能力の確認体制、売買審査体制、発行者が情報提供規制に違反した場合の対応体制などの構築を義務付けることが適当とされています。特に利用者のリスク負担能力の確認体制については、インターネット取引が主流であるため、顧客適合性の確保や最良執行義務の実践が重要視されており、交換業者における暗号資産販売所(交換業者が顧客との間で暗号資産の売買等を行うもの)と暗号資産取引所(交換業者が顧客同士の注文のマッチング(売買等の媒介)を行うもの)のサービス提供の違いによる顧客誘導(相対的に交換業者の収益性が高い販売所での取引に顧客を誘導すること)の懸念についても対応が求められることが想定されます。

暗号資産の不正流出リスクを踏まえ、利用者財産の管理には特別な規制を設けるべき旨が提言されています。現行法では、ホットウォレットで管理する資産については同種・同量の暗号資産による補償が義務付けられ、コールドウォレットの利用も原則とされています。今後は、サプライチェーン全体を含めた包括的なセキュリティ対策の強化が求められるべきとされており、また、交換業者に対して暗号資産の管理を行うための重要なシステムの提供等を行う事業者への規制や行政監督も検討すべき旨が示されています。

これを受けて、委託先から暗号資産の管理を行うための重要なシステムの提供等を受けている交換業者については、当該委託先の安全性の再評価や委託先の変更の検討が必要になることが想定されます。

現行法では、ホットウォレットで管理される暗号資産については、履行保証暗号資産による補償原資の確保が義務付けられています。一方、コールドウォレット等で管理する資産にもハッキングによる流出リスクがあるため、規制の見直しとして、適切な水準の責任準備金の積立てを求めるべきという考えが示されています。過去の流出事案やセキュリティ水準を踏まえ、過重な負担とならない範囲での積立てが求められることが想定され、流出時には行政の承認を要せず、迅速な補償が可能となる仕組みも導入される予定とされています。また、保険加入による補償原資の確保も選択肢として認めることも検討すべきとされています。

なお、責任準備金の積立てが必要となる場合、その金額規模は大きくなり、追加の資金調達が必要となる可能性があります。これは事業戦略にも大きな影響を与えると考えられるため、増資や借入などの選択肢からどの資金調達方法が交換業者にとって最善の選択か、慎重な検討が必要になることが想定されます。

交換業者が破綻するなどして退出する場合、顧客財産の移管や返還が適切かつ円滑に行われることが重要です。履行保証暗号資産の返還も含め、金商業者の退出時における顧客財産管理に関する規制を、交換業者にも適用することが適当とされています。これにより、利用者の財産保護が一層強化されることが期待されます。

現行法上の電子決済手段・暗号資産サービス仲介業は金融商品仲介業と基本的な規制の建付けが共通しているため、暗号資産取引を金商法の規制対象とすることに合わせ、暗号資産取引に係る仲介業を金融商品仲介業の対象とすべきとされています。

個人投資家等から暗号資産を借り入れ、ステーキング(暗号資産を担保として差し出し、ブロックチェーンの安定稼働のための活動に参加した対価としての報酬を暗号資産で受け取ることができる仕組み)や再貸付けで運用し貸借料を付して返還するビジネスが拡大していることが示されています。現行法では、暗号資産の管理に該当しなければ交換業登録は不要であるが、利用者は信用リスクや価格変動リスクを負うため、利用者保護の観点から金商法の規制対象とし、リスク管理体制や安全管理体制、リスク説明義務などの整備を求めることが適当とされています。規制水準や経過措置についても、利用者保護と事業者の負担のバランスを考慮して検討すべきとされています。

銀行・保険会社本体による暗号資産の発行・売買、暗号資産の仲介の解禁については、引き続き慎重な検討が必要とされているほか、暗号資産を運用対象とする投資運用業は禁止とすることが適当とされています。他方、十分なリスク管理・態勢整備等が行われていることを前提に、銀行・保険会社本体に投資目的での暗号資産の保有を認める方向性が示されています。

銀行・保険会社の子会社については暗号資産の発行・売買等及び仲介を解禁することが適当とされています。また、銀行・保険会社の子会社、兄弟会社、関連会社における暗号資産を運用対象とする投資運用業や投資目的での暗号資産の保有を解禁する方向性が示されています。

無登録業者による違法な勧誘等を抑止するため、A:暗号資産の売買等に係る刑事罰の強化、B:無登録業者に対する暗号資産交換業を行う旨の表示等の禁止の規定や裁判所による緊急差止命令、証券取引等監視委員会(以下、「証券監視委」)による緊急差止命令申立権限とそのための調査権限の整備、C:無登録業者との取引に係る民事効規定の創設といった方向性が示されています。

また、暗号資産の投資運用や投資アドバイスを投資運用業及び投資助言業の対象とすることで業務の適切な運営を確保することや、利用者がアンホステッド・ウォレット(ユーザー自身が秘密鍵を完全に管理するタイプのウォレット)や無登録業者のウォレットに暗号資産を移転する場合に、詐欺的事案の可能性に関する警告や移転目的の確認、取引モニタリングの適切な実施、新規口座開設直後及び新規ウォレット先への移転について一定の熟慮期間を設けるなどの対応を交換業者に対して求めることが適当とされています。

外国の無登録業者が日本語のウェブサイト等により本邦居住者向けに暗号資産の勧誘をしている場合、行政において警告・公表やアプリストアへの削除要請といった対応が行われており、今後もこれを継続する方向性が示されています。

なお、金商法上、外国証券業者が勧誘することなく本邦居住者からの注文を受けて取引を行うことは認められており、暗号資産取引についても勧誘することなく本邦居住者からの注文を受けて取引を行うことは禁止されない旨、規制の適用関係を明確化することが適当とされています。

いわゆるDEX(分散型取引所:Decentralized Exchange)については、プロトコルの不備等により利用者が不測の損害を被るリスクがあるほか、マネー・ローンダリングに利用されるリスクも存在している点を踏まえ、現在の交換業者に対する規制とは異なる、技術的性質に合わせた過不足のない規制のあり方について継続して検討を行うことが適当とされています。

暗号資産取引に係る消費者を含めた業界全体のリテラシー向上として、以下のようなリスクの周知、過度な投機の抑制、交換業者や委託先のガバナンス向上が求められる状況にあり、利用者保護の徹底と事業者ガバナンスの高度化の双方が必要不可欠となっています。

暗号資産市場においては、値動きの激しさやSNSを起点とした投機行動・情報非対称性が依然として大きいとされており、一般消費者・若年層を中心に過度なレバレッジ、高リスク商品の理解不足、価格急変時のパニック的取引が問題として提示されています。そのため、報告書では「リスクの正確な理解」を促す恒常的な取組みが不可欠と整理しています。

価格変動リスクとして、暗号資産特有のボラティリティについて投資家教育コンテンツを強化する必要が求められます。また、詐欺・不正勧誘リスクとして、SNS・インフルエンサー型勧誘への注意喚起をより強化するほか、事業者破綻時のリスクとして、交換業者の倒産時に資産がどのように保全されるか(信託保全等)を明確化する方向性が示されています。

レバレッジ上限規制の見直し、ドリップ広告・誤認させる表記の規制強化、若年層への投資勧誘ルールを見直す方向性、など、金商法に近い水準の投機抑制策が議論される状況となっています。また、事業者側の内部統制・ガバナンスについても明確に取り上げられており、経営層のリスク認識と監督責任の明確化、カストディ(利用者資産管理)業務の強化、利用者財産の分別管理・信託保全の徹底、取引モニタリングや相場操縦防止のための統制の強化が必要となっています。

昨今、暗号資産を中心とした資産流出事案が継続発生しており、特に委託先や重要システム提供者を含むサプライチェーンへの攻撃が顕著となっています。暗号資産領域特有のサイバー脅威事案として、ウォレット・秘密鍵のハッキングによる盗難リスク、ランサムウェア/マルウェア攻撃、スマートコントラクトの脆弱性悪用、暗号資産取引所へのDoS攻撃、Web3特有のフィッシングなどを例示し、従来金融よりサイバー脅威が高次のものとなっている点が指摘されています。

このような背景もあり、技術的特性に合わせた過不足のないセキュリティ対策が最低限必要です。そして、システムだけではないオペレーショナルリスクの対策として、取引審査・モニタリング、アラート、異常検知等の業務の強化が必要となっています。今後の制度設計・規制の方向としては、法令において体制整備義務(最低限のセキュリティ体制)を明確に規定し、詳細基準はガイドラインで運用するという二層構造が示されています。具体的には表2に示すような論点が挙げられ、長年にわたって確立されてきた従来型の金融システムやサービスを提供する組織同様、暗号資産取引業者と委託先が一体となって、利用者資産保全の観点からセキュリティ水準を底上げすることが必要となっています。

図表2:取るべきセキュリティ対策

対策 |

論点 |

法令によって義務化される最低基準のセキュリティ対策 |

|

自主規制団体などを通じたガイドラインによって技術革新の妨げにならないよう取り組む対策 |

|

また、これらのモニタリング対応として、交換業者に対し、サイバーリスク評価・ストレステストの実施や、重大インシデントの報告義務の厳格化など、監督指針へのセキュリティ評価基準の制定を求め、セキュリティ水準を満たしていることを当局や自主規制団体が監督する運用の強化も図られる見込みです。

暗号資産取引所に対する市場開設規制を課す必要性の有無も検討されていますが、個々の暗号資産取引所の価格形成機能が限定的であることを踏まえ、消極的に解されています。

なお、既存の金融商品取引所による暗号資産(現物)の上場可能性については、慎重に考えるべきとされています。その理由は、金融商品取引所がハッキング等による顧客資産の流出リスクを負うことになるためです。また、市場規模によっては巨額のリスクを金融商品取引所が負うこととなり、当該金融商品取引所による有価証券やデリバティブ取引市場の運営に重大な影響が生じかねないという事情も挙げられています。

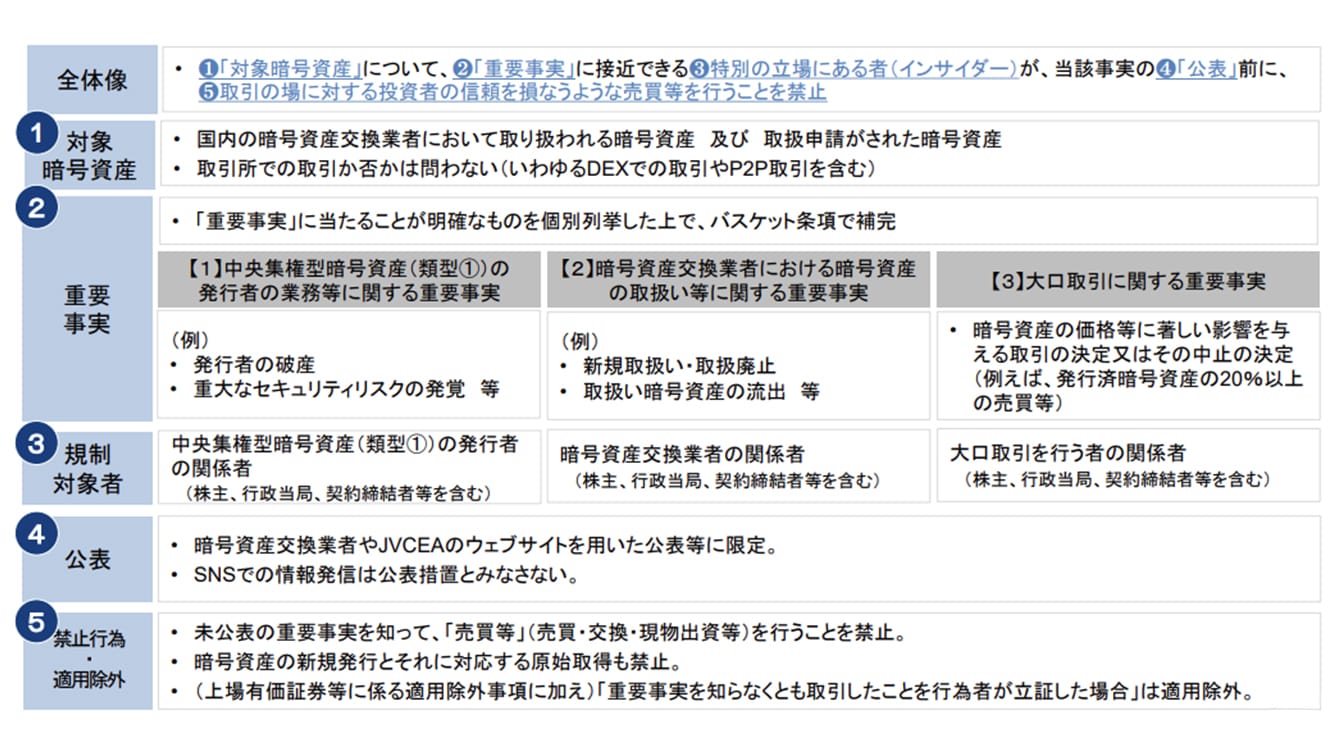

暗号資産の投資対象化の進展に伴い、暗号資産取引の公正を害する不公正取引を抑止し、健全かつ公正な取引環境を実現する必要性が増大しているとの認識の下、暗号資産に係るインサイダー取引規制を新たに整備する方向性が示されました。規制枠組みの設定に際しては上場有価証券等のインサイダー取引規制の枠組みを基に、暗号資産の性質を踏まえて規定を調整する方針がとられています。規制導入済みの他の法域(EUや韓国)が規制違反の実質を問う構成(実質犯的構成)としているのに対し、規制要件に形式的に該当することを以て規制違反とする構成(形式犯的構成)を採用し、詳細な規制要件を設けている点に特徴があるといえます。

まず、保護法益(規制により保護される利益)として、「国内の交換業者の提供する取引の場の公正性・健全性に対する利用者の信頼を確保すること」という考え方が示されており、この想定の下で規制要件の設定が行われるほか、とりわけ後述のバスケット条項の解釈の指針になり得るものと想定されます。

これを受けて、規制対象商品は国内の交換業者において取り扱われる暗号資産とされ、DEXでの取引や利用者間の直接取引、国内未上場ではあるものの正式な取扱申請がなされた暗号資産もこれに含まれるものとされています。なお、自主規制機関が国内の交換業者で取り扱われている暗号資産の一覧等を提供すべきとされているため、投資家としてはこれを確認しておくことが有益と考えられます。

また、重要事実(これを認識した者が取引の制約を受ける、いわゆるインサイダー情報)については、規制の予見可能性・透明性を確保する観点から、利用者の取引判断に影響を及ぼし得る事象として想定されるものを個別列挙するほか、脱法行為の抑止を意図していわゆるバスケット条項(保護法益に照らせば捕捉すべきであるものの、個別に列挙されていない事実を包括的に捕捉するための条項)も併せて規定する方針が示されています。投資家としては個別列挙された重要事実やバスケット条項に該当すると判断された事例の蓄積を把握しておくとともに、バスケット条項に該当し得る事実を認識した場合には取引を差し控えることがリスク管理上有益と考えられます。

そして、規制対象者は重要事実に接近できる特別な立場にある者とされ、重要事実の類型に応じて設定する方向性が示されています。なお、関係者には役員等や法令に基づく権限を有する者及び契約締結先等を含み、これらの者から情報を直接受領した者(第一次情報受領者)も規制対象者とされていることに注意を要します。

さらに、重要情報が公表された場合にはインサイダー取引の成立が否定されるところ、重要情報の公表主体は重要事実の類型に応じて設定する方向性が示されています。なお、公表方法については、交換業者及び自主規制機関のウェブサイトを用いた公表等に限るとされているため、投資家としてはこれを確認しておくことが有益と考えられます。

禁止行為については、「売買等」に加えて、新規発行時の利用者保護を図る観点から、暗号資産の新規発行とそれに対応する原始取得(有償取得によるものに限り、マイニング等によるものを除く)もこれに含めることが適当とされています。なお、未公表の重要事実を「知って」取引することを規制対象としつつ、取引に関する証拠が行為者側に偏在していること等を踏まえ、「重要事実を知らなくとも取引したことを行為者が立証した場合」を適用除外の類型として追加する方向性が示されています。

また、国内の交換業者の提供する取引の場の公正性・健全性に対する利用者の信頼を十全に確保する観点から、インサイダー取引規制の導入に併せて、利益を得させる目的等による未公表の重要事実の伝達・取引推奨を禁止することが適当とされています。

図表3:暗号資産のインサイダー取引規制の全体像

(出所)暗号資産制度に関するワーキング・グループ第5回資料2、37ページ。

インサイダー取引規制以外の不公正取引規制についても併せて整備することが適当とされており、例えば安定操作取引の禁止の規定や、いわゆるステルスマーケティングを規制するため、対価を受けてインターネットサイト等で取引判断に関する意見表示をする場合における対価を受ける旨の表示義務の導入が示されています。

以上のような実体的規制と併せて、エンフォースメントの実効性を確保し、違反行為への抑止力を高めることが重要との認識が示されています。具体的には、A:不公正取引に係る課徴金制度の創設、B:証券監視委における犯則調査権限及び課徴金調査権限の創設、C:交換業者による売買審査や自主規制機関による市場監視体制についての抜本的な強化、D:相互主義の下での外国規制当局に対する調査協力の対象化といった方向性が示されています。

以上のように、本報告書では暗号資産に係る根拠法令の見直しから、情報提供規制、業規制、リテラシー向上、サイバーセキュリティ、市場開設規制、不公正取引規制に至るまで、さまざまなトピックが取り上げられています。投資家としてはとりわけ不公正取引規制に違反しないよう投資活動の方針を定める必要が生じるほか、関連事業者においても自社の事業内容を踏まえた対応が求められることになり、今後確定する予定となっている規制の詳細を注視することが重要と考えられます。

1 金融審議会「暗号資産制度に関するワーキング・グループ報告」(2025年12月10日)

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20251210/01.pdf

{{item.text}}

{{item.text}}