英国のEU離脱シナリオに向けた課題と対策

2018-08-08

はじめに

2016年6月23日の英国によるEU離脱の国民投票の結果は、まさに世界に衝撃を与える出来事でした。これまで一部の業種を除き、英国のEU離脱(以下、ブレグジット。)についておおむね、静観してきた企業が大半であったのではないかと思います。しかし、2017年は、英国のEU離脱の行方が明らかになる年ではないかと予想されます。そのためわが国日本企業にとって、しっかりとした対策と実行に向けた取り組みが必要となってきます。その対策と実行に向け、参考となる内容を含めて、説明していきます。

【図表2】EU離脱による日本企業への影響~4つの視点

2.課題抽出のための第一歩~潜在的影響の全体像を俯瞰する~

ブレグジットに向けた対策立案のためには何が必要でしょうか。まずは各企業によるブレグジット後の潜在的影響の全体像を俯瞰的に見ることが第一歩です。全体像を俯瞰的に捉えるためのステップは以下のとおりです。

Step1:ヒト、モノとサービス、経済、法規制の4つの分析視点を理解する

Step2:事業を機能別に影響項目ごとに確認する

Step3:シナリオオプション別の実行計画を策定する

Step1:4つの分析視点を理解する

4つの分析視点とは、「ヒトの移動の自由」「英国経済の先行き」「モノとサービスの移動の自由」「規制、税金、法制度の変更」のことを指します(【図表2】)。ここでいう、英国経済の先行きとは、英国経済全体の景気が停滞する可能性についてのさまざまな各産業分野への影響を指します。そして、ヒトの移動の自由とはEU域内の人が英国内で就労することにブレグジット後制限されることになる可能性のことを指します。また、モノとサービスの移動の自由とは、英EU間の貿易に関する影響のことを指します。また規制、税金法制度の変更については、英国がEUから離脱することによるさまざまな土台となる規制や税制等が置き換わることによる影響を指します。これらの4つの視点を常に念頭に置くことが、最初の1歩となります。

Step2:事業を機能別に影響項目ごとに確認する

4つの視点について理解できたので、次に、自社欧州事業を機能別に分解し、前述の4つの視点それぞれがどのような影響をもたらし得るのかを分析していきます。具体的には以下の表(【図表3】)のとおりとなります。会社の戦略・組織構造をつかさどる経営企画や事業企画、また部品などの調達やサプライチェーン全体を検討する部署、また、法務・コンプライアンス関連部署、IT/情報セキュリティ関連部署、会計・税務等の財務経理部署、そして人事部、最後に資金管理関連としてトレジャリーを挙げています。もちろん各社固有の事情や業界特有のものもありますが、一般的にはこれら7つの機能に分解し分析します。

【図表3】EU離脱による日本企業への影響~業界や事業の状況により、その影響はビジネスモデル、サプライチェーン、人事など広範囲に及びます

Step3:シナリオオプション別の実行計画を策定する

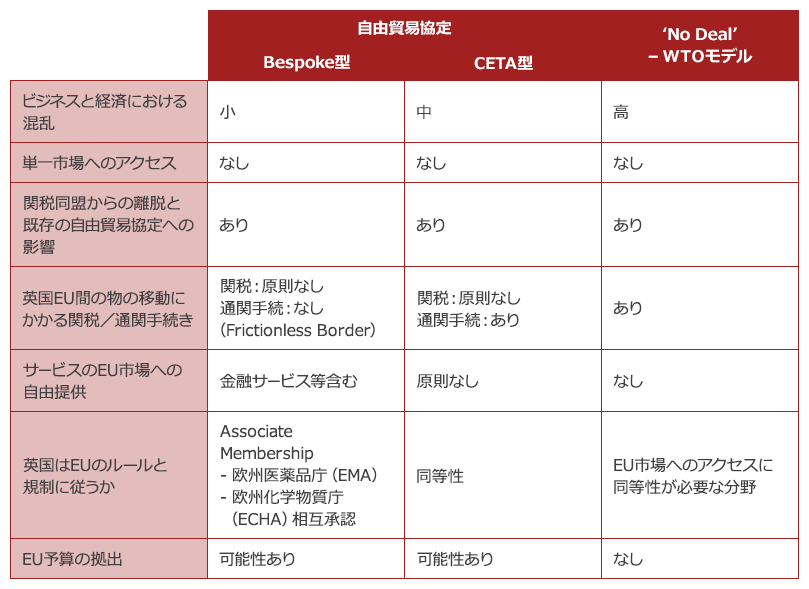

ブレグジットのシナリオは2パターン想定されますが、影響が大きいといわれているのはWTO型といわれているものです。英国とEU間の離脱後の経済協定が締結されない、つまりWTOにおける最恵国待遇(Most Favorable Nation)の枠組みの中でさまざまな取り決めがなされることになります。これは、最終的な英国とEUとの交渉がうまくまとまらなかった場合のケースとなります。

おおむねシナリオオプション別の実行計画を策定するに当たっては各シナリオに応じて、とるべきアクションを整理しておくことが必要となります。

3.日本企業にとっての課題・対策例

ここではいくつかの典型的な課題と対策について述べていきたいと思います。

課題─英国・欧州経済の低迷や規制環境変化

対策─欧州戦略・拠点の見直し・許認可取得

(例)法制度の変化や英国経済の変化により欧州戦略全体を見直す必要性があるかもしれません。例えば金融パスポート制度が取り上げるように、英国がEU離脱することによりこのシングルパスポートにより自由に欧州域内で営業や取引ができなくなるおそれがあります。特にハードブレグジットと呼ばれる場合にこのことが想定されます。この場合、最悪のケースではそのものができなくなる可能性があります。そのため、英国以外の大陸側で営業ができるようパスポートを再度取得する必要性が出てきます。また、その際、顧客や税制その他事業運営のためのインフラ環境などを比較検討し、拠点を新たに設置し、構築しなおす必要が出てきます。

課題─関税や輸出入手続き負担等によるコスト増

対策─サプライチェーンの見直し

(例)これまで欧州単一市場にアクセスし、欧州域内では関税が課されない状況が続いていましたが、英国がEU離脱することにより、関税や輸出入手続き、そしてVATなどのさまざまな追加負担の可能性があります。これは、自動車業界などの幅広く製造業全般にわたり、コスト増加要因となります。そのため、生産拠点・物流拠点・プロセスを見直す必要性が出てきます。さらに資金管理にも影響がありますので留意が必要です。

課題─源泉税課税によるコスト増

対策─グループストラクチャ見直し

(例)英国法人が欧州統括会社として機能しており、その子会社がEU各国の法人としての形態であるような場合、これまで親子指令を適用し減免措置を受けることにより、子会社からの配当等の源泉税については課されていなかったのですが、EU離脱により、この親子指令の適用がされない可能性があることから源泉税に関連してコスト増につながります。そのため、税務的な視点からのストラクチャの見直しが必要となってきます。

課題─EU加盟国籍人員の就労不可

対策─人材戦略の見直し・確保

自社従業員の中に英国外のEU加盟国籍で英国内にて就労したり、逆に、英国籍の人が他のEU域内で就労している人が多いケースが相当します。優秀な人材を確保することは容易ではありませんし、事業運営上、大きな影響となります。そのため、人材の確保のためさまざまなサポート体制を構築することが必要です。

Webcast

EU離脱(ブレグジット)と日本企業

倉田 治(Osamu Kurata)