{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

日本の化学産業は、自動車や電機と並んで長年にわたり日本の製造業を支えてきた中核的な存在である。付加価値額で見れば製造業全体の約11%を占め*1、自動車産業に次ぐ規模を誇る。

産業における役割としても素材から機能材、電子材料、医薬品中間体まで、幅広い産業に不可欠な「横串機能」を果たしており、自動車やエレクトロニクスと並ぶ日本の技術競争力を支えている。

また、東京証券取引所には2024年時点で約200社の化学関連企業が上場しており、素材系企業としては圧倒的な存在感を示す。

しかしながら、株式市場における「評価の低さ」は、国内製造業の中でも際立っている。PBR(株価純資産倍率)が1倍を下回る企業が多数存在し、業界全体平均としても、1倍前後で推移している。日本と欧米の上場化学企業を比較した場合、PBRで差が大きいが、構成要素で見るとPER(株価収益率)の開きが大きい。

各地域で上場する企業の上位・下位5%を除いた単純平均値

出所:Speeda(直近年度末)

この評価ギャップの背後には、いくつかの構造的な要因がある。

日本の総合化学会社において、化学事業全体の売上高に占める石油化学を中心とした基礎化学品の構成比は平均で約40%以上に達する。一方で、欧米の総合化学会社は機能性化学品事業に軸足を移しており、基礎化学品事業割合は高い企業でも30%未満となっており、基礎化学品事業自体を切り離した企業も少なくない。

日本企業も高機能材料や電子材料、ライフサイエンス素材など競争力ある製品を保有しているものの、ポートフォリオとして十分に稼げる体制にはなっておらず、市場価値が低い(企業価値/EBITDAマルチプルが低い)基礎化学品事業が企業価値の足を引っ張っているのが現状である。

機能性化学領域において世界トップレベルの技術を持つにもかかわらず、「成長戦略」が市場に響いていないという点も課題だ。一部化学企業では機能材・医療事業に軸足を移すことでPBR、PERともに上昇傾向にあるが、成長セグメントが小粒化していることもあって投資家にとっての魅力に欠け、収益(EBITDA)が上がっても企業価値が上がらない構図となっている。直近年度末で企業価値/EBITDA倍率をみてみると、日本6.9倍、EU9.7倍、米国11.7倍*2と日本の化学企業の評価が低くなっていることがわかる。

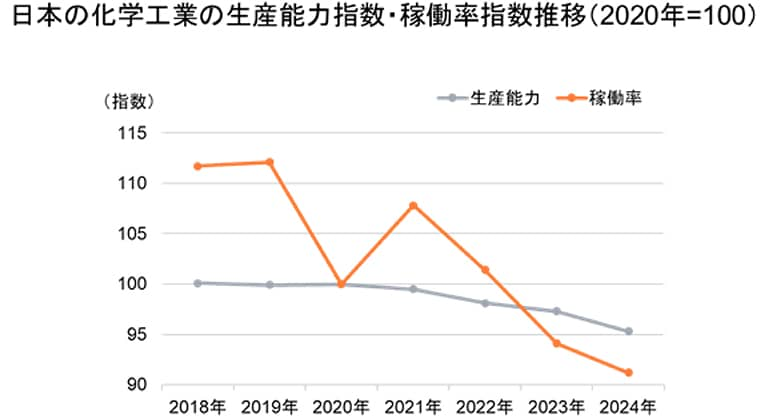

さらに、日本の化学企業は「ものづくり大国」の強みを誇ってきたが、今は逆風が吹く。経済産業省が発表している鉱工業指数において、日本の化学工業は2018年から2024年にかけて稼働率指数が20ポイント余り低下している一方で、その間の生産能力指数の削減は5ポイント弱にとどまっており、固定費負担が重くなってきている。欧米がDX投資や拠点集約を進め、付加価値労働生産性を高める一方、日本はデジタル化・再編の遅れで間接部門が肥大化し、人件費率もじわじわと上昇している。強みであった製造基盤がむしろ「重荷」と化し、高度な化学技術も十分に生かせず、付加価値の高い製品開発や新規市場参入に結びついていない。改革を怠れば、稼働率低下・コスト高・低収益という悪循環が固定化し、企業価値低下を後押ししてしまう。

出所:経済産業省 鉱工業指数

こうした要因に加えて、最近では、地政学リスク、経済安全保障リスクや関税問題、エネルギーコスト上昇などが加わり、調達リスク、コスト高、販売リスクの三重苦の様相を呈している。

総じて、日本の化学企業は「資産は豊富、評価は低い」という「過小評価の典型」となっている。構造的に見れば、事業ポートフォリオの再編、高付加価値領域への集中とスケーラビリティの獲得、生産性の改善、そして地政学リスクに対処した戦略が不可欠である。一方で、日本の化学産業は、技術力、研究開発資産、グローバルネットワーク、そして人材という点で、世界に匹敵する土台を持っている。ポテンシャルを正しく実現・表現すれば、企業価値は一気に高まるであろう。

岐路に立つ今、正しく舵を切り、世界に向けてその真価を語れるかどうか。今回の連載では日本の化学業界における「見えざる価値の覚醒」の方向性について提示していく。

*1 出所:総務省・経済産業省「2024年経済構造実態調査(製造業事業所調査)」

*2 出所:Speeda

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}