{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

金融庁は、2024年9月10日に「金融機関の内部監査の高度化に向けたモニタリングレポート(2024)」(以下、「モニタリングレポート2024」)を公表しました。金融庁は、2023年10月24日に「『金融機関の内部監査の高度化』に向けたプログレスレポート(中間報告)」(以下、「プログレスレポート」)を公表しており、今回の「モニタリングレポート2024」は「プログレスレポート」の「最終報告」という位置づけになります。

しかし、金融庁があえて「プログレスレポート(最終報告)」とせずに「モニタリングレポート2024」としたことには重要なメッセージが込められています。すなわち、今後も「金融機関の内部監査の高度化に向けたモニタリング」は続き、ある程度情報が集積された段階で、今後もモニタリングレポートが公表されることをその名称の変更で示したものといえます。

2019年6月に金融庁が「金融機関の内部監査の高度化に向けた現状と課題」(以下、「内部監査レポート」)を公表して以降、5年の年月が経過していますが、その間続けられてきた「金融機関の内部監査の高度化」に向けた働きかけが軌道に乗り、モニタリング活動の中で定位置を確保しました。

その意味で、今回の「モニタリングレポート2024」は「プログレスレポート」と一体のものとして、「内部監査レポート」の内容を承継しつつ、その内容を精緻化するとともに時代の変化に応じて見直しを行ったものと捉えることができます。

本稿では、こうした一連の金融機関の内部監査の高度化の流れの中で、「モニタリングレポート2024」の位置づけを明らかにするとともに、今後に残された課題についても解説します。

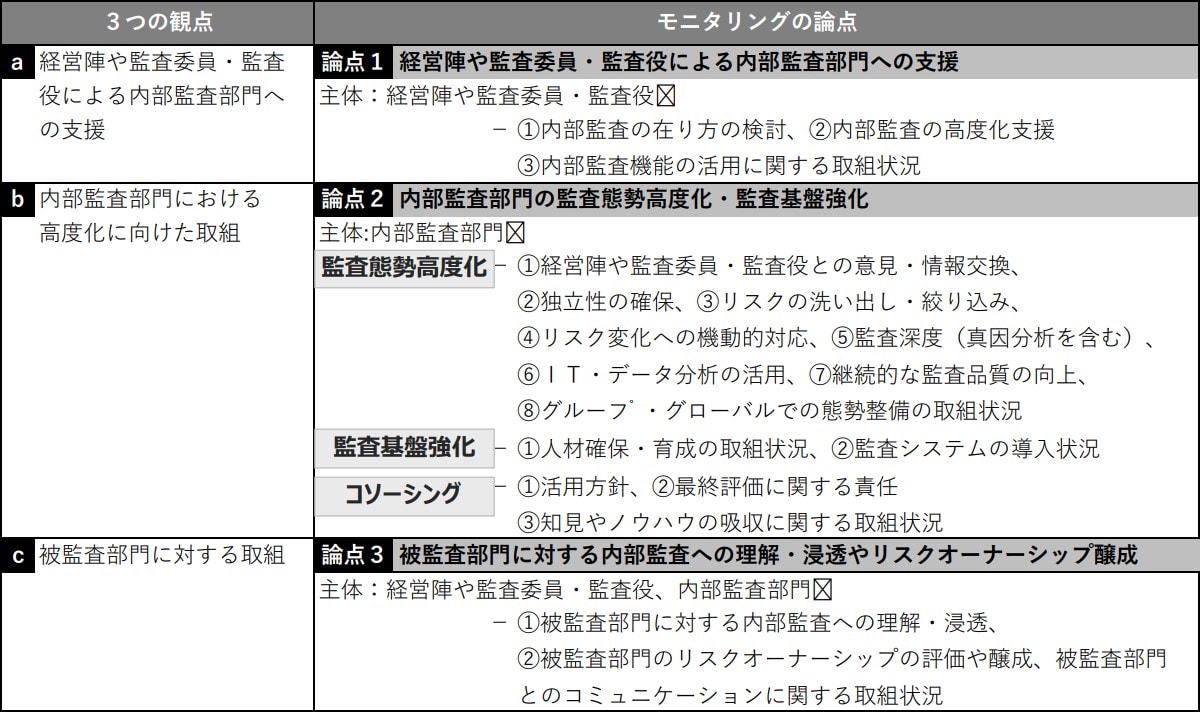

「モニタリングレポート2024」では「内部監査レポート」が設定した「内部監査の成熟度水準(第一段階~第四段階)」を前提にして「プログレスレポート」が提示した「3つの観点・論点」に沿い、金融機関の取り組みを多数紹介しています。

【図表1】内部監査の成熟度水準(「中間報告 2023」より)

| 第一段階(Ver.1.0) (事務不備監査) |

第二段 (Ver.2.0) (リスクベース監査) |

第三段階(Ver.3.0) (経営監査) |

第四段階 (Ver.4.0) (信頼されるアドバイザー) |

|

| 使命・役割 | 事務不備、規程違反等の発見を通じた各部門への牽制機能の発揮 | リスクアセスメントに基づき、高リスク領域の業務プロセスに対する問題を提起 | 内外の環境変化等に対応した経営に資する保証を提供 | 保証やそれに伴う課題解決に留まらず、経営陣をはじめとする組織内の役職員に対し、経営戦略に資する助言を提供 |

【図表2】「中間報告 2023」で示した3つの論点とその主な内容

「プログレスレポート」は主に大手銀行グループの事例が中心だったため、他業態や中堅以下の金融機関にとって必ずしも参考になる事例ばかりではありませんでした。しかし、今回の「モニタリングレポート2024」では業態の幅を地域金融機関や保険・証券に拡大しています(※1)。そのため、より多くの金融機関にとって身近な道標を提供できるものとなっています。事例も「特徴的な好事例」だけでなく「課題事例」も取り上げており、金融機関が陥りがちな失敗についても気付きを与える内容となっています。

また、金融機関におけるグループ化・グローバル化の流れはますます拡大しています。「プログレスレポート」においても大手銀行グループの取り組みについて多くの参考事例が紹介されました。「モニタリングレポート2024」では地銀や証券・保険におけるグループ・グローバル監査の取り組みも対象とし、より多くの参考事例を交えて有益な情報を提供しています。

さらに、「内部監査レポート」公表以来、要望が強かった「第四段階(信頼されるパートナー)」に向けた取り組み事例(「ITの活用、データ分析」「企業文化(カルチャー)に対する監査手法」など)の紹介については、外資系金融機関まで含め、さまざまな業態を対象に紹介しています(※2)。

※1 中間報告(主要行中心)に加え、主要行9先、地域金融機関63先、証券・保険7先のモニタリングを実施(本文・注3参照)

※2 観点2「内部監査部門における高度化に向けた取組」では特に「監査態勢」について重要な項目(「オフサイト・モニタリング」「リスク・アセスメント」「監査計画」「個別監査<テーマ監査・営業拠点監査等>」「真因分析」「品質評価」「グループ・グローバル監査」)を特定し、参考となる取り組みが紹介されている。

「プログレスレポート」以来、金融庁は一貫して内部監査の成熟度については当局による評価ではなく、金融機関の自己評価に基づいて分類(「第三段階の水準と自己評価した銀行グループ」、「第一段階の水準にあると自己評価した金融機関」など)を行っている。そのため、金融業界からは自己評価を実施するにあたり、「金融庁としての成熟度評価の基準(水準感)」を明確にして欲しいという要望が多く聞かれました。

今回「モニタリングレポート2024」では、「成熟度評価の水準感」までは明示されなかったものの、金融庁は「金融庁の期待水準」を示し、各金融機関が内部監査の高度化に取り組むにあたってのポイントを明確化しています。

| カテゴリー | 期待水準 |

| ガバナンス、リスク管理を高度化するための内部監査の役割 |

|

| オフサイト・モニタリング |

|

| リスク・アセスメント |

|

| 真因分析 |

|

| グループ・グローバルな監査態勢の在り方 |

|

| コソーシングの活用 |

|

既に「内部監査レポート」の中において、金融機関における「内部監査の成熟度」と「内部監査に対する経営陣の関与度」との間には正の相関関係が存在することが指摘されていました。すなわち、金融機関の内部監査の高度化には内部監査部門の力だけでは限界があり、監査態勢や監査基盤(人員確保、人材育成)の整備には経営陣の理解と協力が不可欠であるということです。

「内部監査レポート」の公表から5年が経過した現在、その傾向は一段と顕著となり、とりわけ内部監査が「発展途上にある金融機関」(中規模・中堅金融機関が該当すると思われます)において、経営陣の関与の差に基づく内部監査の成熟度の違いが明確になってきています。

経営陣の関与の重要性は、「プログレスレポート」においても強調されていましたが、今回の「モニタリングレポート2024」においても繰り返し強調されており、まさにこの点こそが「金融庁の問題意識」であることが明示されました。

以下「モニタリングレポート2024」より抜粋、一部太字化

「II.モニタリング結果 1.全体評価(進捗状況)」より先進的な金融機関と発展途上にある金融機関とでは、その(内部監査の高度化に向けた取組)進捗状況に顕著な差異も見られ、内部監査の高度化に向けた取組は、規模の大小よりも経営陣の意識の差が大きいことが確認できた。 |

「III.金融庁の問題意識・期待水準1.金融庁の問題意識」より発展途上にある金融機関については、経営陣等による内部監査に対する理解・支援への意識度合い(積極的か消極的か)により、同じ業態内でも取組の進捗度に大きな差を生じていることが確認できた。・・・実効的な内部監査は、財務の健全性と業務の適切性を確保する上で不可欠なコーポレート・ガバナンスに必須の要素であり、経営陣等や金融庁を含むステークホルダーに対して極めて重要な保証を提供するものである。経営陣等は、内部監査の重要性・有用性をより強く認識した上で、「中間報告2023」や本文書にて紹介した取組事例も参考にしつつ、自金融機関の規模・特性等に応じどのような内部監査を目指すのかを議論し、高度化に向け不断に取り組むべきである。・・・それがひいては中長期的なビジネスの持続性につながることを再認識すべきである。 |

「V.おわりに」よりこの(地域金融機関における)乖離の広がりは、一義的には、各金融機関の内部監査部門自らの取組の在り方によるものの、その取組には自ずと限界があり、経営陣等の取組姿勢が大きく影響を与えていると考える。特に経営資源の配分などでは経営陣が主体的に取り組まなければ成果は出ず、経営陣の考え方や取組姿勢についての意識改革が必要不可欠である。 |

金融のグループ化・グローバル化の中で、新IPPF(グローバル内部監査基準)の活用範囲がさらに拡大していくことが予想されます。「内部監査レポート」は基本的に国内金融機関を主な対象としているため、海外はもちろん、国内の非金融グループ企業の内部監査には必ずしも十分適合するものとはなっていませんでした。この点、新IPPF(グローバル内部監査基準)は、あらゆる組織において質の高い有効な内部監査を可能とするための原則であり、グループ化・グローバル化が進んでいる金融機関において、グループ全体の共通の基盤として活用することが可能です。

「プログレスレポート」においてもIPPFの改定(2025年1月適用開始)に言及するとともに、「参考 2.」として現行基準からの主要な変更ポイントを整理しています。

「モニタリングレポート2024」では「Ⅲ.金融庁の問題意識・期待水準」において、注意書きの形で(※3)、相当のスペースを使い具体的な利用方法を提示しています。また、先進事例を紹介することにより、内部監査機能の高度化に活用することへの期待を示しています。

※3 「モニタリングレポート2024」のその他の好事例の中にも新IPPF(グローバル内部監査基準)を取り入れているものが含まれているとのことである。

金融庁は、現在も、金融機関の内部監査の水準に応じてモニタリングの対象領域や深度を決定する運用を実施しており、今後は、金融機関の内部監査部門が、金融庁のモニタリング機能の一部を代替する役割を担うことを期待しています。

すなわち、金融庁は金融機関の内部監査部門から情報提供を受けつつ、その検証結果などを積極的に活用することにより、金融庁の限られたモニタリング資源の効果的な配分を図りたいとの考え方が示されています(※4)(※5)。

以上の点も踏まえ、金融庁は金融機関の内部監査部門との間のコミュニケーションの重要性を強調しています。

※4 すでに大手銀行グループのモニタリングにおいては、金融庁に寄せられた個別の苦情などの情報を金融機関の内部監査部門に提供し、事実関係の調査とその結果の共有を依頼するなどの取り組みが行われている。

※5 バーゼル銀行監督委員会が2012年に公表した銀行の内部監査に関するガイダンス(Basel Committee on Banking Supervision‟The internal audit function in banks”,)では、銀行監督当局が金融機関の内部監査部門と定期的に意思疎通を図り、その機能を定期的に評価するよう求めている。

冒頭に述べたとおり、今回の「モニタリングレポート2024」の位置づけは、「完結版」ではなく、あくまでもこの1年間のモニタリング結果をまとめたものに過ぎません。金融庁は、今後も「3つの観点・論点」に基づき、金融機関に対する深度あるモニタリングを進めるとともに、モニタリングなどを通じて全業態に対し内部監査の高度化を促していくとしています。

今回の「モニタリングレポート2024」では、小規模金融機関やフィンテック企業などの新業態は対象とはされませんでしたが、今後モニタリングなどの機会を捉え、その内部監査態勢や取り組み状況を把握し、規模・特性に応じた内部監査の高度化を促していくとしています。同様に、銀行・証券・保険についてもモニタリングなどの機会を捉え引き続き「特徴的な好事例」等の収集を行い、今後に公表される「モニタリングレポート」の中で広く金融機関に公表されることが想定されます。そのためにも、今後の「モニタリングレポート」の公表時期をある程度明確化(例えば、今回同様に5年ごとなど)することも検討されるべきでしょう。

また、金融庁は、併せて、モニタリング結果や国際的な動向も踏まえて、引き続き「内部監査レポート」の更新(段階別評価の見直し)の必要性を検討していくとしています。

時間の経過とともに、旧来の基準が実態と乖離し、見直しが必要とされることは不可避です。今回の「モニタリングレポート2024」の中でも、金融庁は真因分析(根本原因分析)について、「真因分析は、組織運営上の課題やリスクの所在を明らかにする重要な手法であり、内部監査の水準にかかわらず、経営に求められる監査への前提と考えるべきです。」として、真因分析が「第三段階(経営監査)」に固有の手法でないことを明言しています(※6)。

今回の「モニタリングレポート2024」では内部監査の「成熟度の水準感」については見直しはなされませんでしたが、前述のとおり、金融庁は各金融機関において成熟度の自己評価を行うことを前提としています。そのためには、「成熟度の水準感」を明らかにすることは不可避と考えられ、早い時期の公表を望む声が一層強まる見込みです。

※6 同様なことは「カルチャー監査」などにも言えるところであり、もはや「カルチャー監査」は第四段階に固有の監査手法ではなくなっている。

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}