A digitális fizetési megoldások rohamos fejlődése alapjaiban változtatja meg azt, hogy miként kezeljük a pénzügyeinket. Már nem csak a készpénzt felváltó bankkártya típusok, hanem a mobilfizetés, az azonnali utalások és az új generációs BNPL (Buy Now, Pay Later) megoldások színesítik a palettát. Vásárlások, előfizetések, számlák, hitelek - mit hogyan fizetünk? Megjelent a PwC Magyarország Digitális Pénzügyi Körkép kutatása a fizetés-technológiai piac jelenéről és jövőjéről.

Főbb trendek a digitális fizetési piacon

A lakossági felmérésben részt vett több mint 3300 fő mellett egy 1500 fős, a digitális állampolgársággal kapcsolatos kutatás, valamint iparági szereplők - bankok, online kereskedők, telekommunikációs cégek - képviselőivel készített interjúk és szabályozói szakértők véleményeinek felhasználásával hat meghatározó trendet azonosítottak, amelyek jelenleg a digitális fizetési megoldások piacát formálják.

1. Szabályozói nyomás és lehetőségek

Az azonnali fizetési rendszer (AFR) és a PSD2 irányelv új kapukat nyitott az innováció előtt, de komoly erőforrásokat igényel a bankoktól. Ezek a szabályozások gyorsabb és kényelmesebb tranzakciókat tesznek lehetővé, ugyanakkor növelik a pénzügyi szolgáltatók adminisztratív terheit, és jelentős mértékben lekötik a rendelkezésre álló erőforrásokat.

2. Turbulens gazdasági környezet

Az infláció és a csökkenő fogyasztói bizalom a kereskedőknek és a pénzügyi szolgáltatóknak is fejtörést okoz, miközben a neobankok térnyerése új versenyt generál. A külföldi tranzakciók és vásárlások aránya növekszik, a nemzetközi kereskedők, globális pénzügyi megoldások és a neobankok által diktált szolgáltatási szint folyamatos megújulásra készteti mind a kereskedőket, mind a pénzügyi szolgáltatókat.

3. Kibervédelem és ügyfélbizalom

Az adat- és a kiberbiztonság az online fizetések terjedésével még nagyobb hangsúlyt kapott. Az ügyfelek gyakran óvatosak, ami visszafoghatja az új megoldások elfogadását.

„A bizalom elnyerése nem csupán technológiai kérdés: az edukáció és a megfelelő kommunikáció elengedhetetlen ahhoz, hogy az ügyfelek megértsék az új fizetési megoldások előnyeit és biztonságosságát”

4. Innovációk és ügyfélélmény

A vásárlók egyre gyorsabb és kényelmesebb megoldásokat várnak, mint például az egykattintásos fizetés vagy az „Invisible Payment”. Ezek nemcsak az ügyfélélményt javítják, hanem növelhetik a kosárértéket is.

5. Infrastruktúra és technológiai fejlődés

A kártyaelfogadói hálózat bővítése és az új technológiák, mint a tokenizáció és az open banking, tovább ösztönözhetik a digitalizációt. Az ország különböző régióiban azonban még jelentős eltérések tapasztalhatók.

6. Fogyasztói szokások változása

A fogyasztói igények meglehetősen szegmentáltak: van egy egyre szélesebb, digitálisan affinis, az újdonságokra nyitott réteg, aki szívesen használ digitális megoldásokat, míg a fogyasztók egy része továbbra is a hagyományos fizetési módokhoz ragaszkodik.

„A digitális affinitás összefüggést mutat a demográfiai mutatókkal is, jelentősek a regionális, korosztályok közötti és iskolázottságból adódó eltérések a preferenciák közt - ezért kiemelten fontos, hogy a kereskedők és szolgáltatók ismerjék a célcsoport igényeit és elvárásait, és legyenek erre tekintettel mind a fejlesztéseknél, mind az új fizetési megoldások bevezetésénél”

„A vásárlók digitális készsége széles skálán mozog. Miközben az egyik csoport már a legmodernebb fizetési megoldásokat használja, a másik még mindig a sárga csekkhez ragaszkodik”

- tette hozzá.

Tipikus fogyasztói mintázatok

A kutatás három fő fogyasztói csoportot azonosított. A digitális úttörők rendszeresen használnak digitális megoldásokat, például mobilfizetést, online előfizetéseket (pl. Netflix, Spotify). Ők az innovációk elsődleges célcsoportja. A hagyományos vásárlók továbbra is a készpénzes vagy utánvétes fizetést részesítik előnyben. Számukra az edukáció és a biztonság garantálása kulcsfontosságú. Van egy harmadik, köztes csoport, akik már elkezdték használni a digitális megoldásokat, de még nem teljesen váltottak. Az ő esetükben az élethelyzet és a szolgáltatók ösztönzői meghatározóak.

A kártyahasználat továbbra is leginkább a hagyományos boltokban népszerű, ahol a fogyasztók 77%-a fizet így. Belföldi boltban és elfogadóhelyeken 60%-uk használja, míg közműszámlák kiegyenlítésére 44%-uk. Érdekes módon a készpénzfelvétel is jelentős, hiszen 10-ből 4 felhasználó még mindig erre is használja a bankkártyáját.

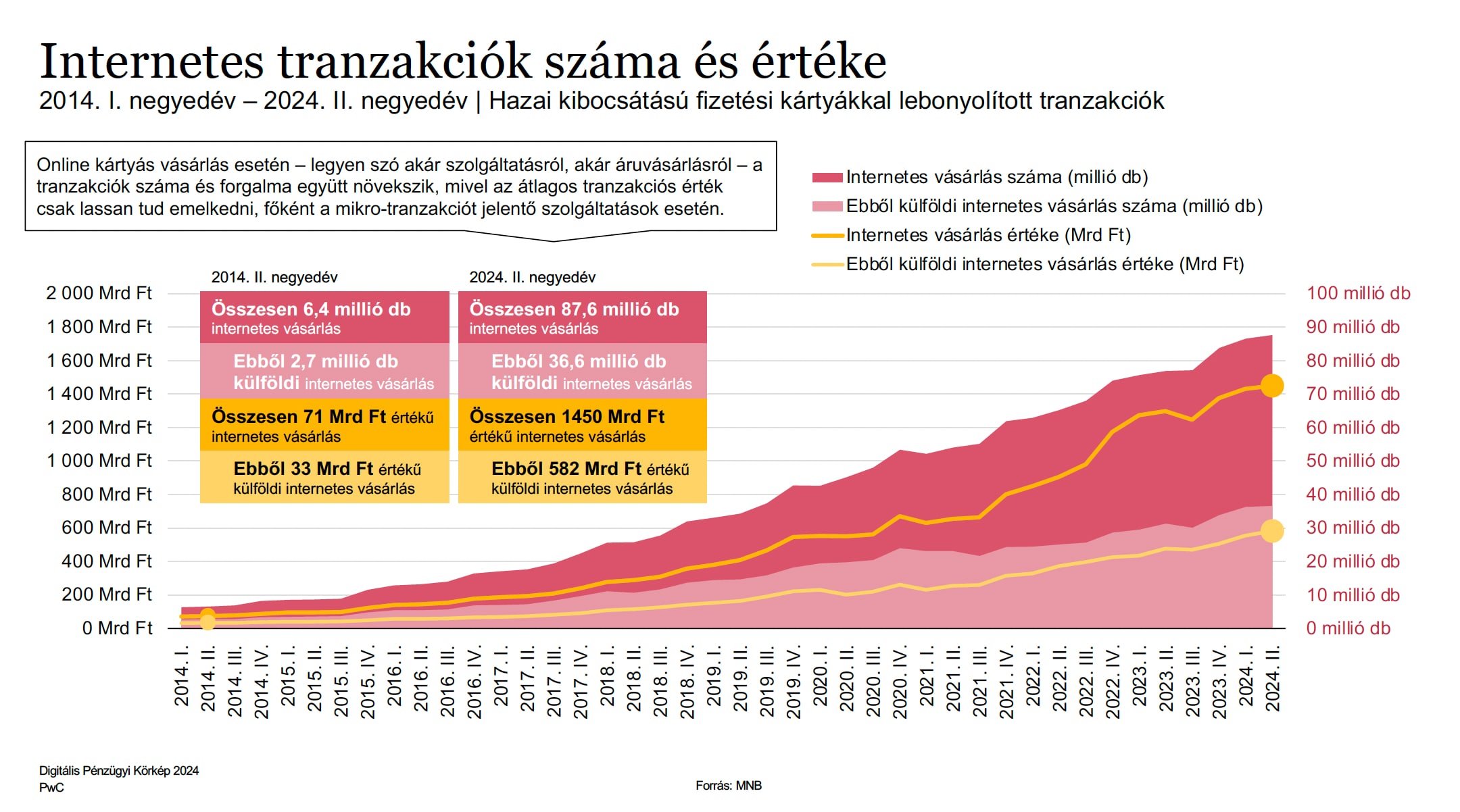

Többet költünk külföldön

2024. második negyedévében 1450 milliárd forintot költöttünk el online, ebből 582 milliárdot külföldön. Becslések szerint 2024-ben az elektronikus fizetések volumene elérte a 4700 milliárd forintot, 496 millió tranzakcióval. A külföldi vásárlások értéke a hazai kibocsátású kártyáknál az összes tranzakció 16%-át, darabszámuk pedig 10%-át teszi ki, míg a külföldi kártyákkal történő költést is hozzáadva az látszik, hogy minden ötödik forintot külföldön költenek el a magyar fogyasztók. Az átlagos tranzakciós érték külföldön 15 ezer forint, szemben a belföldi 9,56 ezer forinttal.

A COVID utáni gazdasági helyzetben a kereskedők és szolgáltatók még mindig a korábbi szintek eléréséért küzdenek, miközben igyekeznek a fogyasztókat magukhoz kötni és növelni az igénybevételi gyakoriságot.

„A fizetési megoldások életünk valamennyi területét átszövik. Ez nem csupán a pénzintézetek, hanem minden iparági szereplő – e-kereskedők, logisztikai szolgáltatók, közműcégek és telekommunikációs vállalatok – számára alapvető kérdés” - hívta fel a figyelmet Madar Norbert.

„A neobankok egyre nagyobb szeletet hasítanak ki a piacból, még ha nem is az értékes szolgáltatásokra összpontosítanak. A pénzügyi szolgáltatók számára kulcsfontosságúvá vált, hogy újragondolják értékajánlatukat, és eldöntsék, mi maradjon házon belül, valamint hogyan tartsák meg versenyképességüket. Eközben a kereskedők kitörési lehetőségeket keresnek, legyen szó az Apple Pay, Google Pay vagy egykattintásos fizetési rendszerek bevezetéséről, hogy megfeleljenek a vásárlók egyre szélesebb igényeinek”

Az ügyfélélmény nem csak a fizetés gyorsaságáról és egyszerűségéről szól, hanem a kereskedő iránti bizalomról is: egy jól kialakított visszáru folyamat vagy megbízható szolgáltatói háttér növelheti a vásárlók elégedettségét. Az utánvét továbbra is fontos szerepet játszik a magyar piacon, de az elektronikus tranzakciók aránya itt is növekszik, különösen olyan megoldásokkal, amelyek lehetővé teszik az online fizetést közvetlenül az átvétel előtt, kényelmesen, akár otthonról is.

Megjegyzés a szerkesztőknek:

Módszertan:

A PwC Magyarország Digitális Pénzügyi Körkép felmérésének célja, hogy átfogó képet nyújtson a digitális fizetési megoldások jelenlegi helyzetéről és jövőbeli trendjeiről Magyarországon. A kutatás kvalitatív (több mint 3300 fő megkérdezésével) és kvantitatív (20 interjú) módszerrel is megvizsgálta a pénzügyi trendeket. Az interjúalanyok bankok és pénzügyi szolgáltatók, hagyományos és online kereskedők, logisztikai és telekommunikációs szolgáltatók, és további pénzügyi szakértők köréből kerültek ki. A riport a fogyasztói szokások elemzésén túl részletesen bemutatja, hogy az ügyfelek különböző élethelyzetekben hogyan választanak fizetési megoldásokat, milyen szempontok alapján döntenek, és hogyan hat ezekre a szabályozói környezet vagy a gazdasági változások.

Legfrissebb Fenntarthatósági jelentésünk elérhető „Vállalati felelősségvállalás” oldalunkon.

A PwC tagvállalatok a világ 149 országában jelenlévő PwC-hálózat tagjai, amely mintegy 370 ezer szakértő segítségével nyújt minőségi könyvvizsgálati, adótanácsadási és üzleti tanácsadási szolgáltatásokat, így segítve hozzá ügyfeleit a számukra fontos értékek megteremtéséhez. Amennyiben többet szeretne megtudni cégünkről, kérjük, látogasson el honlapunkra: www.pwc.hu.

© 2024 PwC. Minden jog fenntartva. Ebben a dokumentumban a „PwC” kifejezés a PwC hálózatra és/vagy a magyarországi tagvállalatokra utal, amelyek önálló jogi személyek. További információért, kérjük keresse fel a http://www.pwc.com/structure weboldalt.

Kapcsolat