{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

Paying Taxes, qui en est maintenant à sa 14e édition, est un rapport unique de PwC et du Groupe de la Banque mondiale, qui examine et compare les régimes fiscaux de 190 économies dans le monde en se servant de l’étude de cas d’une jeune société nationale en expansion. Les économies sont classées en fonction de la facilité relative du paiement des taxes et impôts selon :

Un indice après production est également pris en compte, c’est-à-dire le temps nécessaire pour obtenir un remboursement de taxe de vente, corriger une déclaration de revenus de société et s’occuper des vérifications fiscales connexes.

La publication de cette année approfondit l’incidence des technologies numériques sur la facilité de paiement des taxes et impôts. Le rapport traite des différentes technologies actuellement disponibles pour l’observation fiscale, de la façon dont elles sont mises en œuvre et des manières dont elles peuvent réduire le fardeau administratif que représentent la production et le paiement des taxes et impôts. Elle se penche également sur certaines des nouvelles questions de politique fiscale les plus importantes auxquelles les entreprises sont actuellement confrontées. Sur le plan mondial, la question de politique fiscale la plus importante est de savoir comment assujettir l’économie numérique aux taxes et impôts — l’Organisation de coopération et de développement économiques a récemment publié ses propositions sur cette question relativement à la répartition des bénéfices découlant de l’activité numérique. Il importe que les gouvernements et les autorités fiscales comprennent les implications de tout accord qui pourrait émerger au niveau mondial sur la manière d’assujettir l’économie numérique aux taxes et impôts. L’étude montre également que les gouvernements devraient continuer d’investir dans la modernisation de leurs systèmes d’administration fiscale.

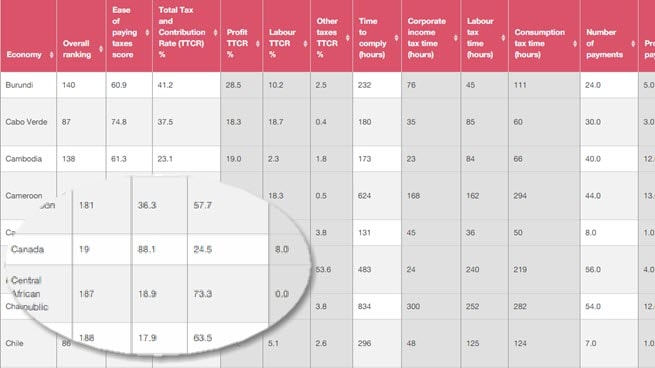

Le Canada continue de se classer au premier rang parmi les pays du G7 pour ce qui est de la facilité de paiement des taxes et impôts — il se classe au 19e rang des 190 économies étudiées. Le rapport de cette année montre que le Canada demeure un excellent endroit pour exploiter une PME. Le climat fiscal et les incitatifs du Canada sont favorables aux initiatives entrepreneuriales — les taux d’imposition des petites entreprises diminuent au niveau fédéral et dans plusieurs provinces, et tous les gouvernements tentent de réduire ou d’éliminer les « tracasseries administratives » pour les PME.

Malgré le classement du Canada, pour que le pays demeure concurrentiel à l’échelle mondiale et continue d’être un endroit attrayant pour les grandes entreprises nationales et multinationales, le gouvernement fédéral devra procéder à un examen complet du régime fiscal canadien, qui se fait attendre depuis longtemps. L’examen pourrait chercher des moyens de s’assurer que le régime fiscal maintient la compétitivité de l’économie canadienne tout en réduisant la complexité et en demeurant flexible face aux pressions économiques changeantes. La réforme fiscale américaine a soulevé la question de savoir si le Canada peut demeurer concurrentiel et l’incertitude quant à la mise en œuvre de l’Accord Canada-États-Unis-Mexique (ACEUM) crée une imprévisibilité pour les organisations canadiennes qui font affaire au sud de la frontière. Bien que le gouvernement canadien ait réagi à la réforme fiscale américaine en autorisant un amortissement fiscal immédiat de 100 % du matériel de fabrication et de transformation admissible et du matériel désigné de production d’énergie propre, il reste à voir si cela est suffisant.

En Amérique du Nord, le nombre moyen de paiements, à 8,2, demeure le plus bas de toutes les régions, en raison du fait que les trois pays — le Canada, le Mexique et les États-Unis — disposent de systèmes de production et de paiements en ligne.

Le taux total d’imposition et de contribution de l’Amérique du Nord (c.-à-d. le coût de l’ensemble des taxes et impôts assumés par une société en pourcentage des bénéfices commerciaux) a diminué en 2018, principalement parce que la réforme fiscale américaine a réduit les taux d’imposition des sociétés américaines.

Le temps moyen consacré à l’observation des obligations fiscales en Amérique du Nord est demeuré inchangé en 2018, à 182 heures, l’impôt sur le revenu des sociétés comptant pour 78 de ces heures.

Regardez la webémission sur demande

(en anglais seulement)

PwC et le Groupe de la Banque mondiale présentent les résultats de l’étude et répondent aux questions du public.

Data Explorer

(en anglais seulement)

Explorez les données fiscales actuelles et historiques des 15 années de l’étude pour trouver les résultats relatifs à votre économie. Vous pouvez comparer les économies, les régions géographiques et les régions économiques pour toutes les années à partir de 2004 et enregistrer vos résultats.

Classement général et tableau de données

(en anglais seulement)

Consultez le classement et les résultats de 190 économies en fonction de nos quatre indicateurs sur la facilité de payer taxes et impôts.

(Certains contenus sont uniquement disponibles en anglais)

{{item.text}}

{{item.text}}