Los inversionistas valoran la claridad de las iniciativas que emprenden las empresas, los informes que elaboran y los rendimientos que generarán. Así es como los líderes pueden responder y estar preparados.

Mientras escribimos, en vísperas de la conferencia sobre el cambio climático COP26, los líderes que trazan el rumbo de sus instituciones y del planeta se enfrentan a poderosas contracorrientes. Una realidad ineludible es que la descarbonización de la economía mundial es una tarea monumental, con trade-offs económicos de gran alcance que traerán grandes retos para países, industrias, empresas y personas. Otra es el creciente impacto del movimiento medioambiental, social y de gobernanza (ESG), que hace que los principales inversionistas, y las empresas que tienen en sus carteras, se replanteen los riesgos de los modelos empresariales tradicionales y las oportunidades de crear un valor más sostenible en el futuro.

Un nuevo estudio de PwC, realizado en septiembre de 2021, refleja el poder de esas corrientes cruzadas. Hemos encuestado a 325 inversionistas de todo el mundo, la mayoría de los cuales se identifican como gestores de activos que invierten a largo plazo. En una amplia variedad de formas, esos inversionistas expresaron su compromiso con los objetivos ESG en sus inversiones y como una prioridad para las empresas de su cartera. Al mismo tiempo, la mayoría de los encuestados (81%) se mostraron reacios a reducir su rentabilidad en más de un punto porcentual en aras de los objetivos ESG. Muchos también describieron importantes reservas sobre la calidad de la información de que disponen al evaluar las prioridades ESG, incluida la información sobre las emisiones de carbono de sus inversiones.

Para los líderes que navegan por estas corrientes cruzadas, la cuestión es cómo ofrecer, tanto la transformación empresarial necesaria por el clima cambiante, como los rendimientos que los inversionistas buscan para cumplir sus obligaciones fiduciarias. Nuestros colegas han escrito, anteriormente, sobre la estrecha relación entre la reimaginación de los informes corporativos, la reinvención estratégica y la transformación del negocio para impulsar los objetivos ESG y la creación de valor. Nuestro nuevo estudio fortalece esas prioridades y ofrece nuevas perspectivas sobre el liderazgo necesario para dirigir esta transformación, la forma en que las empresas cuentan su "historia" en materia de ESG junto con las normas y la transparencia para contribuir a ambas metas.

Compromiso creciente

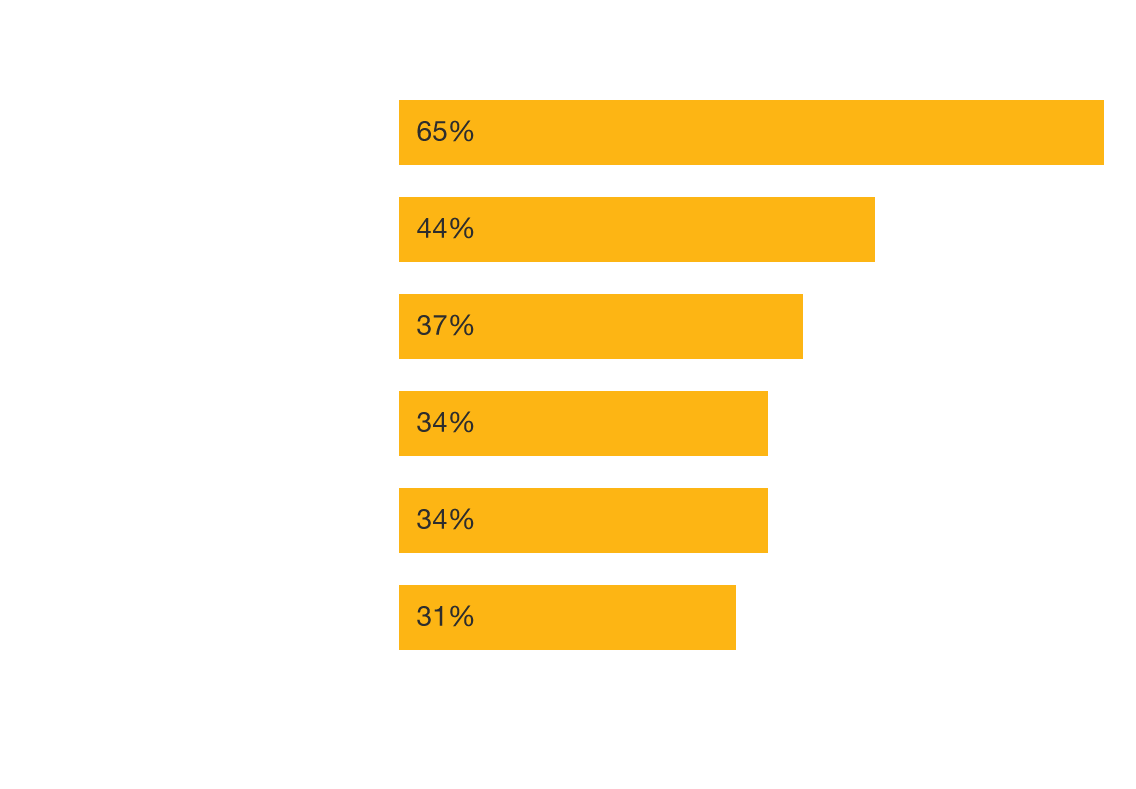

Una de las principales conclusiones de nuestro estudio es que los inversionistas están prestando más atención a los riesgos y oportunidades ESG a los que se enfrentan las empresas en las que invierten, y están dispuestos a tomar medidas en el asunto. Casi el 80% mencionó que los factores ESG eran un factor importante en su toma de decisiones de inversión; casi el 70% pensó que los factores ESG deberían figurar en las metas de remuneración ejecutiva; y alrededor del 50% expresó su voluntad de desinvertir en aquellas empresas que no hayan tomado suficientes medidas en materia de ESG. Entrevistas detalladas adicionales, realizadas como parte de nuestra investigación reforzaron estas conclusiones. En palabras del director de ESG de una empresa de inversión: "Estamos en un punto de inflexión en el que los temas ESG están en boca de todos. Ahora no se puede entrar en una institución financiera para hablar de temas a largo plazo sin mencionar los temas ESG".

Los inversionistas se están poniendo al día en materia de ESG y están listos para actuar.

Estos altos niveles de compromiso son relativamente nuevos, según un estudio de PwC. Por ejemplo, solo el 39% de los CEOs de empresas gestoras de activos y patrimonios (AWM) encuestados en el marco de la 19ª Encuesta Anual de CEOs, elaborada por PwC en 2016, estaban preocupados por las amenazas que plantea el cambio climático. Cinco años más tarde, casi el 70% de los CEOs de AWM expresaron su preocupación por el clima en la 24ª Encuesta Anual de CEOs Globales de PwC, publicada en marzo de 2021.

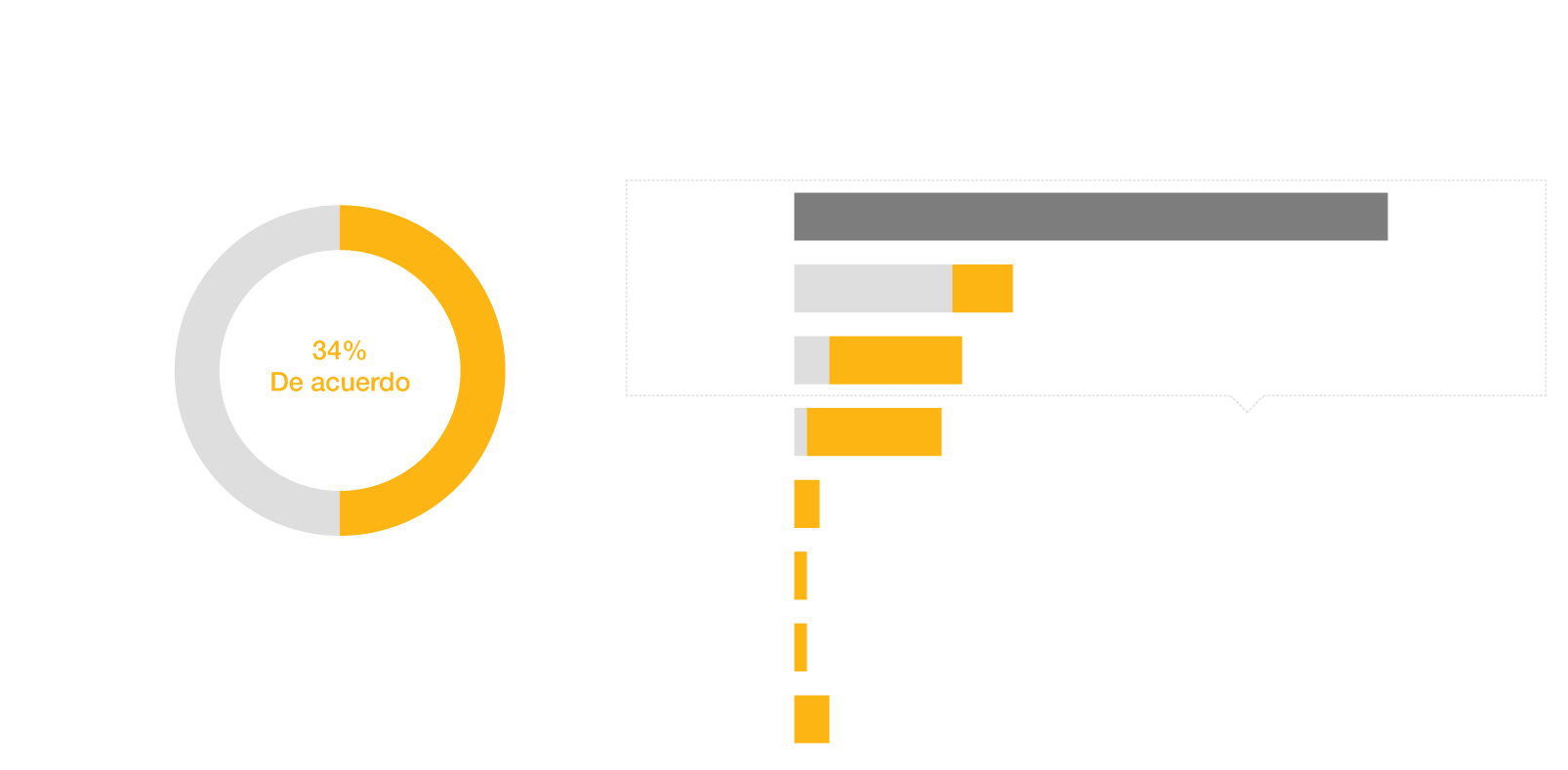

Asimismo, nuestra nueva encuesta también sugiere que los inversionistas se debaten entre lo que consideran una responsabilidad con el planeta y la sociedad, y sus responsabilidades fiduciarias con sus clientes. La mayoría (75%) de los inversionistas encuestados mencionó que creía que valdría la pena que las empresas sacrificaran la rentabilidad a corto plazo para abordar las cuestiones ESG. Por otra parte, como se ha señalado anteriormente, un porcentaje similar (81%) mencionó que estaría dispuesto a aceptar, en la búsqueda de esos objetivos, sólo un punto porcentual o menos de un recorte en sus rendimientos de inversión. Casi dos tercios de ese grupo no estaban dispuestos a aceptar ninguna reducción de la rentabilidad.

Muchos inversionistas se muestran reticentes a aceptar una menor tasa de rendimiento a cambio de beneficios ESG.

Nada de esto es sorprendente. Los inversionistas operan en mercados competitivos, en los que el capital persigue los rendimientos y los que no rinden lo suficiente son eliminados. Además, "los gestores de activos tienen un deber fiduciario y no pueden dar prioridad a las cuestiones sociales sobre el rendimiento de la inversión", señaló un analista de calificación crediticia. También hay cuestiones de horizonte temporal en juego: los inversionistas deben equilibrar los resultados a corto plazo con los riesgos más existenciales - pero también más inciertos - para las posibilidades de creación de valor de sus empresas en cartera. Como escribió Bob Moritz, presidente mundial de PwC, a finales del año pasado, no se puede esperar que los mercados mundiales de capitales, tal como funcionan actualmente, resuelvan por sí solos los mayores problemas de la sociedad. Los gobiernos, las empresas, los mercados de capitales y la sociedad desempeñan un papel vital, y también lo hace la información de alta calidad, incluida la información sobre cuestiones no financieras.

El imperativo de la información

La atención que los inversionistas han prestado a los compromisos y acciones de las empresas en materia de ESG en los últimos años ha puesto la presentación de reportes en la mira. Los inversionistas están utilizando los informes de sostenibilidad de las empresas y estableciendo pantallas de inversión basadas en puntos de referencia que hacen un seguimiento muy amplio de temas, desde los niveles de emisiones hasta los derechos humanos y la diversidad en la sala de juntas.

Por muy útiles que sean estos puntos de referencia, nuestra encuesta puso de manifiesto una serie de deficiencias en la actual información sobre ESG; sólo un tercio de los inversionistas, en promedio, considera que la calidad de la información reportada es suficientemente buena. En pocas palabras, los inversionistas no pueden diferenciar fácilmente a las empresas a partir de su rendimiento en materia de ESG. Los inversionistas cuestionan si gran parte de los informes ESG actuales proporcionan la información pertinente, fiable, oportuna, completa y comparable que necesitan para tomar decisiones efectivas. "Por eso es tan importante la confianza", afirma un directivo de compromisos de una compañía de inversión. "Se necesita más para los inversionistas antes de que aprieten el gatillo e inviertan dinero". Un mejor reporte de información ayudaría a los inversionistas a entender más fácilmente cómo un modelo de negocio sostenible conduce a su viabilidad a largo plazo, a evaluar cómo la estrategia ESG se traduce en la creación de valor, y a determinar si las acciones empresariales tienen el potencial de generar impactos negativos sobre el planeta o las personas.

Emisiones a contracorriente

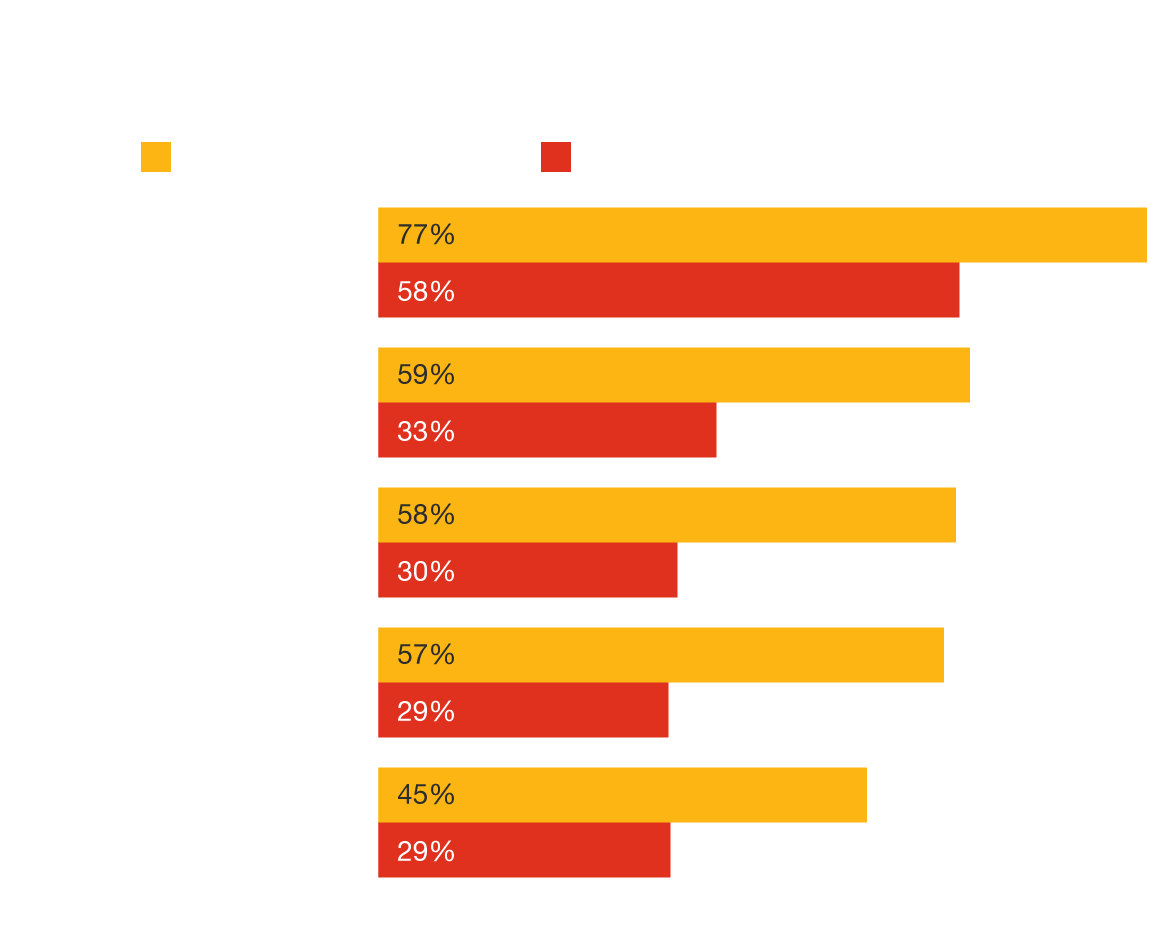

La complejidad de los retos de la información ESG se pone de manifiesto en las cuestiones climáticas. Poco más de un tercio de los inversionistas que participaron en nuestra encuesta consideran que la calidad de la información que reciben sobre cuestiones medioambientales es suficientemente buena. Estos retos de información pueden ser problemáticos para los inversionistas, muchos de los cuales están sedientos de información sobre las emisiones de carbono. Cuando preguntamos a los inversionistas qué cuestiones de ESG creen que las empresas deberían priorizar, la más citada, por un amplio margen, fue la reducción de las emisiones de Alcance 1 (emisiones directas de las operaciones de una empresa) y de Alcance 2 (emisiones indirectas de la electricidad comprada o adquirida, el vapor, el calor y la refrigeración).

La reducción de las emisiones de gases de efecto invernadero de alcance 1 y 2 es la cuestión ESG más citada para que las empresas le den prioridad

En la actualidad, resulta especialmente difícil el seguimiento y la notificación de las emisiones de Alcance 3 (las resultantes de actividades que no están bajo el control directo de una empresa, como el uso de sus productos y servicios). Probablemente no sea una coincidencia que esas emisiones ocupen un lugar más bajo en la lista de prioridades de los inversionistas en materia de ESG. De hecho, según el director de ESG de una empresa de inversión a la que entrevistamos, "muchos gestores de activos no tienen la capacidad de evaluar completamente los datos que ven para las emisiones de Alcance 3" (que representan el 65-95% de las emisiones de la mayoría de las empresas, según Carbon Trust, un grupo que ayuda a las empresas a medir las emisiones de carbono). Aun así, a medida que se va implementando la legislación, para que inversionistas, tales como fondos de inversión, fondos de pensiones y compañías de seguros, monitoreen y reporten sobre la huella de carbono de sus portafolios, la importancia de reportar sobre todos los tipos de emisiones no debería sino aumentar.

Compensación y progreso

Aunque las tensiones que hemos descrito son un reto tanto para inversionistas como para las empresas en las que invierten, no son una barrera insuperable para el progreso. A continuación, se explica cómo tres empresas han sorteado estas dificultades:

La compañía de servicios públicos californiana PG&E pasó por dificultades financieras después de que sus operaciones contribuyeran a los incendios forestales, y entonces se embarcó, en julio de 2021, en un esfuerzo de 20.000 millones de dólares para enterrar 16.000 kilómetros de líneas eléctricas para ayudar a reducir el riesgo de futuros incendios forestales. "Sabemos que durante mucho tiempo hemos argumentado que el soterramiento era demasiado caro", dijo entonces Patti Poppe, directora general de PG&E, en un comunicado. "Ahora decimos que es demasiado caro no soterrar".

Los inversionistas recompensaron a BP el pasado mes de agosto, cuando la empresa presentó un plan detallado para invertir alrededor de 5.000 millones de dólares al año en energías renovables como la eólica, la solar y el hidrógeno -unas diez veces la cantidad actual-, incluso mientras BP declaraba unas pérdidas trimestrales de 16.800 millones de dólares y reducía su dividendo a la mitad. El día en que BP anunció los decepcionantes resultados y el ambicioso plan climático, la cotización de la empresa se disparó más de un 7%. "Existen riesgos significativos para BP" y otras grandes petroleras en su camino hacia negocios con menos emisiones de carbono, dijo Jennifer C. Rowland, analista de Edward Jones, al comentar el anuncio de los resultados. "Sin embargo, el riesgo de la inacción es igual de importante, ya que el valor de sus activos tradicionales de petróleo y gas, así como su relevancia en el mundo de la energía, podría disminuir con el tiempo".

En una reciente entrevista con Strategy + Business, Dale Vince, director general de la empresa energética británica Ecotricity, afirmó que la compañía está trabajando para cerrar, en lugar de vender, sus activos de combustibles fósiles. "Si eres un generador y tienes grandes centrales eléctricas, no quieres apagarlas", dijo Vince. "Quieres obtener la máxima rentabilidad y que lleguen al final de su vida útil. Incluso es posible que quieras prolongar su vida útil. Pero tenemos que renunciar a cosas. Vamos a tener que asumir una pérdida en algunas áreas, porque vamos a necesitar empezar las cosas nuevas más pronto que tarde."

Ejemplos como estos sugieren el potencial de progreso, y a menudo el reconocimiento de que puede ser necesario sufrir reducciones a corto plazo de los flujos de caja y los beneficios a cambio de crear modelos operativos más viables a largo plazo.

Tres prioridades para el futuro

Para las empresas que se esfuerzan por encontrar su camino en medio de compensaciones similares, nuestra encuesta señala algunas acciones que los líderes pueden tomar inmediatamente y que harán avanzar sus agendas ESG y atraerán a sus inversionistas y otras partes interesadas en el viaje.

1. Aproveche el poder de la ‘C-suite’

En nuestra encuesta, el 82% mencionó que las empresas deberían integrar ESG directamente en su estrategia corporativa. Los inversionistas también destacaron la importancia del liderazgo del equipo directivo, empezando por el consejero delegado. El director general está especialmente bien posicionado para comunicar la importancia de ESG a todas las partes interesadas -incluidos los clientes, los empleados y los accionistas-, a la vez que realiza las difíciles compensaciones de asignación de recursos asociadas a las iniciativas ESG. Otros miembros de la alta dirección también tienen un papel fundamental que desempeñar. Según un analista de calificación crediticia que entrevistamos, es cuando los líderes de la alta dirección están "activamente comprometidos" con los aspectos ESG que "hemos visto que se extienden por toda la empresa". Por muy intuitivo que parezca todo esto, no siempre se ajusta a la realidad. Por ejemplo, según la última Encuesta Global de CEOs de PwC, sólo el 40% de los CEOs han tenido en cuenta el cambio climático en su gestión estratégica de riesgos, sin lo cual es más difícil impulsar una agenda de sostenibilidad corporativa.

2. Piensa de forma holística en tu historia ESG

Según nuestra encuesta, los inversionistas son los que más recurren a los informes anuales, los informes de sostenibilidad y las presentaciones a los inversionistas para entender cómo aborda una empresa las cuestiones ESG. Estas fuentes, y la historia ESG que transmiten, están bajo su control. La amplitud de los temas tratados en los informes ESG apunta a la necesidad de contar con una amplia gama de conocimientos para abordarlos de forma integral. Los equipos de sostenibilidad, los equipos de riesgos, los equipos de información financiera y los equipos de relaciones con los inversionistas deben trabajar juntos, lo que demuestra que una compañía se toma su información ESG tan en serio como su información financiera y reconoce la información que proporciona la información ESG, que cada vez es más importante para el mercado.

Un enfoque holístico de la presentación de informes no debe ser un fin en sí mismo; tus informes servirán para entablar un diálogo proactivo con tus inversionistas, dándoles garantías de que tu compañía va por buen camino en el progreso de la estrategia ESG. Si no ven que estás progresando, nuestra encuesta indica que considerarán acciones que van desde el compromiso con la remuneración de los ejecutivos hasta el voto en contra de los directores y las resoluciones y, en casos más extremos, la desinversión total.

Los inversionistas están cada vez más dispuestos a actuar si las empresas no abordan adecuadamente las cuestiones ESG.

3. Impulsar normas comunes, mayor transparencia y más fiabilidad

Aunque casi tres cuartas partes de los encuestados afirman que un conjunto único de normas de información ESG les ayudaría en su toma de decisiones, no existen normas mundiales unificadas para el reporte de información ESG. En caso de incumplimiento de los estándares, las empresas deberían aprovechar lo mejor de las normas existentes, centrándose, al menos inicialmente, en el tema del clima, en respuesta a la actual demanda. Al divulgar las metodologías junto con los resultados, las empresas pueden contribuir a un conocimiento común de buenas prácticas a medida que las normas de información y las prácticas de medición evolucionan.

Más concretamente, los inversionistas nos dijeron que, siempre que sea posible, las empresas deberían empezar por las normas y los marcos emitidos por organismos reconocidos, como el Task Force on Climate-related Financial Disclosures (TCFD), que cuentan con un proceso claro y amplios recursos para consulta. Y cuando se aplique una norma, debe hacerse en su totalidad: los inversionistas desconfían de la información selectiva o de la selección de la información más favorable. Como nos dijo un analista, "En lo que respecta a las cuestiones ESG, las empresas deben revelar no sólo las buenas prácticas (algo que han logrado), sino también las malas, cuando han tenido problemas".

Como parte de este trabajo, los líderes deben tener cuidado de no inundar a los inversionistas con montones de información sólo por el bien de una mayor divulgación, o de no excederse y caer presa de las críticas de "greenwashing". La principal característica que los inversionistas buscan en los informes es la relevancia de la cuestión ESG para el modelo de negocio de la empresa. Hay que cuestionarse frecuentemente: ¿es esta información de buena calidad? ¿Y servirá para ayudar a los inversionistas a hacerse una idea más clara de la trayectoria de la empresa en materia de ESG, tanto de su meta como de su progreso hacia el cumplimiento de los objetivos de ESG en el camino?

Atrayendo a los inversionistas

Los inversionistas de nuestra encuesta enviaron un mensaje claro: si las empresas toman las medidas adecuadas en materia de ESG, los inversionistas las apoyarán, pero quieren que se les acompañe en el camino, por muy disruptivo que sea. Esto significa ser transparente con los prospectos de creación de valor a largo plazo y con la forma de gestionar los riesgos, incluso los inesperados. Cuando se explica a los inversionistas y a stakeholders cómo se planea reajustar la estrategia, reimaginar los informes, reinventar las operaciones e impulsar nuevos resultados, se genera confianza mientras se crea un valor sostenible a largo plazo.