แนวทางการตั้งราคาโอนสำหรับธุรกรรมทางการเงิน ตอนที่ 2 – ข้อควรระวังในการจัดทำข้อตกลงการกู้ยืมเงินระหว่างกันภายในกลุ่มบริษัท

ต่อเนื่องจากบทความที่แล้ว ‘แนวทางการตั้งราคาโอนสำหรับธุรกรรมทางการเงิน ตอนที่ 1 - การกำหนดอัตราดอกเบี้ยสำหรับธุรกรรม Cash pooling’ ที่ทีม Financial Services Transfer Pricing (FSTP) ของ PwC ประเทศไทย ได้นำเสนอประเด็นเกี่ยวกับการกำหนดอัตราดอกเบี้ยสำหรับธุรกรรม cash pooling รวมถึง หลักการอิสระ หรือที่เรียกกันว่า arm’s length principle ซึ่งเป็นรากฐานที่สำคัญของการกำหนดราคาโอน แต่นอกเหนือจากการพิจารณาเปรียบเทียบลักษณะของการกู้ยืมและความน่าเชื่อถือทางการเงินของผู้กู้แล้ว มีปัจจัยใดอีกบ้างที่ต้องนำมาพิจารณาเพื่อพิสูจน์ว่าการตั้งราคาโอนของคุณนั้นเป็นไปตามหลักการอิสระ ในบทความตอนที่สองของเรานี้จะขอพาคุณไปหาคำตอบและทำความเข้าใจถึงประเด็นของหลักการอิสระเพิ่มเติมผ่านคดีพิพาทของธุรกรรมทางการเงินที่ได้เกิดขึ้นในกลุ่มประเทศ OECD

การพิจารณาถึงทางเลือกอื่นที่สมเหตุสมผลและเป็นไปได้จริง (Realistically available options)

หลักการอิสระ (Arm’s length) คือแนวคิดที่ว่าแต่ละบริษัทที่มีความสัมพันธ์กันนั้น พึงที่จะตกลงและได้รับผลตอบแทนจากการทำธุรกรรมระหว่างกัน เหมือนกับผลตอบแทนที่บริษัทที่ไม่มีความสัมพันธ์กันคาดว่าจะได้รับจากการทำธุรกรรมนั้น ๆ ภายใต้สถานการณ์ที่เหมือนหรือคล้ายคลึงกัน[1]

และเพื่อให้มั่นใจได้ว่าการทำธุรกรรมระหว่างกันนั้นเป็นไปตามหลักการอิสระแล้วอย่างเหมาะสม โดยทั่วไปแล้วบริษัทก็จะศึกษาเปรียบเทียบ (Benchmarking study) เพื่อวิเคราะห์หาช่วงอัตราค่าตอบแทนของธุรกรรมที่เกิดระหว่างบริษัทที่เป็นอิสระต่อกันที่มีหน้าที่งาน ทรัพย์สิน และความเสี่ยงที่เหมือนกันหรือเทียบเคียงกันได้ แต่ก่อนที่บริษัทจะทำ benchmarking study บริษัทควรต้องทวนถามตัวเองด้วยว่า ข้อตกลงระหว่างกันที่ถูกกำหนดขึ้นนั้นเป็นข้อตกลงที่สมเหตุสมผลและเป็นไปได้จริงที่สุดแล้วหรือไม่

เนื่องจากหลักการอิสระนั้นอยู่บนแนวคิดพื้นฐานที่ว่า คู่สัญญาที่เป็นอิสระจะตัดสินใจเข้าทำธุรกรรมก็ต่อเมื่อได้พิจารณาปัจจัยต่าง ๆ แล้ว ไม่มีทางเลือกที่เป็นไปได้อื่น ๆ ที่จะช่วยให้บรรลุวัตถุประสงค์ทางการค้าได้ดีไปกว่าทางเลือกที่ตนจะเลือก ดังนั้น ก่อนที่จะตกลงทำธุรกรรมใด ๆ คู่สัญญาที่เป็นอิสระต่อกันจะศึกษาถึงทางเลือกต่าง ๆ ที่สามารถจะทำได้ รวมไปถึงพิจารณาถึงความแตกต่างในระดับความเสี่ยงที่จะต้องแบกรับในการดำเนินการตามแต่ละทางเลือก2 กล่าวคือ คู่สัญญาที่เป็นอิสระต่อกันจะไม่เข้าทำข้อตกลงใด ๆ หากข้อตกลงนั้น ๆ ทำให้พวกเขาตกอยู่ในภาวะที่เสียประโยชน์ (Worse off) เมื่อเปรียบเทียบกับตัวเลือกอื่นที่มีอยู่ ด้วยเหตุนี้ ‘ตัวเลือกที่สมเหตุสมผลและเป็นไปได้จริงที่สุด’ จึงเป็นตัวเลือกที่ควรถูกนำมาใช้สำหรับการเข้าทำธุรกรรม

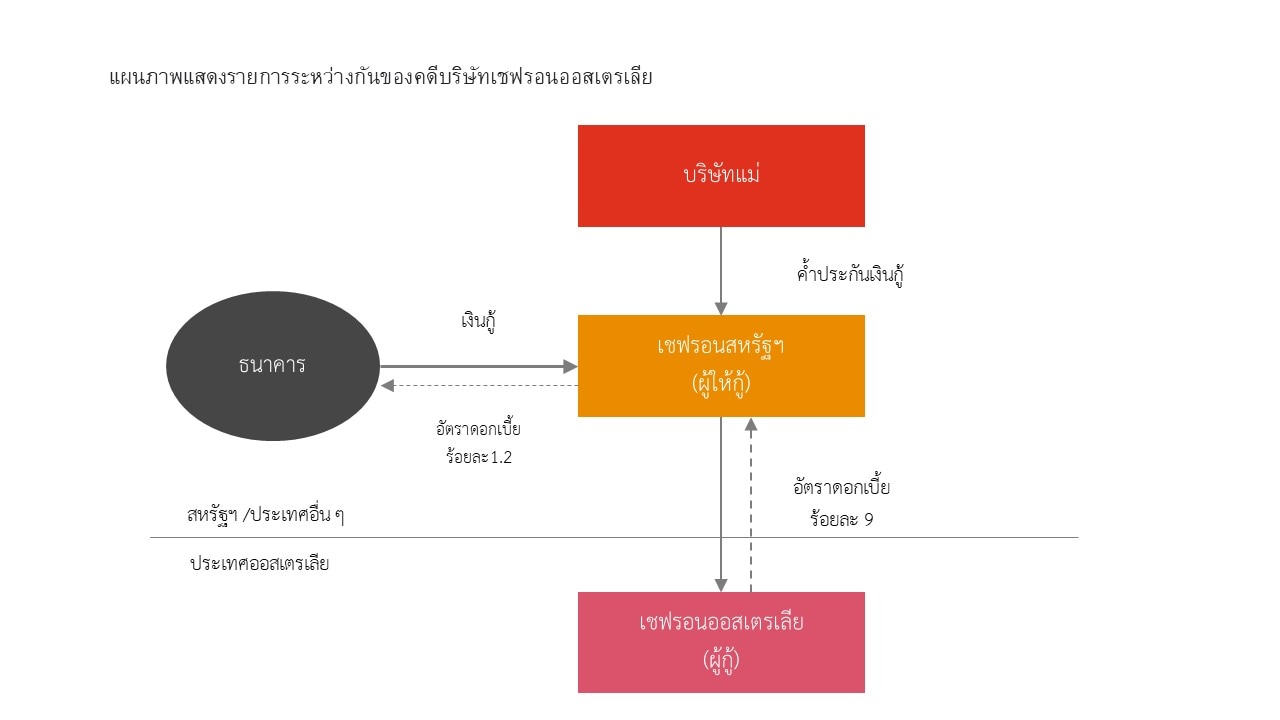

บริษัทเชฟรอนออสเตรเลีย กับคดีพิพาทด้านการกำหนดราคาโอนตามหลักการอิสระ

หนึ่งในคดีน่าสนใจที่มีการถกเถียงถึงความเหมาะสมของธุรกรรมการกู้ยืมเงินระหว่างกันคือ คดีระหว่าง Chevron Australia Holdings Pty Ltd (บริษัทเชฟรอนออสเตรเลีย) กับ Commissioner of Taxation (คณะกรรมการวินิจฉัยภาษีอากร) ในปี 2560 เนื่องจากเป็นคดีพิพาทที่ไม่ได้เพียงแต่พิจารณาว่าอัตราดอกเบี้ยที่กลุ่มบริษัทตั้งไว้นั้นเป็นไปตามหลักการ arm’s length หรือไม่ แต่ได้เจาะลึกไปถึงความสำคัญของ ‘ตัวเลือกที่สมเหตุสมผลและเป็นไปได้จริงที่สุด’

ในคดีนี้ บริษัทย่อยในเครือของเชฟรอนคอร์ปอเรชั่นที่อยู่ในสหรัฐอเมริกา ได้กู้ยืมเงินจากธนาคารพาณิชย์ที่ไม่มีความสัมพันธ์กัน ซึ่งการกู้ยืมนั้นเป็นการกู้ยืมที่มีการค้ำประกันจากบริษัทแม่ ทำให้บริษัทย่อยในสหรัฐอเมริกาได้รับอัตราดอกเบี้ยเงินกู้จากธนาคารที่ร้อยละ 1.2 ต่อมาบริษัทเชฟรอนออสเตรเลียได้กู้ยืมเงินจำนวน 2.5 พันล้านดอลลาร์สหรัฐฯ ต่อจากบริษัทย่อยในสหรัฐอเมริกาในอัตราดอกเบี้ยร้อยละ 9 ซึ่งเป็นการกู้ยืมที่ไม่มีการค้ำประกันและไม่ได้มีการกำหนดเงื่อนไขการกู้ยืมไว้เป็นการเฉพาะ (Without security and covenant) โดยบริษัทเชฟรอนออสเตรเลีย กล่าวว่า อัตราดอกเบี้ยร้อยละ 9 นี้ เป็นอัตราที่เหมาะสม เนื่องจากได้มีการศึกษาและจัดทำ benchmarking study สำหรับอัตราดอกเบี้ยกู้ยืมนี้ และได้มีการคำนึงถึงการจัดอันดับความน่าเชื่อถือทางการเงินเฉพาะองค์กร (Standalone credit rating) ของบริษัทเชฟรอนออสเตรเลียผู้กู้ยืม

อย่างไรก็ดี กรมสรรพากรออสเตรเลีย (ATO) ได้ตั้งคำถามว่า การกำหนดอัตราดอกเบี้ยเงินกู้ยืมที่ร้อยละ 9 นั้น จะเกิดขึ้นระหว่างคู่สัญญาที่เป็นอิสระต่อกันด้วยหรือไม่

บริษัทเชฟรอนออสเตรเลีย ได้อธิบายถึงประเด็นนี้ว่า หากบริษัทกู้ยืมเงิน 2.5 พันล้านดอลลาร์สหรัฐฯ จากธนาคารพาณิชย์ที่ไม่มีความสัมพันธ์กัน โดยไม่มีหลักทรัพย์ค้ำประกันหรือเงื่อนไขการกู้ยืม อัตราดอกเบี้ยเงินกู้ยืมนั้นจะสูงกว่าร้อยละ 9 จึงทำให้อัตราเงินกู้ที่กำหนดไว้ที่ร้อยละ 9 นั้นเป็นไปตามหลักการ arm’s length แล้ว

อย่างไรก็ดี ATO ไม่เห็นด้วยกับข้อกล่าวอ้างดังกล่าว และแย้งว่า การที่ผู้กู้จะมีหลักทรัพย์ค้ำประกันหรือไม่ก็ตาม ยังไม่เพียงพอที่จะพิสูจน์ได้ว่าอัตราดอกเบี้ยนั้นเป็นไปตามหลักการอิสระ โดยข้อตกลงสำหรับการจัดหาแหล่งเงินทุนภายในกลุ่มบริษัทนั้นควรที่จะต้องวิเคราะห์จากมุมมองทั้งจากฝั่งผู้ให้กู้และผู้กู้ กล่าวคือ การพิจารณานั้นไม่ควรที่จะวิเคราะห์แต่ประเด็นความเสี่ยงที่ผู้ให้กู้ต้องแบกรับเท่านั้น อีกประเด็นที่ไม่สามารถมองข้ามได้คือ ภาระค่าใช้จ่ายของผู้กู้จากการจัดหาเงินทุนเหล่านี้มาก็มีส่วนสำคัญเช่นกัน

นอกจากนี้ ยังไม่สามารถพิสูจน์ได้ว่า บริษัทได้มีการดำเนินการจัดทำข้อตกลงและเงื่อนไขของการกู้ยืมที่เหมาะสม ไม่ว่าจะเป็นการค้ำประกันหรือการกำหนดเงื่อนไขสำหรับการกู้ยืมเงินอื่น ๆ ที่อาจช่วยลดอัตราดอกเบี้ยเงินกู้ยืมได้ และมีความเห็นว่า หากบริษัทเชฟรอนออสเตรเลียทำการกู้ยืมเงินนี้จากบุคคลภายนอก ทางบริษัทเชฟรอนออสเตรเลียคงศึกษาหาแนวทางอื่น ๆ ที่สมเหตุสมผลและเป็นไปได้จริง เพื่อให้ได้รับอัตราดอกเบี้ยเงินกู้ยืมที่ต่ำลง เช่น การจัดให้มีการค้ำประกันเงินกู้จากบริษัทแม่

ซึ่งในคดีนี้ ศาลก็ได้ตัดสินว่า ข้อตกลงการกู้ยืมเงินดังกล่าวนั้นไม่ใช่ ‘ตัวเลือกที่สมเหตุสมผลและเป็นไปได้จริงที่สุด’ สำหรับบริษัทเชฟรอนออสเตรเลีย เนื่องจากบริษัทเชฟรอนออสเตรเลียนั้นสามารถที่จะกู้ยืมเงินจากบุคคลภายนอกในอัตราที่ต่ำกว่านี้ได้ เช่นกรณีที่การกู้ยืมเงินนั้นมีการค้ำประกันหรือมีเงื่อนไขการกู้ยืมเงินอื่น ๆ ดังนั้นข้อตกลงนี้จึงไม่เป็นไปตามหลักการอิสระ และการชนะคดีของ ATO ในครั้งนี้ ทำให้คดีนี้เป็นกรณีศึกษาของการตั้งราคาโอนที่น่าสนใจอีกคดีหนึ่ง เนื่องจากแสดงให้เห็นว่า นอกจากตัวอัตราดอกเบี้ยแล้ว ข้อกำหนดและเงื่อนไขของการกู้ยืมนั้นก็ต้องกำหนดและตกลงกันให้เหมาะสมสอดคล้องกับหลักการอิสระด้วย

เตรียมความพร้อมสู่อนาคต

จากการที่ประเทศไทยได้ลงนามในกรอบความร่วมมือทางภาษี (Base Erosion and Profit Shifting Inclusive Framework) ก็คงเป็นที่แน่ชัดแล้วว่า ทิศทางกฎหมายสำหรับการกำหนดราคาโอนของประเทศไทยนั้นจะมีการพัฒนาไปในทางที่สอดคล้องกับแนวทางของ OECD ซึ่งถ้าหากเราสังเกตการออกกฎหมายของกรมสรรพากรไทยในช่วงไม่กี่ปีที่ผ่านมา ก็จะพบว่า กรมสรรพากรไทยได้มีการนำเอาหลักการของ OECD มาใช้อ้างอิงในการออกกฎหมายที่เกี่ยวข้องกับการตั้งราคาโอนหลายฉบับ นั่นหมายความว่า กรมสรรพากรไทยก็สามารถที่จะหยิบยกประเด็นข้อพิพาทที่เกี่ยวข้องกับหลักการอิสระที่พบได้ในกลุ่มประเทศ OECD มาใช้เป็นแนวทางในการตรวจสอบและประเมินภาษีที่เกี่ยวข้องกับการตั้งราคาโอนของธุรกรรมทางการเงินได้

เมื่อกฎหมายภาษีที่เกี่ยวกับการตั้งราคาโอนนั้นมีการพัฒนาอยู่ตลอดเวลา บริษัทต่าง ๆ จึงควรที่จะคอยติดตามถึงแนวโน้มการเปลี่ยนแปลงต่าง ๆ เพื่อให้มั่นใจได้ว่า ข้อตกลงและการตั้งราคาโอนของธุรกรรมระหว่างกันนั้นได้ถูกบริหารจัดการ และมีการปรับปรุงให้เหมาะสมกับต้นทุนและความเสี่ยงด้านภาษีของบริษัท โดยอย่าลืมว่า ก่อนที่จะทำ benchmarking study เพื่อพิสูจน์ว่าธุรกรรมทางการเงินระหว่างบริษัทของคุณเป็นไปตามหลักการอิสระแล้วนั้น การวิเคราะห์ถึงทางเลือกอื่น ๆ ที่อาจเป็นไปได้ด้วยก็มีความสำคัญไม่แพ้กัน

กล่าวโดยสรุป คือ ไม่ควรมีบริษัทใดอยู่ในภาวะที่เสียประโยชน์จากการเข้าทำธุรกรรมระหว่างกัน

และในบทความต่อไปของเรา ซึ่งจะเป็นบทความสุดท้ายในซีรีส์นี้ เราจะพูดคุยถึงประเด็นการตั้งราคาโอนสำหรับการค้ำประกันระหว่างบริษัทในเครือ อย่าลืมติดตามบทความจากทีม FSTP ของ PwC ประเทศไทย ที่จะทำให้คุณไม่พลาดทุกการอัปเดตเนื้อหาสาระที่น่าสนใจ

โดย:

- นพจารี วัฒนานุกิจ ผู้ช่วยหุ้นส่วนสายงานภาษีอากร บริษัท PwC ประเทศไทย

- สาธิดา โชตะยากฤต ผู้จัดการอาวุโสสายงานภาษีอากร บริษัท PwC ประเทศไทย

- ชนิดาภา อรชร ผู้ช่วยสายงานภาษีอากร บริษัท PwC ประเทศไทย

[1] แนวทางที่นำเสนอโดยองค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ, บทที่ 1, ย่อหน้าที่ 1.33

Contact us

Marketing and Communications

Bangkok, PwC Thailand

Tel: +66 (0) 2844 1000, Ext. 4713-15, 18, 22-24, 26, 28 and 29

Follow us