โดย ชาญชัย ชัยประสิทธิ์

ประธานกรรมการบริหารและหุ้นส่วน บริษัท PwC ประเทศไทย

29 เมษายน 2566

แม้ว่าในปัจจุบันผู้นำธุรกิจและนักลงทุนสถาบันจะเริ่มตระหนักถึงความสำคัญของปัญหาการเปลี่ยนแปลงของสภาพภูมิอากาศ แต่รายงานล่าสุด Climate leadership wanted: How CEOs can better meet investor expectations โดย strategy+business ของ PwC พบว่า ซีอีโอส่วนใหญ่ยังคงแสดงความกังวลต่อผลกระทบทางการเงินที่อาจเกิดขึ้นจากปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศน้อยกว่านักลงทุน ขณะที่มีซีอีโอเพียงไม่กี่รายที่มีการรายงานถึงแนวปฏิบัติในการแก้ไขปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศขององค์กร หรือมีการรายงานในระดับที่น้อยกว่าที่นักลงทุนคาดหวังไว้ ซึ่งสะท้อนให้เห็นว่า ซีอีโอยังคงต้องเชื่อมโยงกลยุทธ์ด้านสิ่งแวดล้อมของบริษัทเข้ากับภารกิจสำคัญของนักลงทุน นั่นคือ การทำกำไร (Profitability) และนวัตกรรม (Innovation) รวมถึงมีการรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศที่สามารถสร้างคุณค่า (Value Creation) ให้กับบริษัทได้

ซีอีโอยังคงมองการแก้ไขปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศเป็น ‘เรื่องเร่งด่วน’ น้อยกว่านักลงทุน

รายงานของ PwC ฉบับนี้ระบุว่า การเปลี่ยนแปลงสภาพภูมิอากาศ ส่งผลกระทบต่อความสามารถในการสร้างมูลค่าของบริษัทในสองทางหลัก ประกอบด้วย 1. ความเสี่ยงจากผลกระทบทางตรงของภัยพิบัติทางธรรมชาติ (Physical Risk) เช่น อุณหภูมิที่เพิ่มสูงขึ้น หรือการเกิดพายุรุนแรงที่อาจเป็นอุปสรรคในการดำเนินธุรกิจ และ 2. ความเสี่ยงที่เกิดจากผลกระทบของการออกกฎระเบียบของทางการเพื่อแก้ไขปัญหาสิ่งแวดล้อม (Transition Risk) เช่น มีกฎหมายสิ่งแวดล้อมใหม่ ๆ หรืออิทธิพลของผู้บริโภคและนักลงทุนที่ให้ความสนใจกับการเปลี่ยนแปลงสภาพภูมิอากาศที่อาจส่งผลต่อรูปแบบการดำเนินธุรกิจ

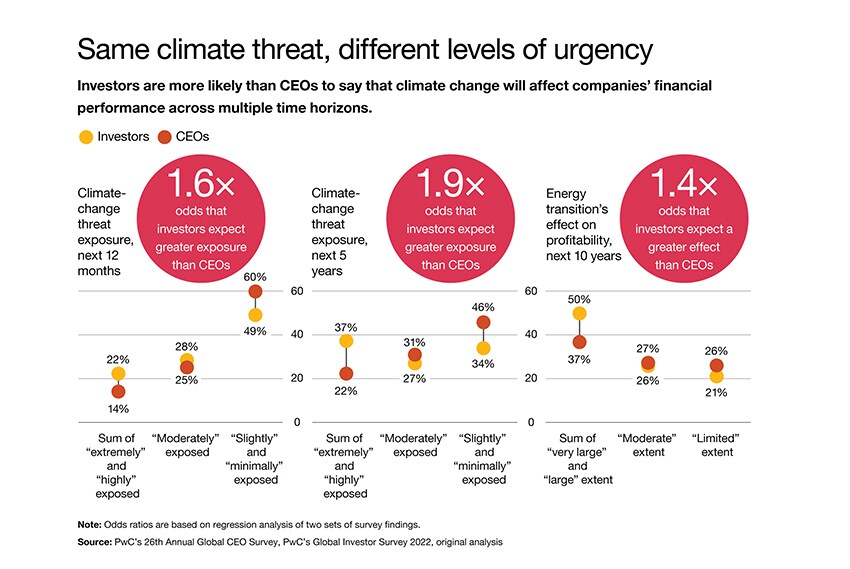

สิ่งที่น่าสนใจจากการสอบถามความคิดเห็นของทั้งซีอีโอและนักลงทุนถึงผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศที่มีต่อความสูญเสียทางการเงินของบริษัทในอีก 12 เดือนและ 5 ปีข้างหน้า รวมถึงมุมมองต่อการเปลี่ยนผ่านแหล่งพลังงานใหม่จะส่งผลต่อความสามารถในการทำกำไรของอุตสาหกรรมในอีก 10 ปีข้างหน้า พบว่า นักลงทุนให้ความสำคัญกับประเด็นต่าง ๆ เหล่านี้ในระดับที่มากกว่าซีอีโอ โดยนักลงทุนมองความเสี่ยงของความสูญเสียทางการเงินจากการเปลี่ยนแปลงสภาพภูมิอากาศในช่วง 12 เดือนข้างหน้าสูงกว่าซีอีโอถึง 1.6 เท่า ในขณะที่มองความเสี่ยงของความสูญเสียทางการเงินในช่วง 5 ปีสูงกว่าซีอีโอเกือบ 2 เท่า และสุดท้ายมองผลกระทบทางการเงินจากการเปลี่ยนแปลงแหล่งพลังงานที่มีต่อผลกำไรของบริษัทในระยะ 10 ปีสูงกว่าซีอีโอถึง 1.4 เท่า

นักลงทุนต้องการให้ธุรกิจจัดลำดับความสำคัญด้านการเปลี่ยนแปลงสภาพภูมิอากาศ แต่ซีอีโอยังมีการรายงานความก้าวหน้าในเรื่องนี้น้อยกว่าที่คาดหวัง

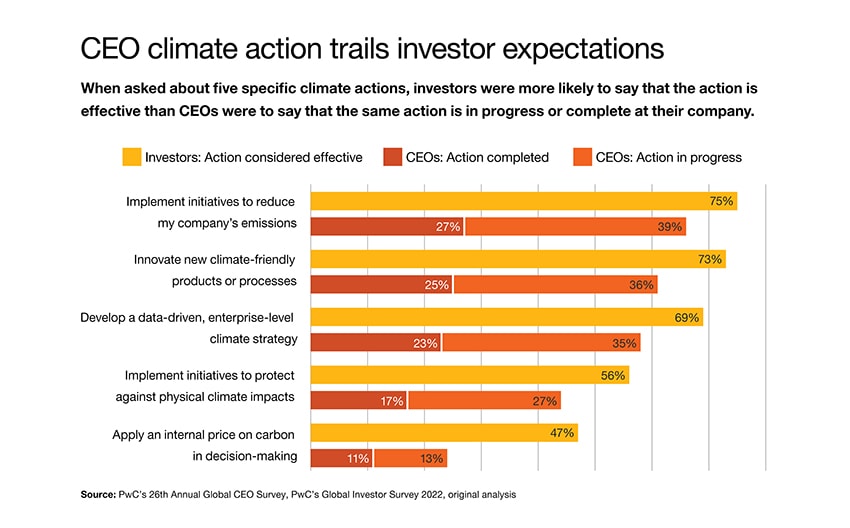

ผลจากการสำรวจความคิดเห็นของนักลงทุนพบว่า 44% ของผู้ตอบแบบสอบถามเห็นด้วยว่า ธุรกิจควรจัดให้การลดการปล่อยก๊าซเรือนกระจกในกระบวนการผลิตและโซ่อุปทาน เป็น 1 ใน 5 ภารกิจสำคัญขององค์กร โดยอันดับที่ 1 นวัตกรรม (83%) ตามมาด้วย อันดับที่ 2 ผลประกอบการที่มีกำไร (69%) อันดับที่ 3 ความปลอดภัยทางไซเบอร์และนโยบายความเป็นส่วนตัว (51%) และอันดับที่ 4 บรรษัทภิบาล (49%) นอกจากนี้ นักลงทุนส่วนใหญ่ยังเชื่อว่า การเตรียมความพร้อมในตอนนี้จะเป็นประโยชน์ต่อการจัดการความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศในอนาคต โดยแนวปฏิบัติที่คาดหวังให้ธุรกิจดำเนินการ ครอบคลุมตั้งแต่ การริเริ่มโครงการลดการปล่อยก๊าซเรือนกระจก (75%) การพัฒนาผลิตภัณฑ์และกระบวนการที่เป็นมิตรกับสภาพภูมิอากาศ (73%) และการพัฒนากลยุทธ์ด้านสิ่งแวดล้อมในระดับองค์กรผ่านการวิเคราะห์ข้อมูล (69%) เป็นต้น

ในทางกลับกัน สัดส่วนของซีอีโอที่รายงานว่า บริษัทของตนมีความคืบหน้าในการดำเนินกิจกรรมเหล่านี้มีจำนวนน้อยกว่าที่นักลงทุนคาดไว้ เช่น มีซีอีโอเพียง 66% (ทั้งที่ปฏิบัติเสร็จสิ้นแล้ว และกำลังอยู่ระหว่างการปฏิบัติ) ที่มีความคืบหน้าในการริเริ่มโครงการลดการปล่อยก๊าซเรือนกระจก หรือ 61% ที่มีการพัฒนาผลิตภัณฑ์และกระบวนการที่เป็นมิตรกับสภาพภูมิอากาศ และมีเพียง 58% ที่มีการพัฒนากลยุทธ์ด้านสิ่งแวดล้อมระดับองค์กรโดยใช้การวิเคราะห์ข้อมูล

เมื่อเป็นเช่นนี้แล้ว ซีอีโอจะตอบสนองความคาดหวังของนักลงทุนให้มากขึ้นได้อย่างไร?

PwC ยังได้นำเสนอแนวทางที่สำคัญที่ซีอีโอควรนำไปพิจารณาเพื่อปรับแนวทางและกลยุทธ์ด้านสิ่งแวดล้อม เพื่อตอบสนองความคาดหวังของนักลงทุนให้มีประสิทธิภาพมากขึ้น ดังต่อไปนี้

- วางแผนกรณีทางการเงินเพื่อการดำเนินการด้านสภาพภูมิอากาศที่ชัดเจน ซีอีโอและนักลงทุนมองว่า การเปลี่ยนผ่านพลังงาน (Energy Transition) จะส่งผลกระทบอย่างมีนัยสำคัญต่อความสามารถในการทำกำไรของบริษัทในระยะยาว โดยมากกว่า 1 ใน 3 ของซีอีโอที่ถูกสำรวจ (37%) กล่าวว่า การเปลี่ยนไปใช้แหล่งพลังงานใหม่จะมีผลต่อความสามารถในการทำกำไรในอุตสาหกรรมของพวกเขาในช่วง 10 ปีข้างหน้า ในขณะที่เพียง 14% เท่านั้นที่มองว่า การเปลี่ยนแปลงสภาพภูมิอากาศเป็นความเสี่ยงที่กำลังจะมาถึงในปีนี้ ซึ่งนักลงทุนก็มีมุมมองที่สอดคล้องกัน โดย 50% มองว่าการเปลี่ยนไปใช้แหล่งพลังงานใหม่จะมีผลต่อความสามารถในการทำไรของบริษัทใน 10 ปีข้างหน้า นอกจากนี้ อย่างที่กล่าวไปตอนต้นว่า นักลงทุนให้ความสำคัญกับทั้งความสามารถในการทำกำไรและนวัตกรรม รวมถึงการลดการปล่อยก๊าซเรือนกระจก ดังนั้น ซีอีโอจึงควรต้องวางแผนกรณีทางการเงินทั้งในแง่ของความเสี่ยงและโอกาส เพื่อกำหนดแนวปฏิบัติด้านการเปลี่ยนแปลงสภาพภูมิอากาศได้อย่างชัดเจนและเหมาะสม

- รักษาและแสดงวินัยทางการเงิน สำหรับซีอีโอ โครงการด้านสภาพภูมิอากาศที่มุ่งเน้นไปที่การสร้างคุณค่าเป็นเพียงจุดเริ่มต้นเท่านั้น โดยนักลงทุนยังคาดหวังให้ผู้บริหารต้องแสดงผลลัพธ์ทางการเงินเชิงบวก ซึ่งรายงานพบว่า 81% ของนักลงทุนกล่าวว่า พวกเขาจะยอมรับผลตอบแทนโดยรวมของบริษัทลดลงไม่เกิน 1% สำหรับของบริษัทในพอร์ตโฟลิโอที่ดำเนินการด้านความยั่งยืนที่เกี่ยวข้องกับธุรกิจของพวกเขา นอกจากนี้ นักลงทุนจำนวนมากยังต้องการเห็นบริษัทเปิดเผยผลกระทบจากความเสี่ยงด้านความยั่งยืนและโอกาสในสมมติฐานของงบการเงิน (70%) ความสัมพันธ์ของปัจจัยด้านความยั่งยืนกับรูปแบบธุรกิจ (69%) และผลกระทบภายนอกของธุรกิจที่มีต่อสิ่งแวดล้อมหรือสังคม (60%) ซีอีโอจึงต้องมีวินัยในการจัดการและรายงานผลกระทบทางการเงินของโครงการด้านสภาพภูมิอากาศต่าง ๆ เพื่อตอบสนองความคาดหวังเหล่านี้

- ปรับปรุงคุณภาพและความสอดคล้องของการรายงานเกี่ยวกับความยั่งยืน นักลงทุนจำนวนมากยังคงไม่มั่นใจในการรายงานความยั่งยืนและข้อมูลที่บริษัทต่าง ๆ เปิดเผย โดยน้อยกว่า 40% กล่าวว่า การเปิดเผยข้อมูลการลดการปล่อยก๊าซเรือนกระจกเป็นไปอย่างมีประสิทธิภาพ และ 61% กล่าวว่า พวกเขาใช้รายงานยั่งยืนของบริษัทเพื่อประเมินว่าบริษัทนั้น ๆ มีการจัดการความเสี่ยงและโอกาส ในขณะที่นักลงทุนในสัดส่วนมากกว่านั้นให้ความเชื่อมั่นกับงบการเงิน (89%) การพูดคุยกับบริษัท (81%) การรายงานอื่น ๆ นอกเหนือจากการเปิดเผยข้อมูลด้านความยั่งยืน (80%) หรือแม้แต่แหล่งข้อมูลจากบุคคลที่สาม (79%) สิ่งที่น่ากังวลที่สุด คือ 87% ของนักลงทุนเชื่อว่า การรายงานความยั่งยืน ส่วนหนึ่งเป็นการฟอกเขียว (Greenwashing)

ดังนั้น การเปิดเผยข้อมูลที่นักลงทุนให้ความสนใจมากขึ้นจะช่วยปรับปรุงความสอดคล้องของรายงานความยั่งยืน และได้รับความเชื่อมั่นมากขึ้น ทั้งนี้ 75% ของนักลงทุนกล่าวว่า ความคิดเห็นจากผู้ตรวจสอบที่เป็นอิสระและน่าเชื่อถือในระดับเดียวกับผู้ตรวจสอบรายงานทางการเงินจะสร้างความมั่นใจให้นักลงทุนในระดับกลางหรือระดับสูงได้

จากหลากหลายตัวชี้วัดที่กล่าวมา เราจะเห็นว่านักลงทุนมีความกังวลด้านการเปลี่ยนแปลงสภาพภูมิอากาศ และเห็นว่าปัญหานี้จะส่งผลกระทบอย่างมีนัยสำคัญกับธุรกิจมากกว่าซีอีโอ ดังนั้น ผู้นำธุรกิจจึงควรต้องเร่งดำเนินการในด้านต่าง ๆ ที่เกี่ยวข้องในทุกมิติ โดยไม่มีเพียงแค่แนวปฏิบัติด้านสิ่งแวดล้อมเท่านั้น แต่ยังต้องนำเสนอรายงานที่น่าเชื่อถือ และมีการเชื่อมโยงการดำเนินการด้านสภาพภูมิอากาศเข้ากับการสร้างคุณค่าให้กับองค์กรในระยะยาว

//จบ//

อ้างอิง:

- Climate leadership wanted: How CEOs can better meet investor expectations

- The ESG execution gap: What investors think of companies’ sustainability efforts

หมายเหตุ: บทความนี้ถูกเผยแพร่เป็นครั้งแรกเมื่อวันที่ 29 เมษายน 2566 ทาง The Standard Wealth

Contact us

Marketing and Communications

Bangkok, PwC Thailand

Tel: +66 (0) 2844 1000, Ext. 4713-15, 18, 22-24, 26, 28 and 29

Follow us