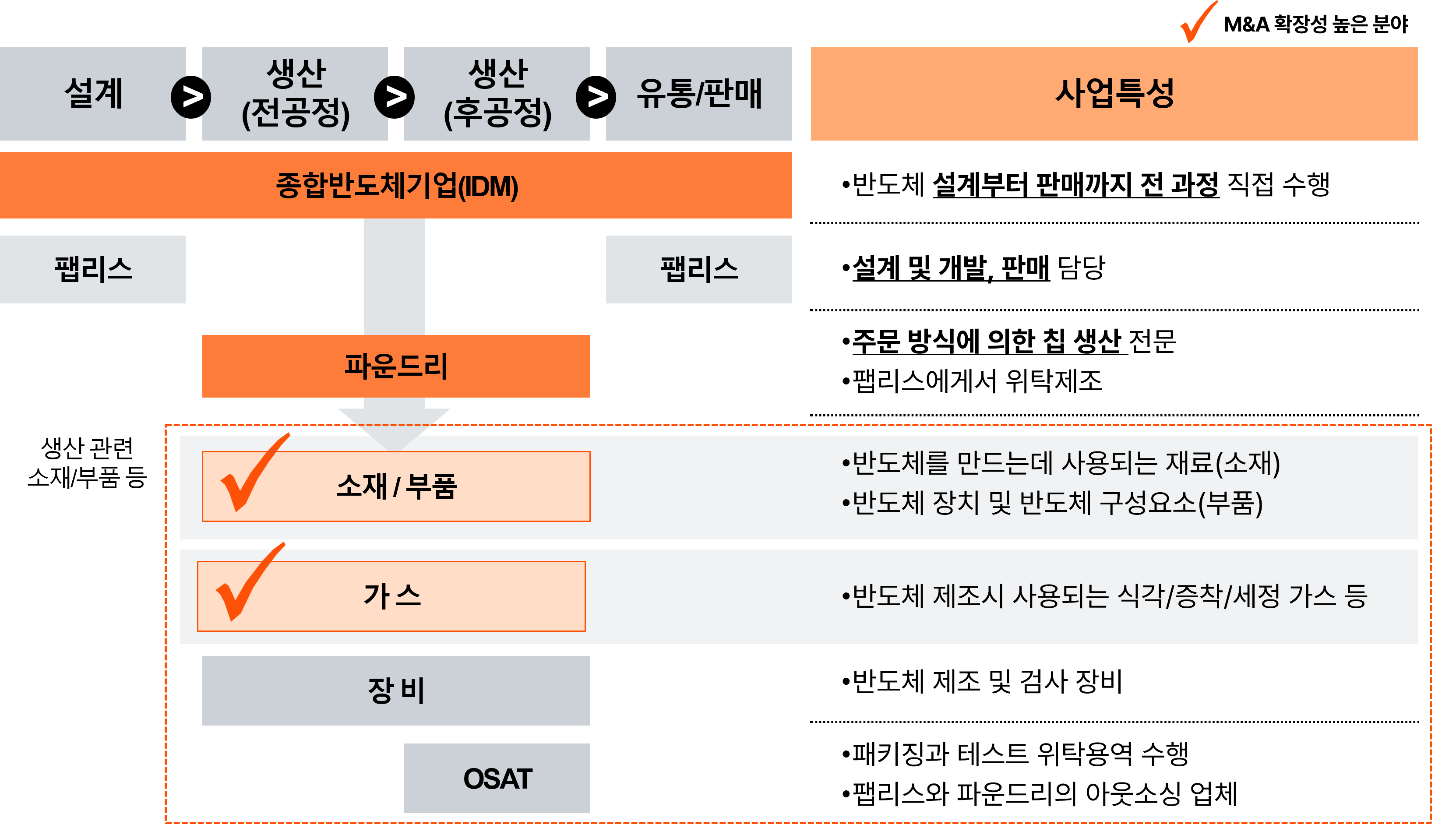

반도체 Value-Chain

반도체의 밸류체인(Value-Chain)은 크게 설계, 전공정, 후공정, 판매의 네 가지 단계로 구분됩니다. 이 밸류체인 내에서 기업이 영위하는 사업 범위에 따라 반도체 제조업체(Chipmaker)는 다음과 같이 분류됩니다:

- 종합반도체 기업(IDM): 삼성전자, SK하이닉스, 인텔 등은 설계부터 생산, 판매까지 전 밸류체인을 아우르는 사업을 운영합니다.

- 팹리스(Fabless): 퀄컴, 엔비디아 등은 설계에 특화되어 있으며, 생산은 외부에 위탁합니다.

- 파운드리(Foundry): TSMC, 삼성전자 파운드리 사업부 등은 팹리스 기업의 설계를 기반으로 반도체를 제조합니다.

이러한 칩메이커를 중심으로, 반도체 장비, 소재, 부품을 제조 및 공급하는 다양한 기업들이 존재하며, 이들이 함께 하나의 거대한 반도체 밸류체인을 구성합니다.

최근 국내 M&A 시장에서는 소재, 부품, 가스 분야에서 가장 활발한 거래가 이루어지고 있으며, 향후에도 높은 성장 가능성이 기대되는 분야로 평가받고 있습니다. 특히, 이 분야의 국내 기업들은 선진국 대비 약 90% 이상의 기술력을 보유하고 있는 것으로 나타났습니다. 반도체 시장은 최근에는 일시적인 Down-Turn이 있었지만, 중장기적으로는 지속적인 성장이 예상되며, 이에 따라 관련 산업의 M&A 수요도 꾸준히 증가할 것으로 전망됩니다.

반도체 M&A Trend

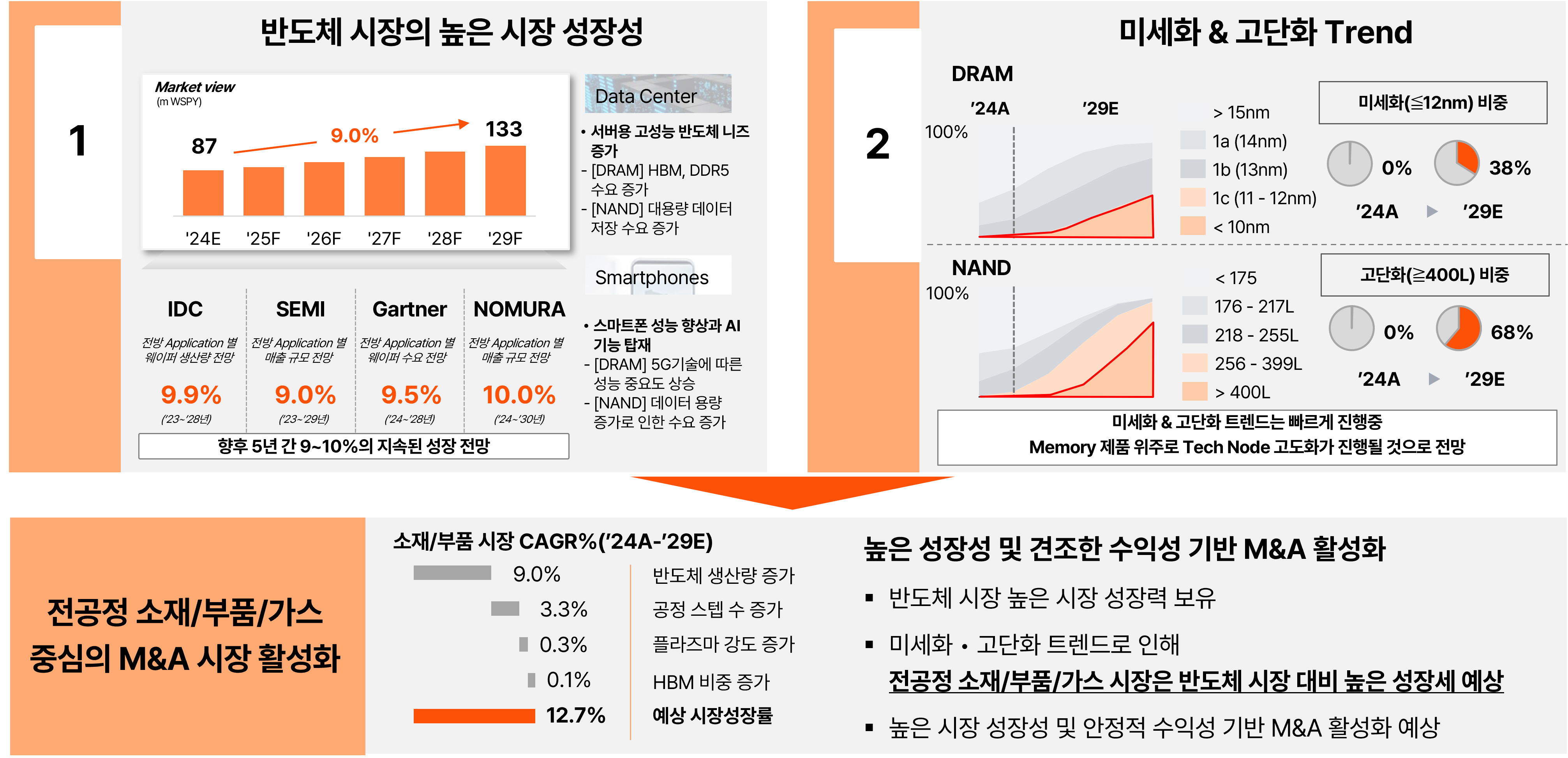

최근 5개년간 반도체 밸류체인 각 영역에서 이루어진 M&A 거래를 살펴보면, 반도체 시장의 높은 성장성과 국내에 잘 구축된 밸류체인 생태계를 바탕으로 국내 잠재 매물에 대한 투자자들의 관심이 매우 높은 상황입니다. 특히 전공정 소재, 부품, 가스 부문에서는 유의미한 규모의 거래가 꾸준히 이루어지고 있으며, 이들 분야는 향후에도 높은 성장 가능성이 기대되는 핵심 M&A 영역으로 평가받고 있습니다.

전공정 소재 및 부품 분야에서는 재무적 투자자들은 높은 성장성 및 견조한 수익성 기반, 전략적 투자자들은 기존 밸류체인 시너지 확장 목적의 투자가 다수 진행되고 있습니다. 특히, SK그룹이 포트폴리오 리밸런싱 전략을 기반으로 일부 자회사 및 사업부 매각을 추진하였으며, 이 과정에서 국내 주요 사모펀드인 한앤컴퍼니가 복수의 대상사업을 인수하며 반도체 소재·부품 섹터에 대한 투자 비중을 전략적으로 확대하고 있는 점이 주목됩니다.

전공정 가스 부문은 특수가스와 산업용 가스로 나뉘는데, 특수가스는 그 희소성과 성장성으로 인해 바이아웃(PE) 펀드의 관심이 집중되고 있으며, 산업용 가스는 안정적인 수익 구조 덕분에 인프라 펀드의 선호도가 높은 편입니다.

후공정 부품은 반도체 기술의 고도화로 인해 패키징 공정의 복잡성이 증가하면서, 후공정 부품에 대한 수요는 지속적으로 성장할 것으로 전망됩니다. 다만, 후공정 부품 분야는 높은 수익성과 성장성을 보유하고 있음에도 불구하고, 강소기업 중심의 시장 구조로 인해 기업 간 기술 및 고객 기반의 차이가 커서 인수합병을 통한 시너지 창출이 제한적으로 M&A가 아직 충분히 활성화되지 않은 상태입니다.

OSAT(Outsourced Semiconductor Assembly and Test) 업계는 과거 OSAT내 수직적 시스템 통합중심으로 M&A가 활발히 진행된 바 있으나, 최근에는 글로벌 경쟁 심화와 전방 산업의 침체로 인해 M&A의 매력도가 낮아지고 있는 상황입니다.

한편, 반도체 장비 섹터는 수주 기반 사업 모델의 구조적 한계로 인해 M&A가 상대적으로 활발하지 않은 편입니다. 수주 불확실성과 높은 운전자본 소요, 계절성(Chipmaker들의 대규모 투자 및 생산능력 확장 시기에 따라 실적이 좌우), 그리고 높은 연구개발비 및 설비투자(CAPEX) 부담 등으로 인해 투자자 입장에서 리스크가 크다고 판단되는 경우가 많습니다. 이러한 특성은 장비 섹터의 M&A 활동을 제약하는 주요 요인으로 작용하고 있습니다.

기타 영역을 살펴보면, 팹리스 기업은 대체로 규모가 작고 적자 상태인 경우가 많아 벤처캐피털(VC) 중심의 투자가 일반적이며, 파운드리 분야는 삼성전자와 SK하이닉스 등 대형 기업이 주도하고 있어 매물화 가능성이 낮고 M&A 활동은 제한적인 상황입니다.

반도체 M&A key Takeaways

반도체 산업은 향후에도 구조적인 성장세를 이어갈 것으로 전망됩니다. 특히 AI 기술의 급속한 발전과 고성능 컴퓨팅 수요의 증가가 산업 전반의 성장을 강하게 견인하고 있습니다. 생성형 AI, 자율주행, 고성능 서버 및 데이터센터 확장 등 다양한 산업에서 고성능 반도체에 대한 수요가 폭발적으로 증가하고 있으며, 이는 반도체 시장 전반의 지속적인 성장 동력으로 작용하고 있습니다.

이러한 시장 성장성에 더해, 소재 및 부품 분야는 반도체 기술의 미세화 및 고단화 트렌드에 따라 더욱 높은 수요 증가가 예상됩니다. 반도체 공정이 점점 더 정밀해지고 복잡해짐에 따라, 이를 구현하기 위한 고기능성 소재와 정밀 부품의 중요성이 커지고 있으며, 이는 전방시장 대비 상대적으로 더 높은 성장률을 기대할 수 있는 요인으로 작용합니다. 특히 EUV 공정, 고집적 패키징 등 첨단 기술의 상용화가 확대되면서 관련 소재·부품의 전략적 가치가 더욱 부각되고 있습니다.

이와 같은 배경 속에서, 국내 반도체 섹터 내 M&A 거래는 전공정 소재, 부품, 가스 분야를 중심으로 활발하게 진행될 것으로 예상됩니다. 국내 기업들은 해당 분야에서 선진국 수준의 기술력을 확보하고 있으며, 글로벌 투자자들의 관심도 높아지고 있습니다. 중장기적으로는 반도체 산업의 기술 진화와 수요 확대에 따라, 관련 기업들의 가치가 더욱 부각될 것으로 보이며, 이에 따라 M&A 거래 역시 지속적으로 확대될 가능성이 큽니다.

반도체Sector Center 주요 Deal Credentials

대기업 → PE 매각 사례

SK엔펄스 Ceramic Parts사업 매각

|

|

SK엔펄스 (Seller)

|

Hahn & Company (Buyer)

|

SK엔펄스 CMP Pad사업 매각

|

|

SK엔펄스 (Seller)

|

Hahn & Company (Buyer)

|

SK스페셜티 지분 85% 매각

|

|

SK Inc (Seller)

|

Hahn & Company (Buyer)

|

SK에어플러스의 LCO2사업부 / M15자산 유동화

|

|

SK에어플러스 (Seller)

|

Brookfield (Buyer)

|

PE → SI 매각사례

Ace Equity의 Tesna 지분 39% 매각

|

|

Tesna (Seller)

|

두산 (Buyer)

|

알케미스트 PE의 오션브릿지 지분 33% 매각

|

|

오션브릿지 (Seller)

|

TEMC (Buyer)

|

한앤코 PE의 솔믹스 지분 100% 매각

|

|

솔믹스 (Seller)

|

TKG태광 (Buyer)

|