จับตาเทรนด์ M&A ในอุตสาหกรรมบริการทางการเงินของโลก

โดย ชาญชัย ชัยประสิทธิ์

ประธานกรรมการบริหารและหุ้นส่วน บริษัท PwC ประเทศไทย

19 ตุลาคม 2564

ท่ามกลางวิกฤตการแพร่ระบาดของไวรัสโควิดที่ส่งผลกระทบต่อกิจการทั่วโลกในช่วง 1-2 ปีที่ผ่านมา เป็นที่น่าสนใจว่าเทรนด์ของการควบรวมกิจการ (Mergers and Acquisitions: M&A) กลับเติบโตอย่างต่อเนื่อง เพราะผู้ประกอบการมองเห็นโอกาสในการครอบครองสินทรัพย์ใหม่ๆ เพื่อเพิ่มศักยภาพและความสามารถในการแข่งขัน ทำให้การควบรวมกิจการกลายเป็นหนึ่งกลยุทธ์สำคัญในการสร้างการเติบโตขององค์กร แม้ว่าสถานการณ์การแพร่ระบาดในปัจจุบันจะยังไม่ยุติ

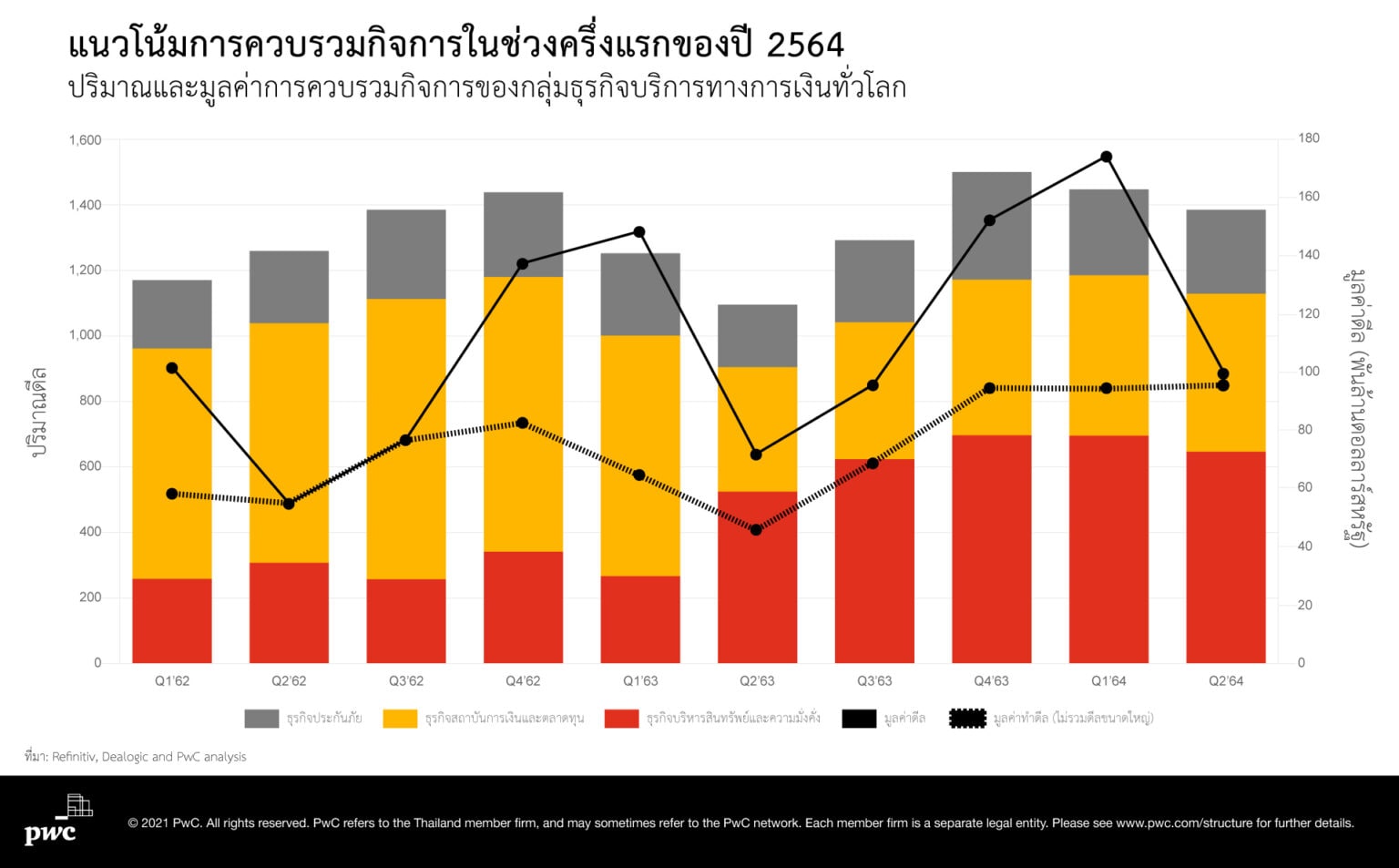

เมื่อเร็วๆ นี้ รายงาน Global M&A Trends in Financial Services: 2021 Mid-year Update ของ PwC ได้เปิดทำการศึกษาถึงเทรนด์ M&A จากสามกลุ่มธุรกิจในอุตสาหกรรมบริการทางการเงิน (Financial Services) ทั่วโลก ได้แก่ ธุรกิจบริหารสินทรัพย์และความมั่งคั่ง (Asset & Wealth Management) สถาบันการเงินและตลาดทุน (Banking and Capital Markets) และธุรกิจประกันภัย (Insurance) โดยพบว่ากิจกรรมการควบรวมของกลุ่มธุรกิจเหล่านี้มีการขยายตัวในช่วงครึ่งปีแรกของปี 2021 ทั้งในแง่ของมูลค่าและปริมาณของการทำดีล และยังคาดการณ์ด้วยว่าจะมีแนวโน้มเติบโตอย่างต่อเนื่อง เพราะธุรกิจต้องการปรับโครงสร้างต้นทุนเพื่อรักษาอัตราการเติบโต พร้อมทั้งเพิ่มประสิทธิภาพและความสามารถในการทำกำไร วันนี้ผมจึงอยากนำข้อมูลที่เป็นประโยชน์มาแบ่งปันกับคุณผู้อ่านทุกท่าน ดังต่อไปนี้

1.กลุ่มธุรกิจบริหารสินทรัพย์และความมั่งคั่ง

รายงานของ PwC ระบุว่า กลุ่มธุรกิจบริหารสินทรัพย์และความมั่งคั่งทั่วโลกจะเห็นสัญญาณของการควบรวมกิจการมากขึ้นอย่างต่อเนื่องในช่วงครึ่งหลังของปี 2021 หลังหลายธุรกิจมุ่งเน้นการเพิ่มขนาดขององค์กร และขยายกิจการไปสู่ตลาดใหม่ๆ ในช่วง 6 เดือนแรกของปีนี้ โดยคาดการณ์ว่าสินทรัพย์ภายใต้การบริหารทั่วโลกของอุตสาหกรรมนี้จะสูงถึง 139 ล้านล้านดอลลาร์สหรัฐ (หรือ 4.7 พันล้านล้านบาท) ในปี 2025 หรือคิดเป็นอัตราการเติบโตเฉลี่ยต่อปี (2020-2025 CAGR) ที่ 4.4% โดยการลดต้นทุนและการเพิ่มประสิทธิภาพสูงสุดในการผลิตสินค้าและบริการต่อหน่วยที่เพิ่มขึ้น (Economies of scales) จะเป็นสาเหตุหลักของการควบรวมกิจการในกลุ่มธุรกิจนี้

นอกจากนี้ ความต้องการบุคลากรที่มีทักษะและความสามารถที่หลากหลาย เช่น การเงินองค์กร การให้คำปรึกษาด้านภาษีอากรที่มุ่งเน้นให้ลูกค้าบรรลุเป้าหมายที่วางไว้ (Goal-based Advice) และอื่นๆ ยังเป็นอีกหนึ่งสาเหตุสำคัญของการควบรวมกิจการในกลุ่มธุรกิจนี้ด้วย

อีกเทรนด์ที่น่าจะได้เห็นมากขึ้นในช่วงครึ่งปีหลังของปีนี้คือ การเข้าซื้อกิจการธุรกิจบริหารความมั่งคั่งเฉพาะทางที่มีขนาดเล็ก แต่มีกลยุทธ์การตลาดเฉพาะกลุ่ม ของธุรกิจบริหารความมั่งคั่งขนาดใหญ่ เพื่อขยายไปสู่ตลาดใหม่ๆ

2. กลุ่มสถาบันการเงินและตลาดทุน

การขยายตัวของธนาคารดิจิทัล (Digital Banking) ที่ได้เข้ามาเปลี่ยนภูมิทัศน์การแข่งขันของธุรกิจกลุ่มสถาบันการเงินและตลาดทุน ทำให้เกิดผู้เล่นหน้าใหม่จำนวนมากในตลาด อีกทั้งยังมีโมเดลธุรกิจใหม่ๆ ที่ส่งผลกระทบต่อผู้ให้บริการทางการเงินในรูปแบบเดิม ทำให้การแข่งขันภายในอุตสาหกรรมนี้ยิ่งทวีความร้อนแรงมากในช่วงหลายปีที่ผ่านมา

เมื่อเป็นเช่นนี้ ผู้ให้บริการทางการเงินในรูปแบบเดิมจะยิ่งต้องรีบปรับตัว เพื่อผันตัวเองมาเป็นผู้เล่นในสนามรบดิจิทัลแบงกิ้งอย่างเต็มรูปแบบ ผ่านการควบรวมกิจการ หรือจับมือกับพันธมิตรทางธุรกิจกับผู้ให้บริการด้านแพลตฟอร์ม เพื่อพัฒนารูปแบบของการบริการทางการเงินที่อำนวยความสะดวกให้แก่ผู้บริโภค เช่น ให้สินเชื่อเพื่อการอุปโภคบริโภคแบบธุรกิจกับผู้บริโภค (Business-to-Consumer: B2C) หรือใช้เทคโนโลยีทางการเงิน (Fintech) เพื่อต่อยอดธุรกิจ เช่น การชำระเงินผ่านกระเป๋าเงินอิเล็กทรอนิกส์ และอื่นๆ

รายงานของ PwC ระบุว่า ผู้ประกอบการธนาคารพาณิชย์มีแนวโน้มที่จะลดสัดส่วนการลงทุนในธุรกิจที่ไม่ใช่ธุรกิจหลัก (Non-Core Business) และกลับไปมุ่งเน้นการขยายการเติบโตในธุรกิจที่มีอยู่มากขึ้น เช่น ให้ความสำคัญกับกลุ่มลูกค้าที่มีความมั่งคั่งประเภท Mass Affluent โดยเฉพาะอย่างยิ่งลูกค้าในทวีปเอเชีย เป็นต้น

ยิ่งเวลานี้ธนาคารกำลังเผชิญกับแรงกดดันหลากหลายด้าน อันเป็นผลมาจากภาวะอัตราดอกเบี้ยต่ำและแรงกดดันในการทำกำไร ซึ่งปัจจัยนี้มีแนวโน้มจะทวีความรุนแรงขึ้นจากความไม่แน่นอนของภาวะเศรษฐกิจ ที่อาจจะส่งผลกระทบต่อคุณภาพของสินเชื่อในระยะต่อไป นี่จึงเป็นแรงขับเคลื่อนให้กิจกรรมการควบรวมของกลุ่มธุรกิจนี้ได้รับความสนใจเพิ่มขึ้น ถึงแม้ว่าจะมีกิจการอื่นๆ ที่ยังคงดูสถานการณ์ เพื่อรอขายทรัพย์สินหรือกิจการในราคาที่สูงขึ้นก็ตาม

3. กลุ่มธุรกิจประกันภัย

เช่นเดียวกับสองกลุ่มธุรกิจที่กล่าวไปข้างต้น กระแสการควบรวมกิจการของธุรกิจประกันภัยทั่วโลกมีความคึกคักมากอย่างเห็นได้ชัดในช่วง 2 ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งในสหรัฐอเมริกา โดยรายงานของ PwC คาดการณ์ว่า บริษัทประเภทไพรเวท อิควิตี้ (Private Equity) ธุรกิจบริหารสินทรัพย์จะลงทุนในกลุ่มธุรกิจประกันภัยอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งกลุ่มประกันชีวิตและประกันบำนาญ นอกจากนี้ การลงทุนในธุรกิจประกันภัยที่นำเทคโนโลยีมาใช้ในการดำเนินงานเพื่อพัฒนาสินค้าและการบริการ (Insurance Technology: InsurTech) จะได้รับความสนใจจากผู้ซื้อในภาคองค์กรและผู้ซื้อในกลุ่มไพรเวท อิควิตี้มากขึ้นด้วย

ดังนั้น ในช่วงครึ่งหลังของปี 2021 เราน่าจะเห็นโมเมนตัมของการควบรวมกิจการในลักษณะขาขึ้นต่อไป ซึ่งนอกจากการควบรวมและซื้อกิจการแล้ว PwC ยังคาดว่า การระดมทุนผ่านการเสนอขายหุ้นใหม่ให้แก่ประชาชนเป็นครั้งแรก (Initial Public Offering: IPO) และการรวมกิจการกับบริษัทที่สร้างขึ้นมาเพื่อระดมเงินทุนไปซื้อบริษัทอื่น (Special Purpose Acquisition Company: SPAC) จะได้รับความนิยมมากขึ้นในกลุ่มธุรกิจอินชัวร์เทค ซึ่งสอดคล้องกับเทรนด์ในช่วงครึ่งปีแรกของปีนี้

จากข้อมูลทั้งหมดที่ได้กล่าวไป เราจะเห็นว่าเทรนด์การควบรวมกิจการในธุรกิจบริการทางการเงินทั่วโลกน่าจะมีความคึกคักอย่างมากในระยะข้างหน้า เพราะวันนี้การเติบโตตามปกติขององค์กรเพียงอย่างเดียวอาจไม่ตอบโจทย์การแข่งขันที่ดุเดือดอีกต่อไป ในยุคที่ความก้าวหน้าทางเทคโนโลยีและพฤติกรรมของผู้บริโภคเปลี่ยนไปอย่างรวดเร็ว สำหรับประเทศไทย เราคงต้องจับตากันดูว่าจะมีดีลการควบรวมกิจการและการหาพันธมิตรทางธุรกิจใหม่ๆ เกิดขึ้นอีกบ้าง ซึ่งแม้ว่าหลายคนอาจจะมองว่าตลาดเงียบเพราะโควิด แต่จริงๆ แล้วหลายบริษัทก็กำลังใช้การควบรวมเป็นกลยุทธ์สำคัญในการเพิ่มแต้มต่อ และรับมือกับความท้าทายในการดำเนินธุรกิจอยู่เช่นกัน

อ้างอิง:

หมายเหตุ: บทความนี้ถูกเผยแพร่เป็นครั้งแรกเมื่อวันที่ 15 ตุลาคม 2564 ทาง The Standard Wealth

Contact us

Marketing and Communications

Bangkok, PwC Thailand

Tel: +66 (0) 2844 1000, Ext. 4713-15, 18, 22-24, 26, 28 and 29

Follow us