K-PE(Korea Private Equity)의 현주소

삼일PwC경영연구원

한국의 PE는 지난 20여년 간 빠른 속도로 성장해 왔으며, 시장 규모뿐만 아니라, 운용의 질적 측면에서도 일정한 발전 궤도에 올라왔습니다. 다만 2022년부터 시작된 글로벌 금리인상 기조로 인해, 최근 PE의 자금모집 및 투자 집행이 다소 주춤한 모습을 보이고 있습니다. 그러나 PE의 중장기적 성장 추세는 여전히 유효하다고 판단합니다. 이에 삼일PwC경영연구원에서는 글로벌 시장을 참조하여 한국의 PE시장을 심층 분석하고, 이를 바탕으로 국내 PE산업의 경쟁력 강화를 위한 대응 전략을 제시하고자 합니다.

1. PE의 이해

- 프라이빗 에퀴티(Private Equity, 이하 PE)는 주로 특정 기업 경영에 참여하기 위해 지분형 증권에 투자하는것으로, 통상적으로 회사를 매입하고 3~5년 후 되팔아 이익을 남기는 것을 목표로 함

- 투자대상에 따라 ① 벤처캐피탈(Venture Capital), ② 기업의 지분이나 핵심자산 매수를 통해 경영권을 확보하고, 기업가치를 높인 후 매각하는 바이아웃(Buyout), ③ 수익성이 검증된 기업이 한 단계 도약할 수 있도록 자금을 공급하는 성장자본(Growth), ④ 부채와 지분투자의 중간성격을 가진 CB, BW 등에 투자하는 메자닌(Mezzanine), ⑤ 현금흐름에 문제가 있는 부실기업의 채권에 투자하는 부실채권 투자(Distressed debt investing)로 구분

- PE를 좁은 의미로 사용하는 경우 보통 Buyout을 지칭할 정도로, Buyout 형태의 투자가 일반적이며, PE 투자를 목적으로 조성된 펀드를 PEF(Private Equity Fund) 라고 명칭

2. 글로벌 PE 시장

- 글로벌 사모시장(Private Market)의 운용자산(AUM)규모는 11.7조 달러이며, 이 중 PE는 7.6조 달러로 전체 사모시장의 66%를 차지(’22.6월 기준). PE 내에서는 Buyout이 3.3조 달러(전체 PE 내 43%), 벤처캐피탈(VC)은 2.6조 달러(34%) Growth 펀드는 1.2조 달러(16%)

- ’22년 글로벌 PE의 자금모집 규모는 6,550억 달러(YoY -15%), 투자집행 금액은 2.4조 달러(YoY -26%). 모집자금 감소에도 불구하고 투자 감소가 더 크게 나타나, 미집행 약정금(Dry Powder)은 역대 최대 규모인 1.1조 달러 기록

- ’10년부터 ’21년까지 PE 시장의 호황과 함께 Valuation이 꾸준히 높아졌으나, 2022년에는 전반적 투자심리 위축으로 Multiple 하락(인수가격 기준, EBITDA 대비 Multiple: 2010년 8.8x → 2021년 13.2x → 2022년 12.9x)

3. 한국의 PE 시장 분석

- 글로벌 PE(Buyout 기준)는 100여년 이상의 역사를 보유한데 반해, 한국PE는 ’04년 처음으로 도입되어 20년 미만의 업력 보유

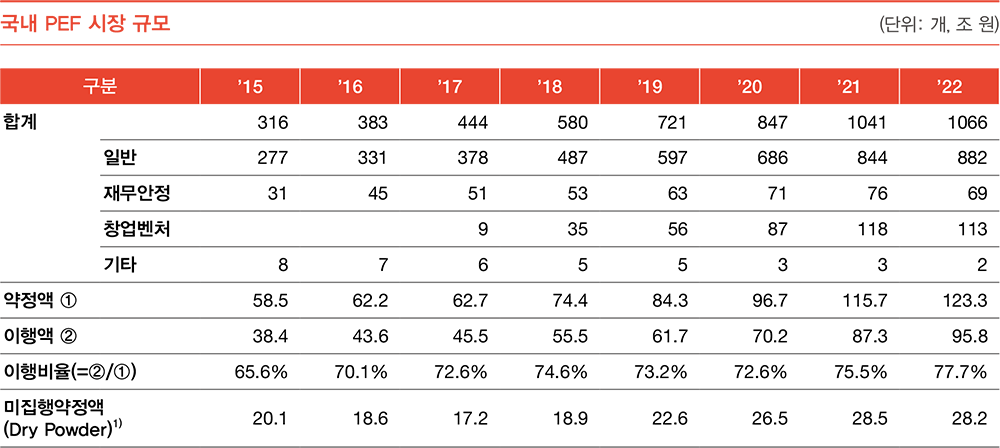

- ’22년 말 기준 PEF는 총 1,066개, 약정금액 123조 원, 투자이행액 96조 원. 유형별로는 일반 PEF가 882개로 전체의 83%를 차지하고 있으며, 창업·벤처 113개(11%), 재무안정펀드69개(6%) 順

- PEF 성장과 함께, PEF를 운용하는 업무집행사원(이하 ‘GP’) 지속 증가. GP는 ’15년 167개 → ’22년 415개로 2.5배 증가. 규모별로 살펴보면 대형GP 35사(전체 대비 8%), 중형GP 160사(39%), 소형GP 220사(53%)로 구성되어 있으며, 대형GP로 전체 약정액의 61%가 집중, 소형사는 전체 약정액의 5% 수준을 점유

4. 한국의 주요 PE사(GP)

- 약정액 2조원 이상(’21년 기준)의 9개 GP를 중심으로 포트폴리오를 살펴보면, PE의 투자 경험이 쌓여감에 따라 해외 투자 비중이 증가(과거16% → 현재 25%)하는 추세

- 현재 투자 중인 173개 기업 중, 한국 130개(전체 보유 기업 내 비중 75%), 베트남 9개(5%), 중국·일본 각 7개(각 4%), 미국 6개(3%), 홍콩 4개(2%) 등으로 구성

- 투자 후 Exit 한 기업은 159개로, 한국 133개(전체 Exit 기업 내 비중 84%), 중국 7개(4%), 일본 6개(4%) 順

- 분야별로는, 현재 주요 투자 섹터는 SW 16건(9%), 레저 15건(9%), 산업재 15건(9%), 헬스케어 13건(8%)이며, Exit까지 포함 시 지금까지 가장 많은 투자가 이루어진 영역은 산업재(38건)로, 전체 투자 이력의 11% 차지

5. 국내 PE 경쟁력 강화를 위한 전략적 제언

GP |

|---|

|

LP |

|

정부 |

|

뉴스레터, 서비스 소개, 세미나 안내 등 정보 수신을 위한

삼일회계법인 마케팅 수신 동의

Follow us