Monthly Update 2025.7

금융감독원 | 2025.06.19

'24 회계연도 상장법인 재무제표와 내부회계관리제도 감사의견 분석 및 유의사항 안내

1. 재무제표 감사의견

감사의견 ‘적정’인 상장법인 비율은 97.5%(2,615사)로 전기(97.5%, 2,537사)와 유사한 수준이며, ‘비적정’ 의견(66사)은 주로 ‘계속기업 불확실성’, ‘기초 재무제표 잔액’, ‘종속·관계기업투자’ 등과 관련된 이슈로 발생

2. 내부회계관리제도 감사의견

감사의견 ‘적정’ 비율은 98%(1,582사)로 전기(97.3%, 1,544사)보다 다소 개선되었고, ‘비적정’ 상장법인은 33사이며, 내부회계 감독 강화와 기업의 개선 노력 등에 따라 전기(43사) 대비 10사 감소(23.3%↓)

3. 유의사항

- 회 사

❶ 기업규모가 작을수록 회계투명성 제고에 각별한 관심이 요구

❷ ‘25 사업연도부터 「내부회계관리제도 평가 및 보고 기준」이 의무 적용

❸ ‘25 사업연도부터 ‘자금 부정 통제’ 공시가 의무화 - 외부감사인: 회사가 중요한 취약점을 적절히 기재하였는지 확인

금융감독원 | 2025.06.23

상장법인의 재무제표에 대한 2026년 중점심사 회계이슈 사전예고

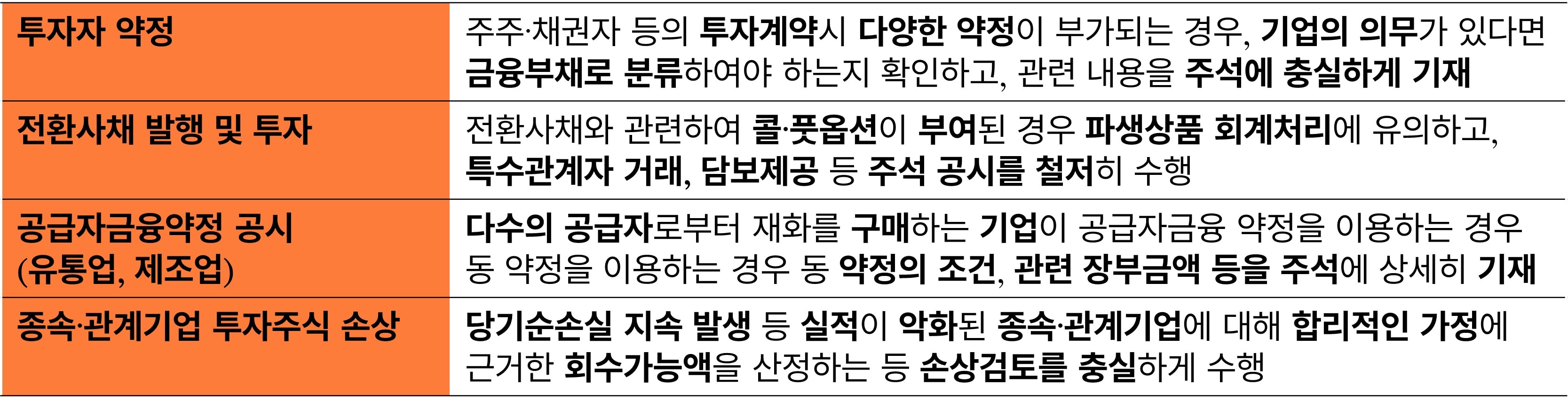

2025년 재무제표에 대한 심사시 중점 점검할 4가지 회계이슈는

- 투자자 약정 회계처리

- 전환사채 발행 및 투자 회계처리

- 공급자금융약정 공시

- 종속·관계기업 투자주식에 대한 손상처리

한국공인회계사회 | 2025.06.24

비상장법인 재무제표에 대한 2026년 중점심사 회계이슈 사전예고

회사 및 감사인은 해당 회계이슈별 유의사항을 참고하여 2025년 재무제표 작성 및 회계감사에 충분한 주의를 기울여 수행

한국거래소 | 2025.06.04

2025년 기업지배구조보고서 제출 현황 안내

2025년도 의무공시 대상인 자산총액 5천억원 이상 상장기업 541사 모두 기한 내(6/2) 보고서를 공시하였으며, 의무공시 대상 상장기업 이외에도 8사가 자율적으로 공시