2026년 국내외 경제는 완만한 회복세를 이어가겠지만, 지정학적 리스크와 구조적 불확실성으로 인해 팬데믹 이전 수준에는 미치지 못하는 저성장이 지속될 것으로 전망됩니다. 전 세계적인 저성장 기조 속에서 정부 정책과 AI를 중심으로 한 기술 혁신이 경제·산업 전반의 변화를 주도하고 있습니다. 이에 삼일PwC경영연구원은 본 보고서를 통해 2026년 경제 전망을 제시하고, 우리가 나아가야 할 전략적 방향을 모색하고자 합니다.

글로벌

2026년에도 불안정한 정치 · 경제여건이 이어지는 가운데 금년 수준의 성장이 예상

1. 2026년 글로벌 경제성장률은 금년과 비슷한 수준인 3.1% 전망

완만한 회복세는 이어질 것으로 예상되지만, 팬데믹 이전(’15~’19년 평균: 3.4%)보다 낮은 수준에 머물고 있으며, 3년 연속 성장률 하락하며 성장 잠재력 약화

2. 미국 중심의 성장 지속

미국은 견조한 흐름 유지(’25년E 2.0% → ’26년E 2.1%)

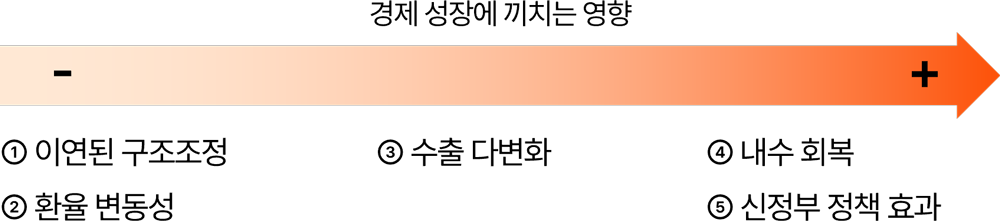

중국은 추세 하락(’24년 5.0% → ’25년E 4.8% → ’26년E 4.2%)

3. 인플레이션은 안정세를 보이고 있으나, 잠재적 리스크 존재

주요국 인플레이션은 2% 수준으로 안정화되고 있으나, 인플레이션 재발(미국)우려와 디플레이션(중국) 우려가 상존

4. 2026년 글로벌 불확실성의 핵심 요소는 미국 정치 이벤트

연준 의장 교체, 관세 관련 대법원 판결, 중간선거 등 주요 이슈가 2026년 전반에 걸쳐 영향을 미칠 것으로 예상되지만, 파급효과 예측이 어려움

5. 2026년 글로벌 경제에 영향을 줄 변수는 기회보다는 리스크가 다소 우세

국내

2026년 한국경제는 금년보다 나은 성장세를 보일 것이나,

대외여건 변화에 민감하고 성장동력이 약해 하방 위험이 잠재

1. 한국경제는 회복 싸이클 초기 진입

실물 부문은 경기저점 통과 후 회복기 초기에 진입하고 있고, 금융 부문은 확장에서 둔화로 전환 중

2. 2026년 한국경제는 금년보다 높은 1.8%의 성장 전망

신정부 정책 효과로 내수가 반등하며, 잠재성장률(1.5~2.0%) 수준의 성장 예상

3. 금리는 환율 변동성에 따른 제약 속에서 최대 2회까지 인하 전망

재정 확대 및 점진적 통화완화 기조를 명시하고 있으나 환율 변동성 확대, 금융불균형(부동산, 가계부채) 등이 제약요인. 특히 원/달러 환율 급등 시 추가 금리 인하는 다소 난망

4. 원/달러 환율은 1350원 이상의 높은 수준 고착화되는 가운데, 변동성 확대

대내외 불확실성 완화와 경기 회복으로 원화의 지나친 절하 요인은 다소 해소.

다만, 세계 무역환경 악화 및 자본유출 우세 지속 시 높은 수준의 원/달러 환율 고착화 가능성

5. 2026년 한국경제에 영향을 줄 변수는 리스크보다는 기회가 다소 우세

2026년 국내외 경제전망