1. 플랫폼의 기본 개념과 구조

플랫폼은 공급자와 수요자의 상생 생태계를 의미하는 것으로 디지털 공간에서 다양한 행위자들이 네트워크에 참여하여 서로 연결된 관계를 맺으며 가치를 만들어내는 체계(system)를 의미합니다.

따라서 플랫폼 비즈니스는 행위자들의 네트워크에서 그 가치가 파생됨에 따라 다음과 같은 특징을 가지고 있습니다

- 양면시장: 플랫폼은 일반적으로 서로 다른 두 그룹의 사용자(예: 공급자와 소비자)를 연결합니다. 플랫폼은 이들 그룹 간의 상호작용을 촉진하여 네트워크 효과를 창출합니다.

- 네트워크 효과: 플랫폼의 가치는 사용자 수가 증가함에 따라 증가합니다. 네트워크 효과는 긍정적인 피드백 루프를 일으켜 더 많은 사용자를 유치하고, 이는 다시 더 많은 가치를 창출하게 됩니다. 예를 들어 소셜 미디어 플랫폼 內 이용자 수 증가는 이용자 간 상호작용 빈도를 증가시켜 플랫폼 가치 상승의 원동력으로 작용할 수 있습니다.

- 규모의 경제: 플랫폼 비즈니스 규모가 커질수록 사용자 수 증가에 따른 한계비용은 0에 수렴하게 됩니다. 예를 들어 카카오T 등록 차량 1대가 증가한다고 추가적으로 발생하는 비용은 미미한 수준입니다.

2. 플랫폼 비즈니스 유형별 구분

플랫폼 비즈니스는 수익모델 유형에 따라 크게 4가지로 구분할 수 있습니다

- 이커머스 플랫폼(E-Commerce): 이커머스 플랫폼은 온라인에서 상품이나 서비스를 판매하고 구매할 수 있도록 지원합니다. 이러한 플랫폼은 기업이나 개인이 전자상거래를 통해 제품을 유통하고 소비자에게 직접 접근할 수 있는 기능을 제공합니다. 대표적인 이커머스 플랫폼은 E-bay, Amazon 등이 있습니다.

- 소셜 미디어 플랫폼: 개인의 의견, 경험, 정보 등을 공유하고 관계를 맺을 수 있는 온라인 플랫폼입니다. 페이스북, 트위터, 인스타그램, 유튜브, 왓츠앱 등이 대표적인 소셜 미디어 플랫폼입니다.

- 콘텐츠 플랫폼: 콘텐츠 플랫폼은 다양한 형태의 콘텐츠를 제작, 유통, 소비할 수 있는 시스템을 제공합니다. 유튜브, 넷플릭스, 스포티파이 같은 플랫폼이 이에 해당하며, 사용자들은 동영상, 음악, 글 등의 콘텐츠를 생성하고 공유할 수 있습니다.

- 기술 플랫폼: 사용자와 개발자에게 다양한 기술적 기능과 환경을 제공하는 플랫폼으로 애플의 iOS, 마이크로소프트의 클라우드 서비스 등이 이에 해당합니다.

3. 플랫폼 비즈니스 M&A 동인

플랫폼 비즈니스는 네트워크 효과 그리고 규모의 경제라는 대표적인 특성을 가지고 있습니다. 따라서 플랫폼 비즈니스를 영위하거나 이 시장에 진입하고자 하는 참여자들은 다음의 유인으로 플랫폼 비즈니스 M&A를 추구하고 있습니다.

- 시장의 확장: 거래 플랫폼 기업들은 M&A를 통해 새로운 시장에 진입하거나 기존 시장 내 입지를 강화할 수 있으며 글로벌 시장에 진입할 수 있는 잠재력을 키울 수 있습니다

- 제품 및 콘텐츠의 다양화: 다양한 상품 카테고리나 서비스를 통합하여 플랫폼의 상품 및 서비스 포트폴리오를 다양화합니다. 이는 소비자에게 더 많은 선택권을 제공하고 브랜드 충성도를 높이는 데 기여하며 이를 통해 수익 모델을 다양화할 수 있는 잠재력도 창출할 수 있습니다.

- 운영 효율성 향상: 플랫폼 비즈니스는 '규모의 경제' 라는 특성을 가지고 있습니다. 따라서 비즈니스가 일정 규모 이상을 달성할 시 유저가 추가됨에 따른 증분 비용은 0에 수렴하게 됩니다. 따라서 플랫폼 비즈니스 기업은 규모의 경제를 통해 운영 비용을 절감하고 공급망 효율성을 극대화하기 위해 M&A를 활용합니다. 이를 통해 기업은 결과적으로 가격 경쟁력을 확보하고 수익성을 개선할 수 있습니다.

- 기술력 강화: 기업들은 M&A를 통해 기술력을 강화하고 혁신적인 기능을 추가합니다. 인공지능, 머신러닝, 빅데이터 분석 능력을 가진 기업을 인수하면 플랫폼의 경쟁력을 높일 수 있습니다.

- 네트워크 효과 극대화: 소셜 미디어 플랫폼 혹은 양면 플랫폼 내에서 사용자 수 증가는 사용자간 상호작용 빈도를 증가시켜 비즈니스의 가치를 증대하는 효과를 창출하게 됩니다. 플랫폼 비즈니스에서 네트워크 효과는 주요한 자산입니다.

4. 플랫폼 비즈니스 M&A의 주요 지표

플랫폼 비즈니스의 인수합병(M&A)은 시장 경쟁력 강화와 전략적 성장의 중요한 수단으로 활용됩니다. 이러한 과정에서 다양한 요소와 지표가 고려되어야 하며, 그 중에서도 네트워크효과, 데이터 자산의 가치, 법적인 규제는 특히 주목해야 할 요소입니다.

1) 네트워크 효과

전통적인 산업의 M&A에서는 재무적 시너지나 운영 효율성이 중점적으로 고려되는 경우가 많습니다. 반면 플랫폼 비즈니스 기업의 가치를 평가할 때 가장 먼저 고려되는 지표는 네트워크 효과의 기반이 되는 MAU(Monthly Active User)입니다. 상대적으로 높은 MAU를 보이는 기업은 경쟁자들보다 더 많은 소비자에게 접근하고 있다는 강력한 증거입니다. 동시에 MAU는 플랫폼의 사용자 참여도를 나타내며, 사용자가 지속적으로 서비스를 이용하는지 여부를 보여줍니다. 이러한 지표는 인수 대상 기업이 얼마나 많은 고객 기반을 가지고 있으며, 이를 통해 인수 후 시너지 효과를 극대화할 수 있는지 평가하는 데 중요합니다. 또한 플랫폼 비즈니스 특성 상 시장을 선점하여 규모의 경제를 달성함에 따른 수익성 개선 요소가 존재하기 때문에 플랫폼 비즈니스 기업의 가치를 평가할 때 매출 혹은 영업이익보다 우선적으로 고려되어야 할 요소는 네트워크 효과의 기초가 되는 MAU, DAU(Daily) 입니다.

2) 데이터 자산의 가치

플랫폼 비즈니스 기업을 인수할 때 인수 대상 기업이 보유한 데이터의 양과 질 그리고 데이터가 제공할 수 있는 추가적인 시너지를 분석하여야 합니다. 인수 대상 회사가 보유한 데이터와 기존 플랫폼 데이터간 통합 가능성을 고려하여 이를 통해 인수 후 사용자의 경험이 어떻게 다변화될 것이며 사용자의 충성도를 유지 혹은 강화할 수 있는지 고려하여야 합니다. 예를 들어 2016년 Microsoft는 소셜 플랫폼 Linkedin을 약 262억 달러에 인수했으며 이후 Linkedin의 데이터를 자사 클라우드 서비스, MS Office와 통합함으로써 사용자들에게 개인화된 경험을 제공하고 B2B 고객에게 커스터마이징 된 기업 솔루션을 제공하고 있습니다.

3) 규제요소(반독점법 및 공정거래 이슈)

2020년 미국 연방거래위원회(FTC)가 세계 최대 소셜미디어 기업 메타에 제기하요 2025년에도 진행중인 반독점 소송은 메타가 소셜미디어 업계의 강력한 경쟁자로 부상했던 인스타그램, 왓츠앱을 인수함으로써 온라인 광고 시장의 지배적 위치에서 시장 경쟁을 저해하였다는 취지로 제기된 소송입니다. 이 소송에 따라 Meta가 패소할 경우 인스타그램과 왓츠앱을 강제 매각할 가능성도 제기되고 있습니다. 플랫폼 비즈니스는 기본적으로 사용자간 상호작용에서 그 가치가 창출되는 네트워크 효과가 강하게 나타나기 때문에 시장 점유율이 높은 플랫폼들 간의 M&A일 경우 네트워크 효과에 따른 시너지가 더 강하게 나타나며 동시에 플랫폼간 데이터의 집적도 또한 올라가지만 동시에 소비자의 선택을 제한하고 시장 경쟁을 저해할 위험은 증가하게 됩니다. 이러한 이유로 플랫폼 M&A는 반독점법 및 공정거래에 대한 철저한 검토가 필요합니다.

5. 플랫폼 비즈니스의 유형별 M&A트랜드

이커머스 플랫폼

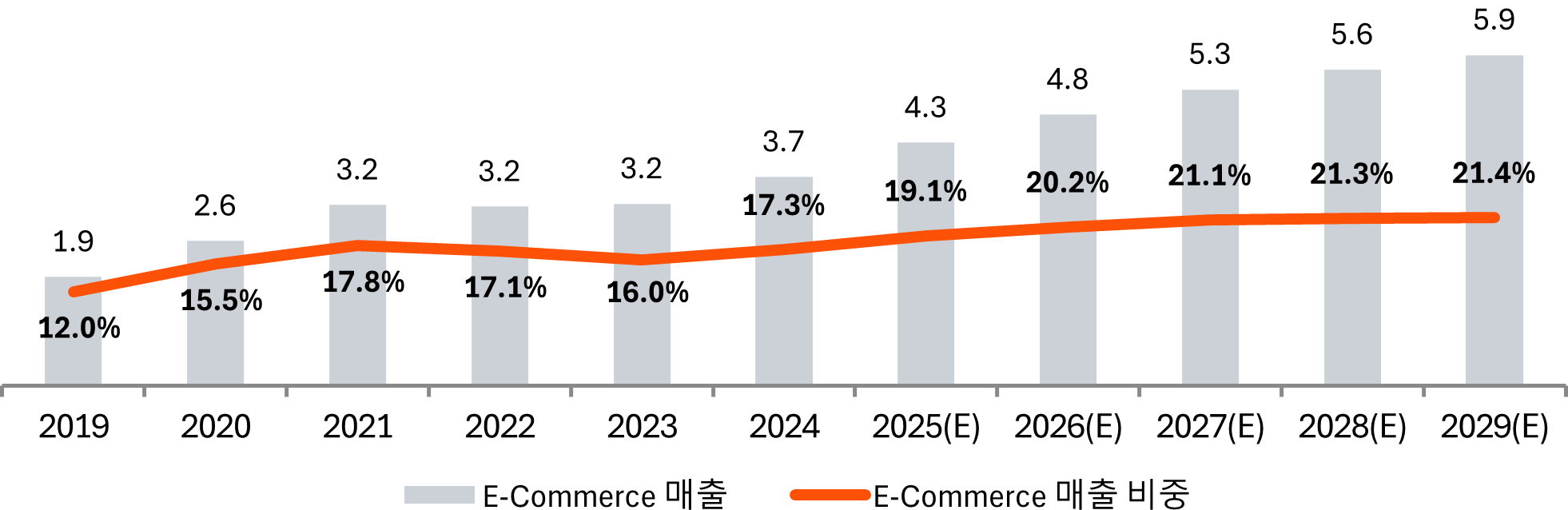

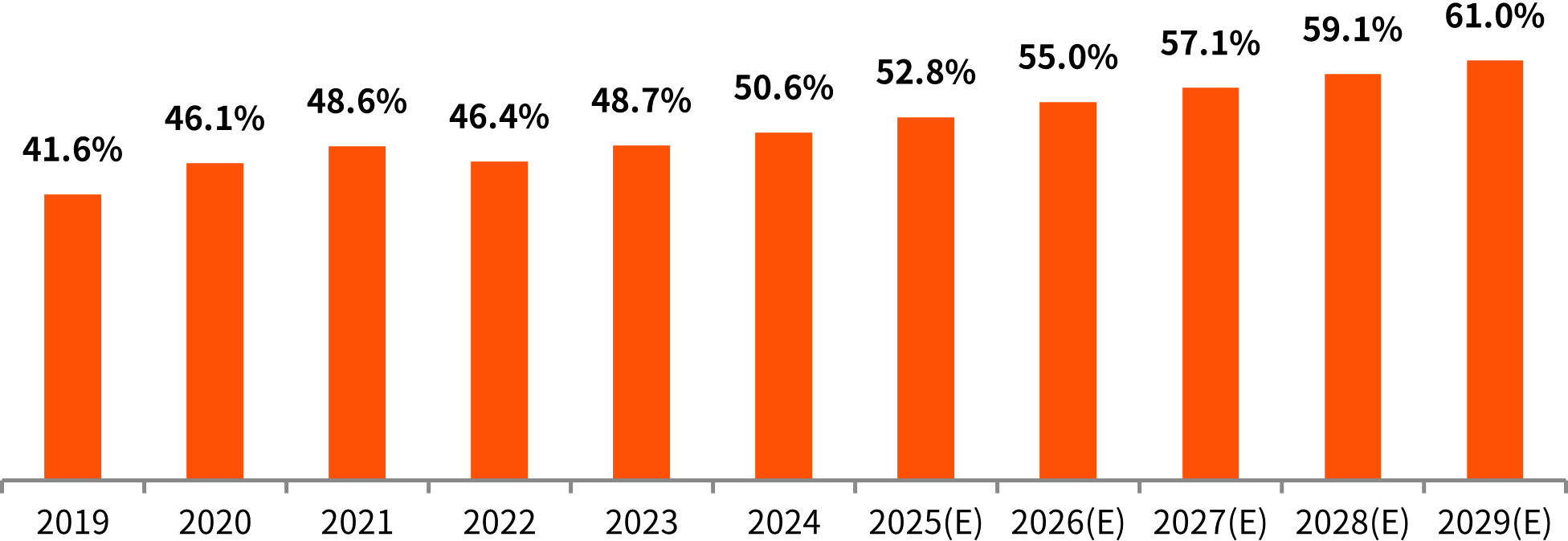

글로벌 이커머스 플랫폼 매출 (USD in trillions)

(Source: Worldwide E-Commerce report, Statista)

글로벌 리테일 매출에서 이커머스 플랫폼 매출이 차지하는 비중은 펜더믹 시기인 2021년 정점을 보인 뒤 소폭 하락하였습니다. 이후 물류 기술 및 배송 네트워크의 발전에 따른 배송기간 단축과 더불어 글로벌 시장 확장의 영향으로 국가간 해외 이커머스 매출이 지속적으로 증가할 것으로 예상되며 향후후 이커머스 시장의 매출은 2029년까지 연 평균 10%의 성장률을 보일 것으로 예상됩니다.

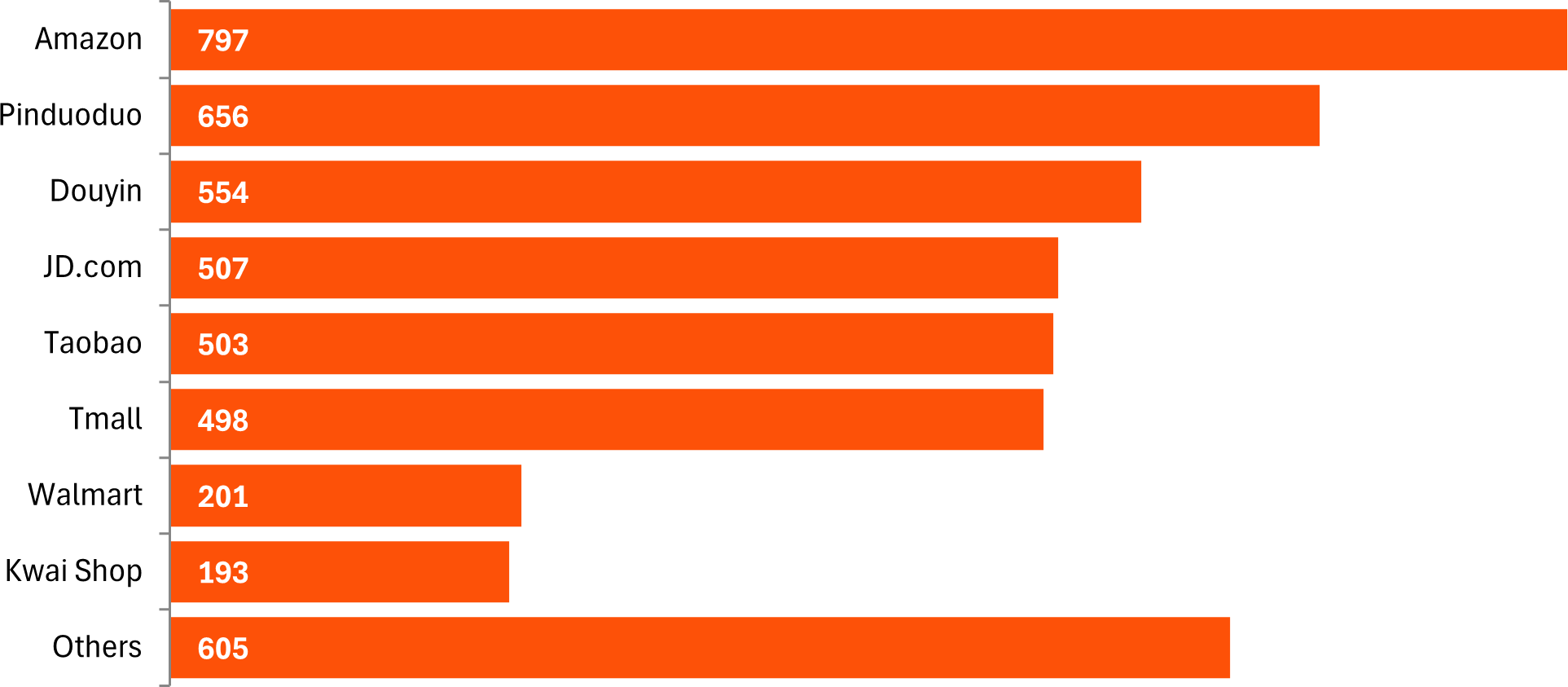

2024년 주요 이커머스 플랫폼 GMV (USD in billions)

(Source: Worldwide E-Commerce report, Statista)

2024년 Amazon은 7970억 달러의 GMV로 선도적인 온라인 마켓플레이스로 두각을 나타냈습니다. 주목할 부분은 이후 5개 사는 모두 중국 기업으로 Pinduoduo, Douyin, JD.com, Taobao, Tmall가 뒤를 이어 중국 이커머스 플랫폼의 성장이 두드러지고 있습니다.

또한 Statista 보고서에 따르면 인구 기반의 경제 성장과 더불어 인터넷 및 모바일 사용자가 빠르게 늘어나면서 인도 이커머스 플랫폼 시장은 중국, 미국에 이어 전 세계에서 3번째로 큰 규모로 성장하고 있어, 이를 선점하기 위해 이커머스 기업의 인도 현지 진출 또한 가속화되는 경향을 보이고 있습니다.

M&A 트랜드

1. 중고거래 플랫폼 시장에 주목

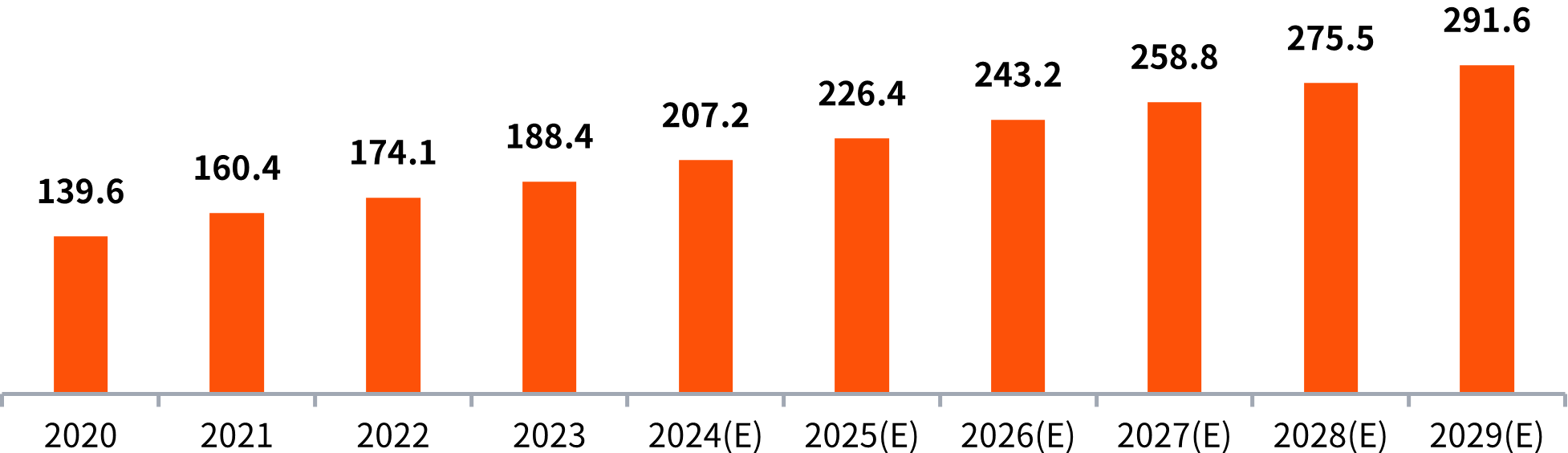

US Recommerce Market Size (USD in billions)

(Source: C2C E-Commerce Report, Statista)

최근 환경을 고려한 지속 가능한 소비 방식이 선호되기 시작하면서 중고 제품 시장에 대한 관심이 높아졌고 이커머스 플랫폼 확대에 따라 중고 제품의 검수, 인증 기능이 강화되면서 글로벌 중고 제품 소비는 지속적으로 성장해왔습니다.

거래연도 |

Target |

인수회사 |

인수금액 |

비고 |

2022년 |

Poshmark |

Naver |

12억 달러 |

커뮤니티 기반의 북미 최대 온라인 C2C 플랫폼 |

2023년 |

Certilogo |

eBay |

미공개 |

AI 기반 제품 인증회사(중고패션 인증기능 강화) |

2023년 |

Rebelle |

Vinted |

3천만 달러 |

중고명품 온라인 플랫폼 |

최근 환경을 고려한 지속 가능한 소비 방식이 선호되기 시작하면서 중고 제품 시장에 대한 관심이 높아졌고 이커머스 플랫폼 확대에 따라 중고 제품의 검수, 인증 기능이 강화되면서 글로벌 중고 제품 소비는 지속적으로 성장해왔습니다.

2. 전략적 제휴를 통한 성장

반면 국내 이커머스 시장의 경우 최근 M&A 및 전략적 제휴를 통한 시장 변화가 활발해지고 있습니다. 국내 이커머스 플랫폼 시장은 Coupang 및 Naver가 주도하는 가운데 알리, 테무 등 중국 이커머스 기업들이 빠르게 시장에 침투하고 있는 양상을 보이고 있습니다. 이처럼 치열한 경쟁 속에서 신세계그룹은 중국 알리바바와 합작 법인을 설립해 G마켓과 알리익스프레스 간 협력을 강화하였습니다. 네이버와 컬리는 최근 공식적으로 협력을 선언함으로써 내이버는 이커머스 1위 쿠팡과 비교해 약점으로 꼽히던 신선식품 카테고리를 강화할 수 있을 것으로 예상되고 있습니다.

대규모 미정산 사태를 겪은 티몬, 위메프도 현재 인수 논의가 활발합니다. 새벽배송 기업 오아시스는 약 181억원을 들여 티몬을 인수하는 절차를 진행중이며, 위메프 역시 BBQ가 인수를 검토하고 있습니다.

소셜미디어 플랫폼

연도별 소셜미디어 유저 수 (in billions)

(Source: Social Network report, Statista)

소셜미디어 시장은 스마트폰 보급이 확대되면서 주요 소셜미디어 플랫폼(ex. Facebook, Instagram, Twitter)을 중심으로 급격한 성장을 이루어 왔습니다. 이후 소셜미디어 플랫폼은 동영상 기반의 성장, 소셜 커머스를 통한 수익화, 데이터 보호 트랜드가 주목받고 있습니다.

먼저 과거 이미지, 텍스트가 중심이었던 소셜커머스와 달리 최근 트랜드는 TikTok, Instagram Reels 및 YouTube Shorts와 같은 플랫폼의 인기로 인해 짧은 형식의 비디오 콘텐츠가 계속해서 트랜드를 이어가고 있으며 실시간 상호작용이 가능한 라이브 스트리밍 또한 증가하면서 짧은 시간 내에 효과적으로 메시지를 전달하는 것이 더 중요해지게 되었습니다.

또한 소셜미디어 플랫폼들 내에서 상품을 바로 구매하는 기능들이 도입됨에 따라 이커머스와 소셜미디어는 더욱 밀접하게 연결되고 있으며 소셜커머스의 성장에 따라 소셜미디어 내 광고 모델이 중요한 수익화 모델로 고려되고 있습니다.

마지막으로 SNS정보 유출 등의 문제가 이슈화 되면서 데이터 프라이버시에 대한 사용자들의 관심이 증가하였으며 플랫폼들은 더 나은 데이터 보호 기능과 사용자의 프라이버시를 보장하기 위한 변화들을 도입하고 있습니다.

M&A 트랜드

글로벌 최대 소셜 미디어 플랫폼 기업인 Meta의 인수합병은 고객경험 향상을 위한 플랫폼 기술 고도화에 집중되었습니다. 2022년 Meta는 메타버스 및 VR게임 서비스 고도화 목적으로 스마트렌즈 전문기업인 LUXeXceL을 인수하였으며 같은 해 메타버스 촉감 구현기술을 보유한 Lofelt를 인수하였습니다.

거래연도 |

Target |

인수회사 |

인수금액 |

비고 |

2022년 |

LUXeXceL G |

Meta |

미공개 |

스마트렌즈 전문기업 |

2022년 |

Lofelt |

Meta |

미공개 |

메타버스 촉감 구현기술 보유기업 |

2025년 |

Tummult Labs I |

미공개 |

개인 데이터 관리 및 제어기술 |

반면 개인정보 유출에 따른 문제가 대두되면서 보안 관련 M&A도 이루어졌습니다. Microsoft가 인수했던 Linkedin은 2025년 민감한 개인 데이터를 제어하고 관리할 수 있는 기술을 제공하는 플랫폼인 Tummult Labs Inc을 인수하였습니다.

콘텐츠 플랫폼

OTT시장은 크게 다음의 4가지 유형의 서비스로 구성되어 있습니다.

- TVOD(Transactional VOD): 구매가 필요할 때 개별 콘텐츠를 구매하는 서비스

(ex. 구글플레이) - SVOD(Subscription VOD): 독립적인 구독 VOD 서비스

(ex. 넷플릭스, 디즈니플러스, 티빙) - AVOD(Advertising VOD): 광고기반 유, 무료 VOD 서비스

(ex. 유튜브, 틱톡) - FAST(Free Ad-supported Streaming TV): 광고기반 무료 스티리밍 서비스

(ex. 플루토 TV, 삼성 TV 플러스, LG 채널 등)

Penetration rate of the OTT video market

(Source: Streaming Video report, Statista)

스마트폰, 스마트 TV등 스마트 기기의 확산으로 OTT 서비스의 접근성이 높아지면서 Media 시장 내 OTT 플랫폼 침투율은 지속적으로 증가하였습니다. 더불어 Netflix, Disney+등 글로벌 플랫폼의 오리지널 콘텐츠가 다양해지면서 OTT 구독자 수는 지속적으로 증가해왔습니다.

VoD Revenue growth

(Source: Streaming Video report, Statista)

경쟁 심화에 따라 오리지널 콘텐츠 제작비 부담은 급속도로 늘어나는 반면 물가상승에 따른 구독료 부담이 커지면서 최근 OTT 시장의 성장세는 둔화되는 추세를 보이고 있습니다.

M&A 트랜드

글로벌 콘텐츠 시장은 Netflix가 주도하는 시장 분위기 속에서 Amazon Prime, Disney 등의 경쟁사들이 신규 시장 선점을 위한 M&A가 활발하게 이루어졌습니다. 특히 막대한 인구를 기반으로 한 잠재 콘텐츠 수요를 선점하기 위한 인도 시장 선점을 위한 경쟁이 치열하였는데 2023년 Amazon이 인도미디어 그룹 Times Internet으로부터 Mx Player를 인수한 거래와 Disney Plus가 인도 시장내 점유율 확대를 위해 Reliance Industries와 합병한 거래가 대표적입니다.

거래연도 |

Target |

인수회사 |

인수금액 |

비고 |

2022년 |

게임 개발회사 |

Netflix |

미공개 |

게임 개발사인 Spry Fox, Boss Fight, Next Games 등을 인수 |

2023년 |

MX Player |

Amazon |

미공개 |

인도 MX Player를 인수 후 mini TV와 통합 |

2024년 |

Reliance Industries & Disney |

지오스타 |

85억달러 |

디즈니플러스 핫스타와 지오시네마의 합병 |

2025년 |

Fubo |

Disney |

2억2천만 달러 |

스포츠 스트리밍 플랫폼(70% 지분 취득) |

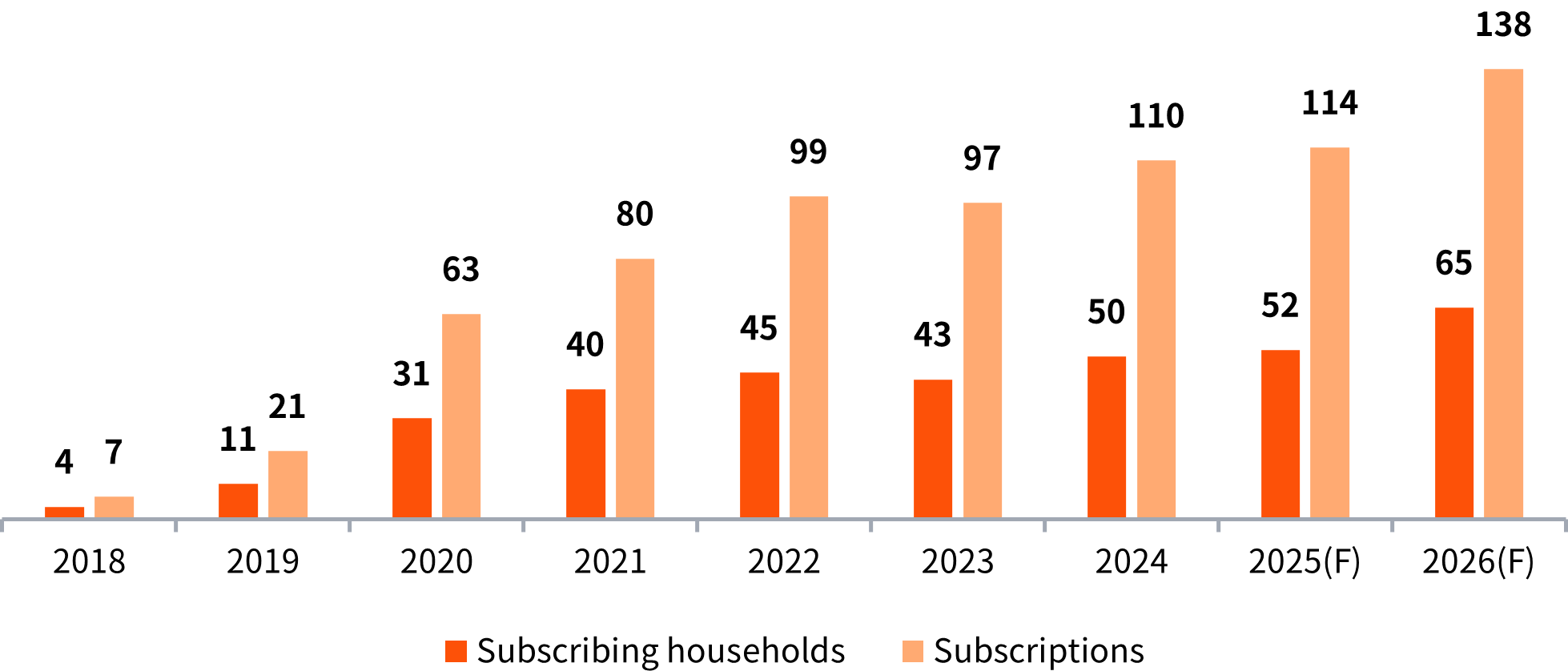

India online video subscription (in millions)

(Source: Streaming Video report, Statista)

Statista 전망 보고서에 따르면 인도네시아 OTT 구독자 수는 2024년 1.1억명에서 2025년 1.4억원까지 증가할 것으로 예상되어 인도 OTT시장을 선점하는 과제는 OTT경쟁의 중요 변수로 작용할 것으로 예상됩니다.

기술 플랫폼

기술 플랫폼 회사는 기업이나 개인이 소프트웨어 개발, 데이터 관리, 클라우드 컴퓨팅 등의 다양한 요구를 처리할 수 있도록 지원하는 솔루션 및 서비스를 제공하는 역할을 합니다. Microsoft, Google, IBM, Oracle, Salesforce는 이러한 기업의 대표적인 예입니다.

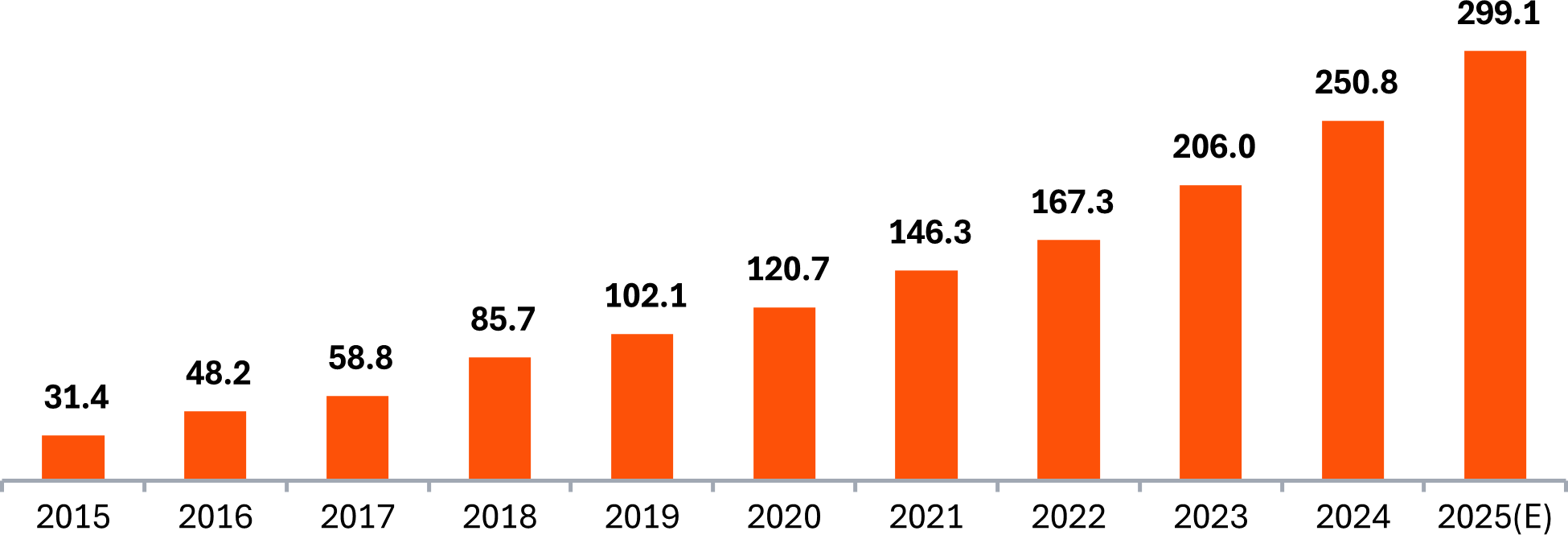

Global SaaS market size (USD in billions)

(Source: Software as a Service report, Statista)

최근에는 이러한 전통적인 기술 플랫폼 기업들이 서비스형 소프트웨어(SaaS)로의 전환을 추진하면서 글로벌 SaaS 시장에 큰 영향을 미치고 있습니다. 이에 따라 글로벌 SaaS 시장 규모는 2015년 314억 달러에서 2025년에는 2,991억 달러로 증가할 것으로 예상되며, 연평균 25%의 성장률을 기록할 전망입니다.

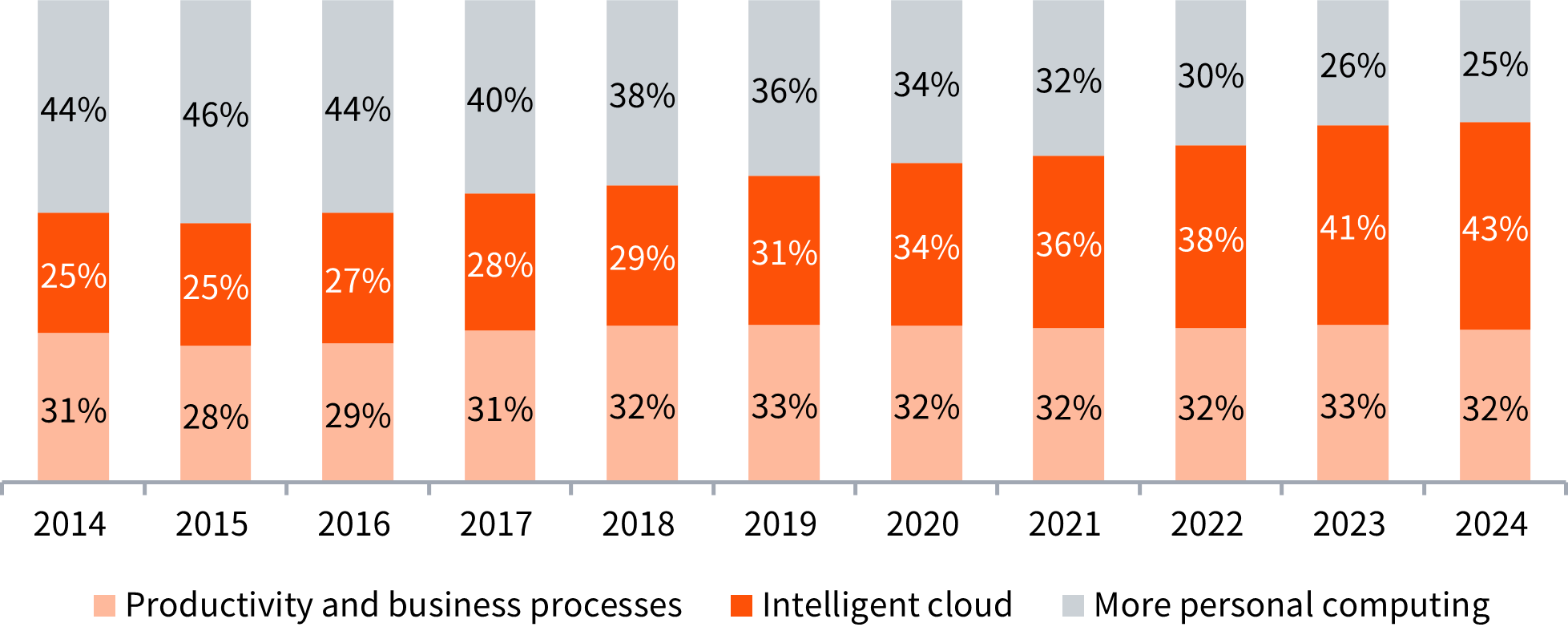

Microsoft's revenue by segment(%)

(Source: Microsoft report, Statista)

전통적으로 Microsoft는 운영체제인 윈도우와 오피스 제품군 같은 소프트웨어 판매에 큰 비중을 두었지만, 최근에는 클라우드 서비스(Azure)와 구독 기반 서비스(SaaS)로 매출의 중심이 이동하고 있습니다. Microsoft의 클라우드 서비스 매출은 2014년 220억 달러에서 2024년 1,050억 달러로 전체 매출대비 25%에서 43%로 증가하였습니다.

Microsoft 부문별 매출 유형은 다음과 같습니다.

- Productivity and Business Processes 부문: 이 부문은 개인과 기업의 생산성 향상을 위한 소프트웨어 및 서비스를 제공하는 부문으로 Office 제품군(Office 365를 포함한), Dynamics 365 같은 비즈니스 솔루션, 그리고 LinkedIn을 포함하고 있습니다.

- Intelligent Cloud 부문: 이 부문은 Microsoft의 클라우드 컴퓨팅 서비스와 서버 제품을 제공하는 부문으로 Microsoft Azure, 서버 제품 및 클라우드 서비스, 개발자 도구를 포함하고 있습니다.

- More Personal Computing Windows 부문: 이 부문은 개인 사용자를 위한 제품과 서비스를 제공하는 부문으로 Window 운영체제, Surface 디바이스, Xbox 및 관련 게이밍 서비스, 검색 및 광고 서비스를 포함하고 있습니다.

Oracle's SaaS revenue 비중(%)

(Source: Oracle report, Statista)

전통적으로 데이터베이스 관리 시스템을 기반으로 On premise ERP 서비스를 제공하던 Oracle 또한 클라우드 컴퓨팅 기반의 SaaS 서비스로 주력 포트폴리오를 전환하고 있습니다.

M&A 트랜드

기술플랫폼 기업들의 최근 M&A 사례들은 주로 클라우드 컴퓨팅 및 AI 역량을 강화하기 위한 목적과 더불어 보안강화를 위한 트랜드를 반영하고 있습니다.

거래연도 |

Target |

거래연도 |

Target |

인수회사 |

인수금액 |

비 고 |

2022년 |

게임 개발회사 |

2024년 |

Cameyo |

Alphabet |

미공개 |

소프트웨어 가상화 업체 |

2023년 |

MX Player |

2025년 |

Wiz |

Alphabet |

320억 달러 |

이스라엘 사이버보안 스타트업 |

2024년 |

Reliance Industries & Disney |

2024년 |

HashiCorp |

IBM |

64억 달러 |

자동화 소프트웨어 |

2025년 |

Fubo |

2024년 |

WalkMe |

SAP |

15억 달러 |

디지털 적응 솔루션의 주요 제공업체 |

Google 및 Google Cloud등을 자회사로 보유한한Alphabet은 2024년 B2B ChromeOS에서 Windows 어플리케이션 가상화 지원목적으로 Cameyo를 인수하여 Chrome에서 Window OS를 사용 가능하게 함으로서 클라우드 컴퓨팅 서비스 품질을 향상시킴과 동시에 2025년 이스라엘 사이버보안 스타트업인 Wiz를 약 320억 달러에 인수하여 클라우드 보안기술을 강화하였습니다. 위즈(Wiz)는 클라우드에 저장된 대규모 데이터에서 보안 위험을 찾아내 제거해주는 서비스를 제공하는 회사로 2020년 설립되어 구글뿐 아니라 Amazon, Microsoft 등 주요 클라우드 기업사들을 고객으로 두고 있었습니다. 이는 빠르게 성장하는 클라우드 컴퓨팅 시장에서 클라우드 보안 능력을 가속하기 위한 투자를 의미하고 있으며 이 투자로 구글은 클라우드 컴퓨팅 보안기술에서 앞서나갈 수 있을 것으로 전망되고 있습니다.

6. 향후 전망

2024년 ChatGPT를 시작으로 생성형 AI가 플랫폼 산업 전반에도 적용되고 있어 향후 플랫폼 시장은 생성형 AI 기술을 기반으로 한 서비스 고도화 및 개인화의 트랜드가 강화될 것으로 예상되며, 인도, 베트남 등의 신흥국의 디지털 인프라가 가속화됨에 따라 신흥 시장 진출을 위한 움직임도 활발해질 것으로 예상됩니다.

이커머스 플랫폼

이커머스 플랫폼 시장은 향후 개인화 및 현실화의 트랜드를 맞이할 것으로 전망됩니다. 생성형 AI기술이 고도화됨에 따라 기업들은 정교화 알고리즘을 통해 개인의 구매 패턴 및 웹 기록을 분석하여 개인화된 경험을 제공하고자 시도하고 있습니다. 개인에게 맞춤형 프로모션 및 쇼핑 어시스턴트 서비스는 고객의 충성도를 높여 이커머스 플랫폼의 락인(Lock-in) 효과를 강화시키는 변수로 작용할 것입니다. 또한 VR, AR 서비스의 고도화는 온-오프라인 쇼핑 간의 경계를 허물어 현실화된 이커머스 경험을 제공할 것으로 예상됩니다. 최근 라이브커머스의 성장 트랜드는 이커머스 시장이 가지고 있는 현실화의 한계를 보완하고 있으며 VR, AR 서비스를 기반으로 한 이커머스 트랜드는 이 같은 한계를 한 층 더 보완함으로써 이커머스 플랫폼의 지속적인 성장 요인으로 작용할 것으로 예상됩니다.

소셜미디어 플랫폼

소셜미디어 플랫폼은 소셜커머스 시장의 확대를 기반으로 성장할 것으로 예상됩니다. 소셜커머스는 소셜 미디어 플랫폼을 통해 제품을 홍보하고 판매하는 것으로 기존 이커머스는 대부분 고객이 웹사이트를 방문하여 제품을 구매하는 반면, 소셜커머스는 페이스북, 인스타그램 같은 소셜 미디어 플랫폼을 통해 고객이 제품에 접근하는 방식입니다. 인스타그램의 경우 플랫폼 내 쇼핑 탭 혹은 라이브 커머스 기능 등을 통해 상품을 홍보/판매하고 있으며, 틱톡의 경우에도 쇼핑 페이지 및 라이브 쇼핑 링크를 통해 소셜 커머스 기능을 제공하고 있습니다.

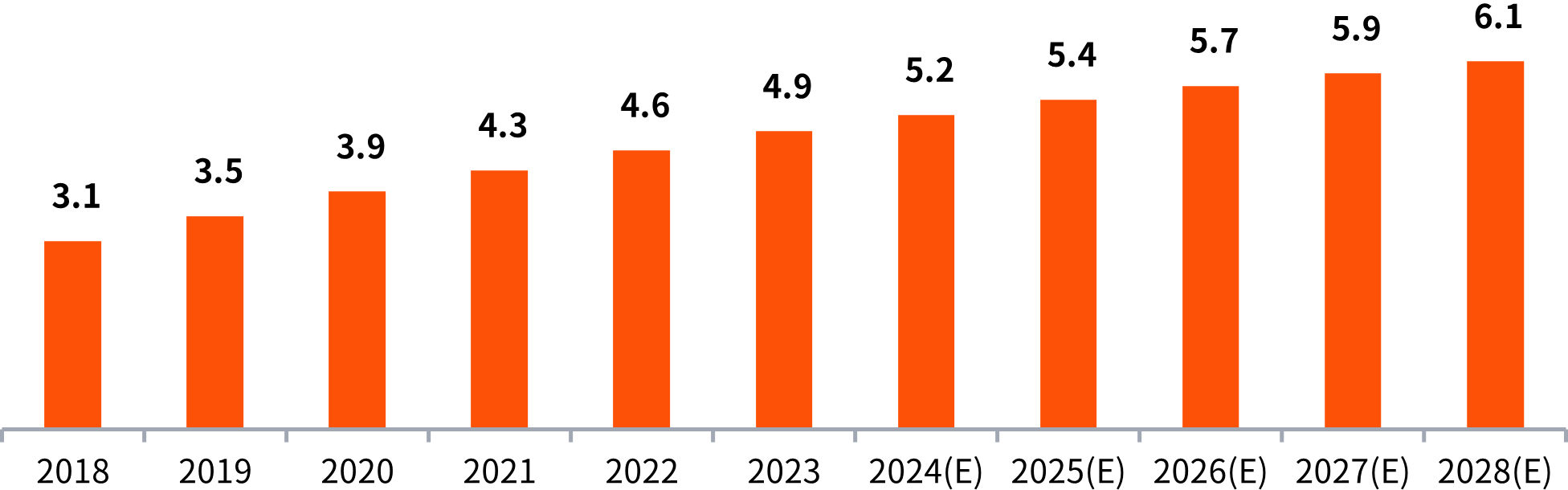

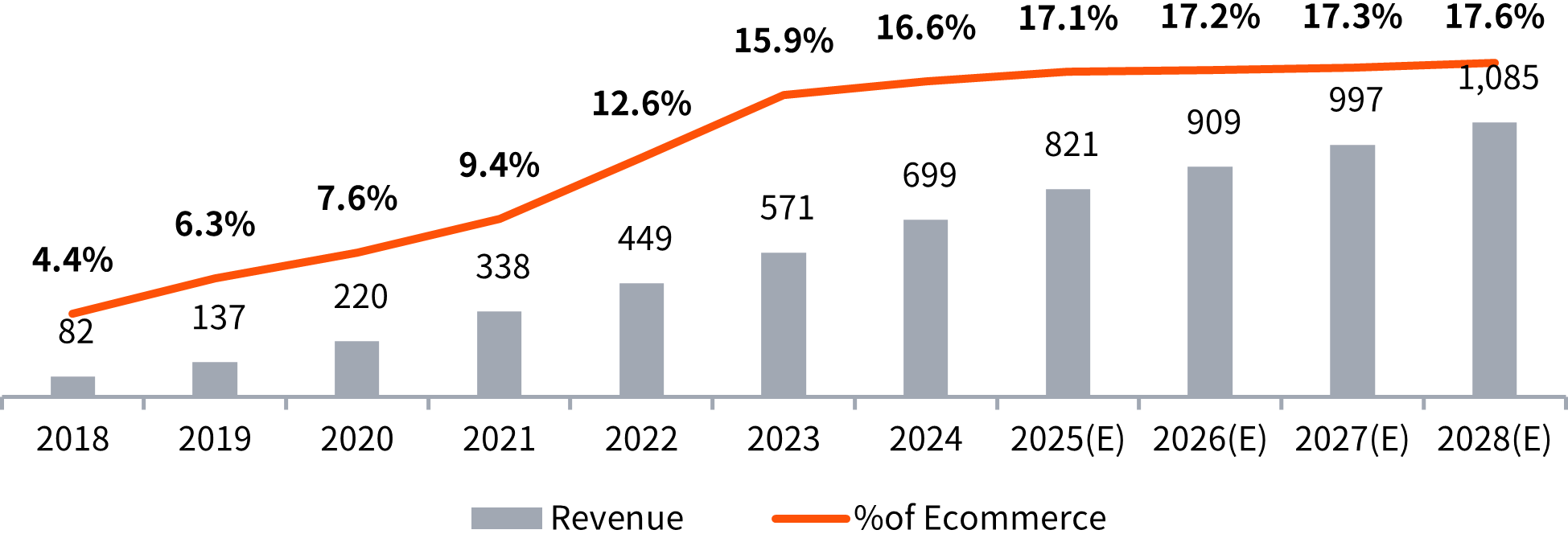

Social commerce revenue (USD in billions)

(Source: Statista Market Insights)

Statista 보고서에 따르면 글로벌 소셜 커머스 시장 규모는 2018년 820억 달러에서 2024년 6990억 달러까지 증가하였으며 2028년 10,850억 달러까지 성장하여 전체 이커머스 시장의 17.6%를 차지할 것으로 예상되고 있습니다.

이처럼 소셜커머스 시장이 글로벌 소셜 미디어 플랫폼(Meta, Tiktok)을 중심으로 성장할 것으로 예상됨에 따라 크로스보더 이커머스 거래는 더 활발해질 것이며 이에 따라 글로벌 소셜미디어 플랫폼 기업의 현지 진출 목적의 M&A 그리고 커머스 기능을 강화하기 위한 이커머스 기업 인수 거래는 더 증가할 것으로 예상됩니다.

콘텐츠 플랫폼

미디어 시장 내 OTT 시장 침투율이 지속적으로 증가하면서 OTT 시장 규모도 확대되고 있으나 그 성장추세는 점차 둔화되고 있으며 주요 글로벌 OTT 플랫폼을 중심으로 시장이 성장하면서 주요 플레이어 간의 콘텐츠 경쟁이 치열해지고 있습니다. 이에 따라 향후 OTT 시장 성장은 인도, 필리핀 등 신흥국을 중심으로 이루어질 것으로 예상됩니다.

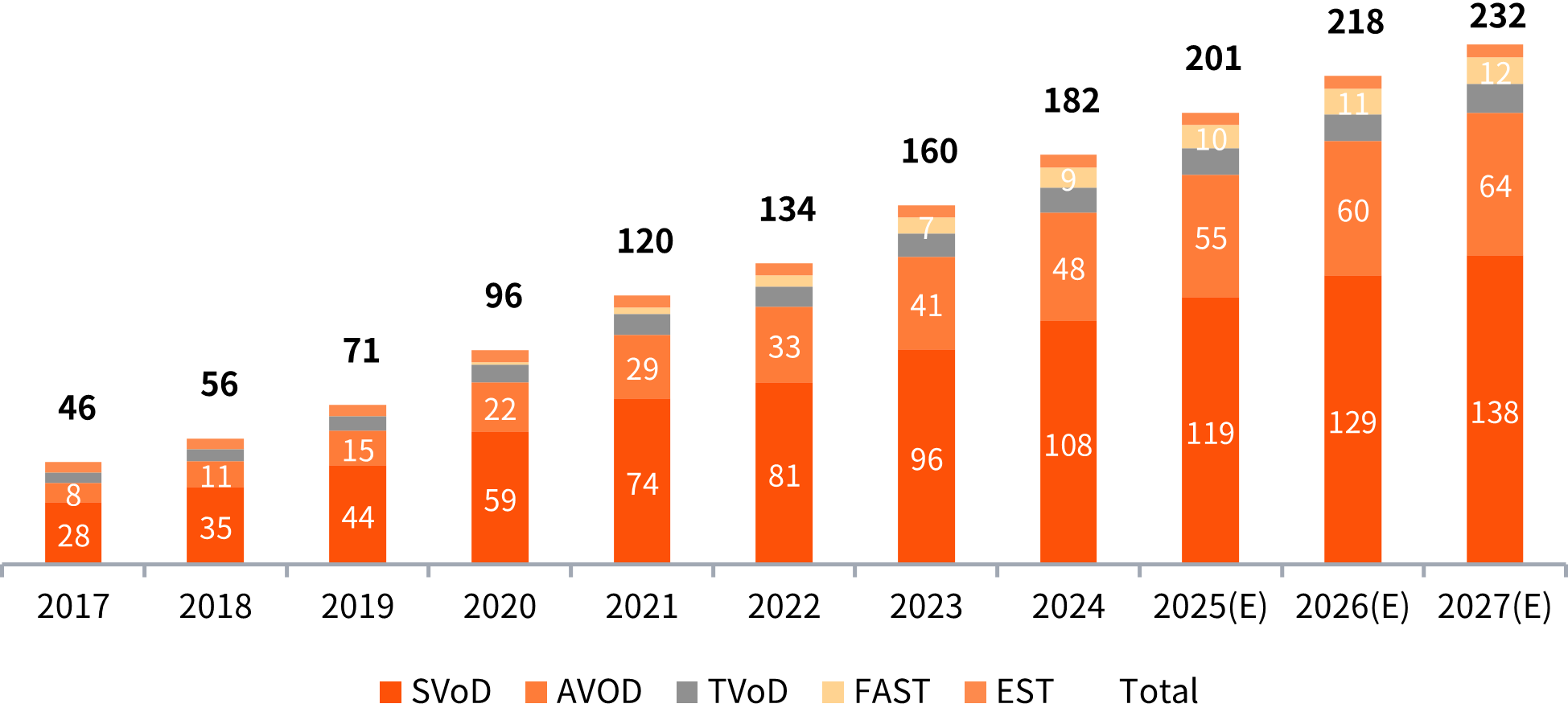

OTT Market Revenue (USD in billions)

(Source: Streaming Video report, Statista)

향후 OTT 시장에서는 물가 상승으로 인해 사용자들의 구독료 부담이 증가함에 따라, 광고 수익 중심의 AVOD 및 FAST 모델이 시장의 재편을 주도할 것으로 보입니다.

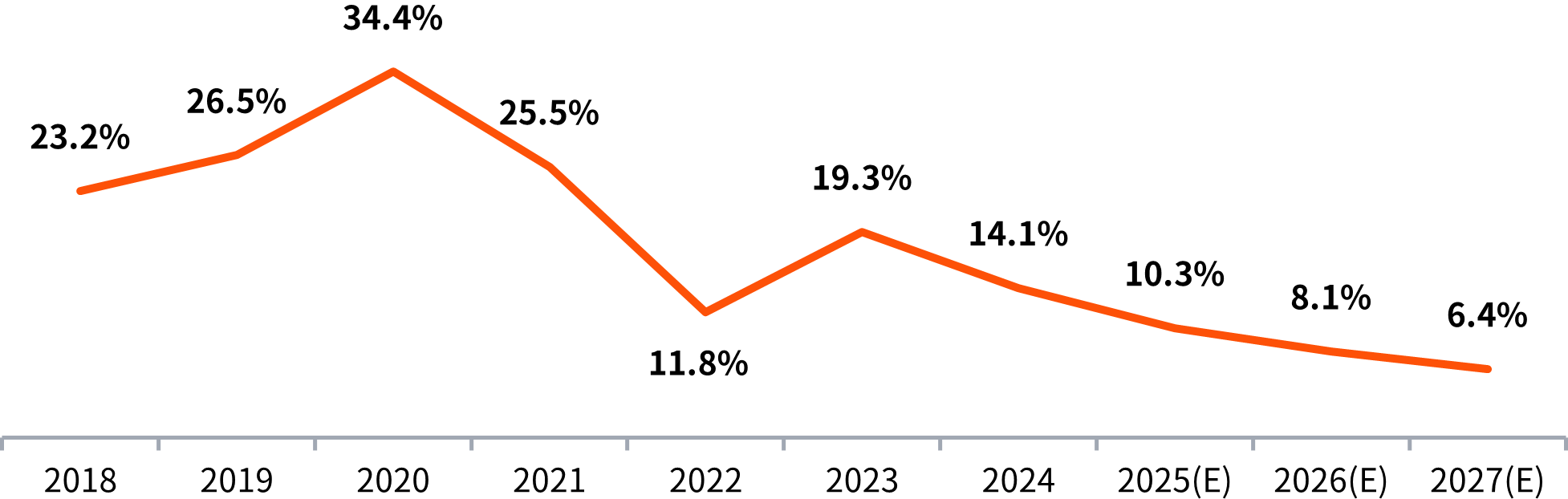

Statista 전망 보고서에 따르면 AVOD 모델의 글로벌 매출 총액은2024년 이후 2027년까지 연 평균 10%, FAST 모델의 경우 연 평균 9% 성장할 것으로 전망되어 OTT시장의 주요 성장 요인으로 작용할 것으로 예상됩니다. 이러한 성장을 통해 OTT 시장 규모는 2024년 1,820억 달러에서 2027년 2,320억 달러로 확대되며, 연 평균 8%의 성장률을 기록할 전망입니다.

기술 플랫폼

기술 플랫폼 시장은 On-premise에서 SaaS(Software as a Service)로 빠르게 전환되고 있습니다. SaaS의 특성상 사용자가 플랫폼 제공 기업의 서버를 이용하기 때문에, 보안을 강화하기 위한 인수 및 합병 거래가 꾸준히 활발할 것으로 예상됩니다. 또한, 생성형 AI의 발전에 따라 고객의 클라우드 데이터를 기반으로 한 AI 서비스가 SaaS와 결합되어 점차 고도화될 것으로 전망됩니다. 실제 전통적인 SaaS 기업인 세일즈포스는 최근 자율형 AI 에이전트 플랫폼 에이전트포스를 출시하여 업무 지원의 영역을 확대하고 있습니다. 또한 기존 SaaS 보안 기업들의 경우에도 AI 기반의 SaaS 솔루션을 제공하는 추세를 보여 향후 기술 플랫폼 시장은 AI SaaS 기술 중심의 트랜드가 확대될 것으로 예상됩니다.