반도체 산업은 AI발 수요 급증, 지정학적 갈등, 공급망의 변화와 기술 혁신 등으로 급격히 변모하고 있습니다. 이러한 변혁의 시기에 경쟁력을 유지하고 나아가 그 변화를 이끌어 나가기 위해서는 미래를 내다보는 전략적 접근이 필수적입니다. 2026 반도체 산업 트렌드 전망은 불확실성과 기회가 공존하는 현 시점에서 반도체 밸류체인의 모든 관계자들이 전략적 결정을 내릴 수 있도록 미래에 대한 통찰을 제공합니다.

수요 전망

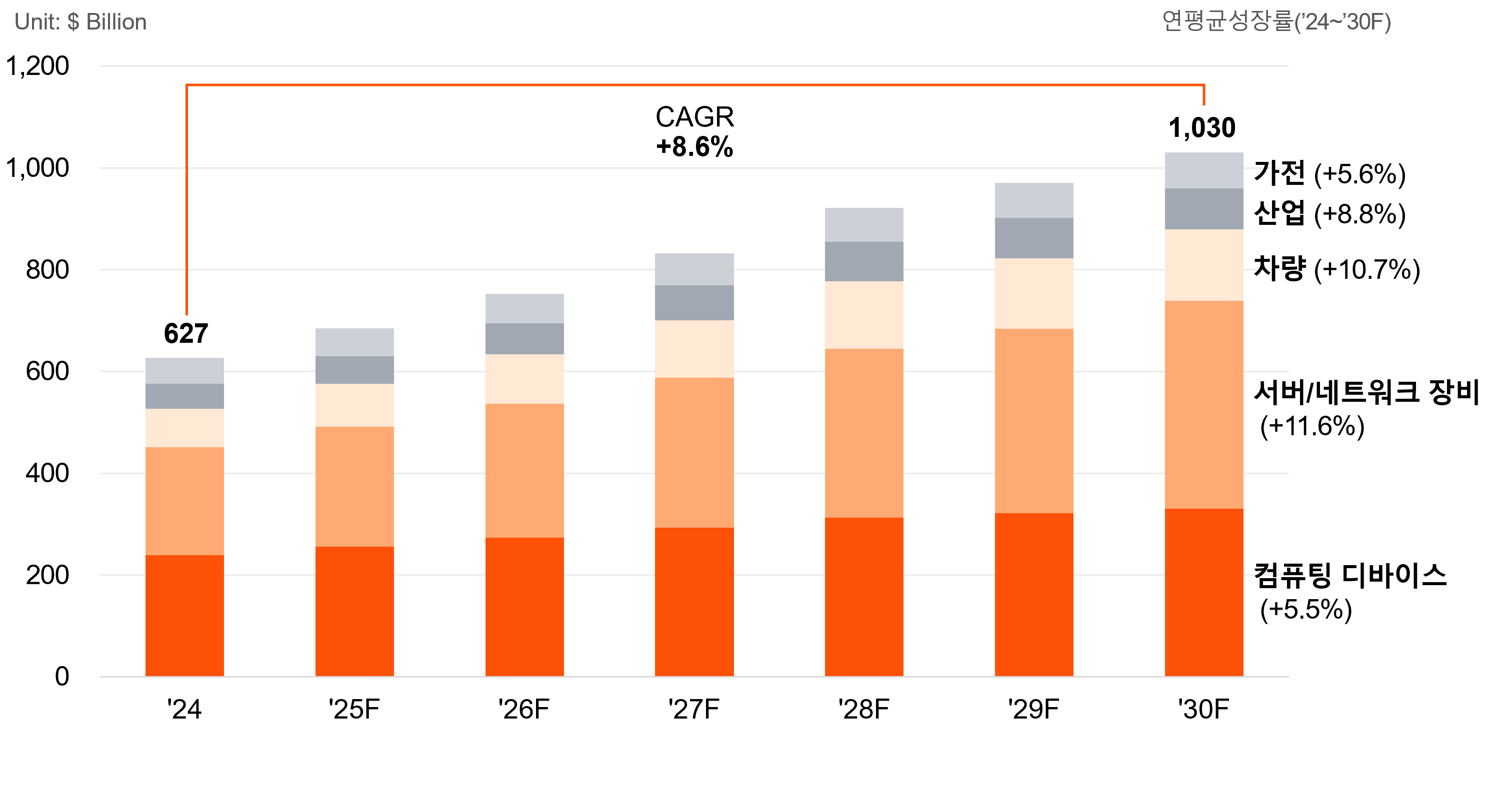

수요처에 따른 반도체 시장 규모 전망

글로벌 반도체 시장은 2024년 약 6,270억 달러에서 2030년 1조 달러 이상 규모, 연평균 성장률은 약 8.6%를 기록하며 성장할 것으로 예상됩니다. 특히 AI의 전방위적인 확산으로 반도체 시장 또한 성장의 모멘텀을 얻게 될 것이며, 특히 서버와 차량용 반도체 시장이 가장 빠르게 확장될 전망입니다.

출처: Omdia, PwC Analysis

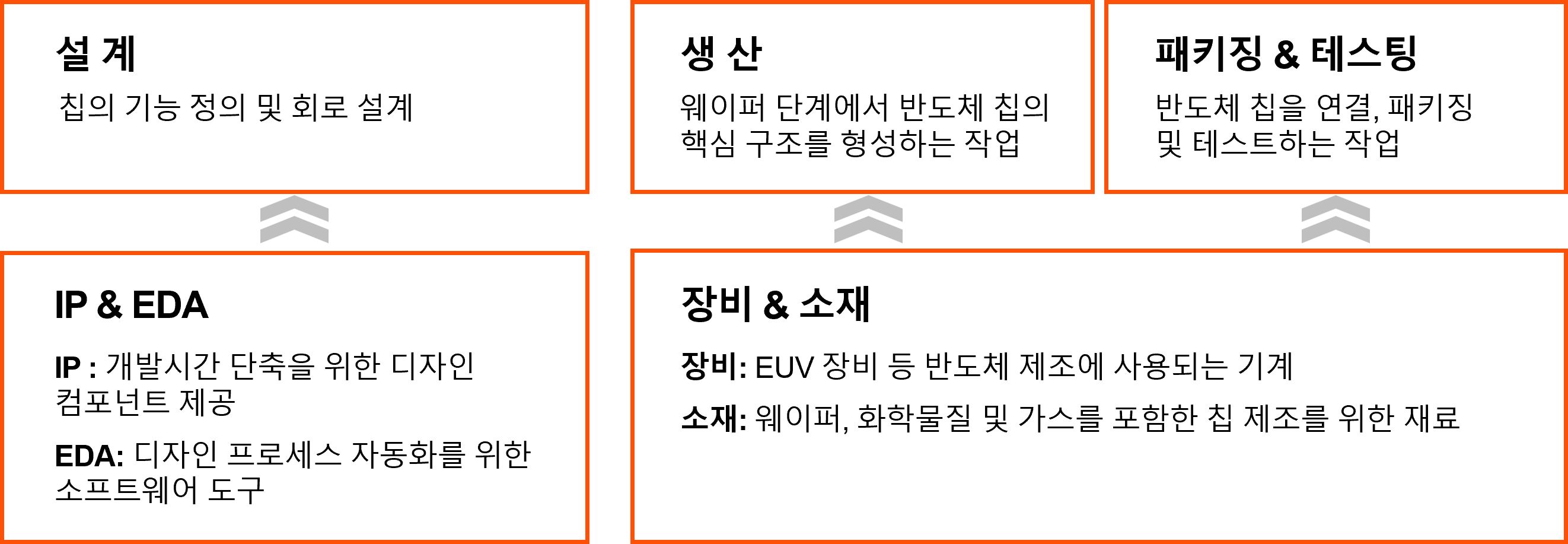

공급 전망

반도체 공급망 구조

What's Next?

2030년 이후 반도체에 영향을 미칠 주요 미래 기술

출처: PwC Analysis

마지막으로 PwC는 2030년 이후 반도체 산업에 상당한 영향을 미칠 신기술을 선정, 분석하였습니다. 2030년 이후 예상되는 무수한 기술적인 혁신들 안에서 반도체는 여전히 핵심적인 역할을 하며 시장을 이끌어 나갈 것으로 전망됩니다. Advanced AI, 완전자율주행, 로보틱스, 양자컴퓨팅, BCI는 높은 실현가능성과 시장성을 기반으로, 2030년 이후의 미래를 항해하는 반도체 플레이어들에게 새로운 시장을 개척할 수 있는 기회로 작용할 것입니다.

신기술의 등장과 이에 주체적으로 대응하기 위한 핵심 고려사항은 PwC의 ‘2026 반도체 산업 트렌드 전망’에서 자세히 확인하실 수 있습니다.

Download the report

PwC 2026 반도체 산업 트렌드 전망

Global semiconductor industry outlook 2026