PwC konverents 2023: 660 minutit sisukaid ettekandeid

Detsember 2023

Kaks päeva, 660 netominutit sisukaid ettekandeid, 380 konverentsikülalist, 25 esinejat, tagasiside korraldusele hindega 9,4 kümne palli skaalal on peamised numbrid, millega 22.-23. novembril Tallinnas Alexela Kontserdimajas toimunud sündmust kokku võtta.

Esimene päev, 22. november

Esimesel päeval andsid PwC partnerid Janno Hermanson ja Ago Vilu ning juhtivaudiitor Oksana Popova ülevaate ees-ootavatest finantsarvestuse (nii IFRS kui RTJ) standardite muudatustest. Üle mitmete aastate on rahvusvahelistes finantsaruandluse standardites (IFRS) muudatused, mis aruandeid lühemaks muudavad. IAS 1 muudatusega peavad ettevõtted 2023. raamatupidamise aastaaruannetes avalikustama vaid selliseid arvestuspõhimõtteid, mis seonduvad oluliste sündmuste/valdkondadega ning annavad edasi olulist ja/või ettevõttespetsiifilist teavet. Inventuur aastaaruande arvestuspõhimõtete osas võimaldab kustutada arvestatava hulga ebaolulisi ning standardsed arvestuspõhimõtteid, selgitas Janno.

Oksanalt saime teada, et IFRS 17 võib olla rakendatav kõikidele ettevõtetele, kes koostavad oma finantsaruanded kooskõlas IFRS-iga, olenemata sellest, millises sektoris nad tegutsevad või kas neil on kindlustuslitsents.

Ago märkis, et “Lõpuks ometi on selged reeglid ettevõtete ühinemise ja jagunemise kajastamiseks. Kes konverentsil ei saanud osaleda, siis saab RTJ 11 muudatuste eelnõuga tutvuda Rahandusministeeriumi kodulehel”.

Esimese konverentsipäeva teises pooles astusid üles Lauri Past, Kristi Ziugov ja Allar Karu, kes rääkisid kõigest olulisest finantsaruandluses, mida praegune makromajanduslik olukord peegeldab ning millele käesoleva aasta majandusaasta aruannet koostades on kõige olulisem tähelepanu pöörata. Muuhulgas oli fookuses varade väärtuse hindamine.

ERP lahendustest automatiseerimise ja ettevõtte juhtimisotsuste tegemise toetamisel jagas Tarmo Meresmaa PwC Eesti poolt läbiviidud uuringu tulemusi - tuues välja, et ERPi kasutuselevõttu soodustab olemasoleva tarkvara uuendamise ja integreerituse vajadus. Samuti peab ettevõte ise oskama sõnastada vajadusi selgelt ning hindama kas ERPi teenusetugi suudab seda piisavalt lihtsalt ja arusaadavalt ettevõttes juurutada. Kaasaegsed ERP lahendused pakuvad kasutajatele vajalikke funktsioone ja võimalusi.

ERPi teemal, kuid teises võtmes arutles Tarvi Tara Rocksoftist tehisintellekti mõjust äriprotsesside automatiseerimisel, optimeerimisel ja andmeanalüüsil, samas tuues kaasa ka erinevaid "väljakutseid". Üheks väljakutseks nimetas Tarvi seda, et hetkel puudub generatiivsel AI-l “suure pildi nägemine” ning teisalt ka genereeritud info tõepärasus reaalses kontekstis. Siiski on juba praegu tänu tehisintellektile mitmeid häid kasutusvaldkondi jaekaubanduses, finantsis, tarneahelates ja ka näiteks meditsiinitehnoloogias ning aastaks 2030 automatiseeritakse konsultatsioonifirma McKinsey uuringu kohaselt ligi 50% inimeste poolt tehtud tööst.

Viimaste aastate keskkond on olnud kõike muud kui stabiilne, mistõttu kutsusime Erle Kildjeri Infovarast rääkima kaasaegsest eelarvestamisest, mis sobib just kiirete muutuste või kriiside ajal, ning kuidas seda üle-ettevõttelist integreeritud planeerimist teha selliselt, et see oleks kõiki põhiprotsesse hõlmav ning efektiivne. Kuigi uuringute järgi kasutab Excelit eelarvestamiseks jätkuvalt valdav enamus ettevõtetest, on viimase aasta suurimaks trendiks integreeritud ja ennustava planeerimise kasutuselevõtt, mis baseerub tehisintellekti tehnoloogial.

Konverentsi esimese päeva lõpetasid Lenno Uusküla (Luminor) ja Kaspar Oja (Eesti Pank) andes osalejatele süvasissevaate meie majandusse. Pilt eurooplasena ei ole täna optimistlik, majanduse konkurentsivõime on vähenenud, samas on selgelt suurenenud tarbijate kindlustunne. Eestlasena Euroopas pole värvid kahjuks oluliselt helgemad - tööjõukäsi on vananeva rahvastiku tõttu iga aastaga vähem, inflatsioon on keskmise eestlase ostujõu viinud madalamaks sarnase sissetulekuga eurooplasest ning karmistuv maksupoliitika uute maksude näol tõstab erasektori koormust veelgi. Positiivsest vaatest loovad keerulised ajad vajaduse nutikateks lahendusteks (mh arvestades rohe-üleminekut) ning võttes arvesse varasemal praktikal põhinevat Eesti kohanemisvõimet ja paindlikkust, näeme varem või hiljem taas kasvu.

Teine päev, 23. november

Konverentsi teise päeva esimene pool võttis ette olulised ESG teemad. Merili Vares (PwC) rääkis kestlikkusaruande vajalikkusest kestlikkusaruande direktiivi (CSRD) vaatest. Kestlikkusaruanne eeldab ka väärtusahela kirjeldamist, kuhu kuulub enamik ettevõtteid, seega aruandekohustus ei puuduta ainult suurettevõtteid. Merili rääkis ka jalajälje ja ettevõtte mõju arvutamise põhimõtetest. Samuti selgitas topeltolulisuse printsiipi ning seda, et peame rohkem hakkama analüüsima ESG tulevikumõjusid ettevõttes. Seni on finantsmõju arvutamine olnud suurimaks pähkliks ettevõtetel.

Mihkel Jugaste (Graanul Invest AS) ja Anneli Turkin (Tallinna Lennujaam) arutasid kellel on suurem jalajälg ja kuidas seda vähendada. Tuleb tõdeda, et selle selgeks tegemine on veidi keerukam, kui arvata võiks, kuna arvutada on päris palju ja seda erinevaid järjest karmistuvaid standardeid arvesse võttes - REDII metoodika, CSRD, GHG Protocol, ACERT, ACA ja UN SDG jt. Mihkel tõi välja, et aruandluskohustus soodustab ka innovatsiooni, ehk andmete kogumise automatiseerimist ja uute tehnoloogiate arendamist ja loomist. Väike jalajälg ilma tõenditeta = suur jalajälg.

Anneli rääkis kliimariskide maandamisest ja missioonist luua süsinikneutraalne lennujaam keskendudes elektrienergia ja masinpargi CO2 heite vähendamisele, aga ka ringmajandusse investeerimisele. Ka Anneli tõi välja tarneahela seotuse, seega hankeid tehakse CO2 neutraalsust silmas pidades.

ESG konverentsi sessiooni lõpetas paneeldiskussioon, milles osalesid Tatjana Vakulenko (SEB), Jaanus Uiga (Bolt), Janno Hermanson (PwC) ja Merili Vares (PwC) arutledes kestlikkusaruande, ringmajanduse ja kogukonna mõju teemadel. Tatjana rõhutas, et algandmed ja numbrid peavad olema usaldusväärsed ja kättesaadavad, et alguspunkt fikseerida, seejärel saab hakata eesmärgistama. Audiitori vaatevinklist on kestlikkusaruanne suunatud tulevikku, mis on senise praktikaga (tagasivaatav) veel harjumatu, lisas Janno. Paneelis räägiti ka kliimariskide finantsilisest mõjust, tagatisvaradest ja füüsilistest riskidest. Tatjana lisas, et ka riik võiks rohkem abiks olla kliimariskide hindamisel. Jaanus märkis, et aruandesse infot lisades tuleks ka võrrelda teiste turuosaliste keskmistega, et lugeja mõistaks numbrite väärtust ja kogu konteksti. Jaanus lisas, et ringmajandust rakendada kogu ettevõttes korraga on keeruline, parim on alustada väiksemate üksuste või toodetega ja sealt kasvada edasi.

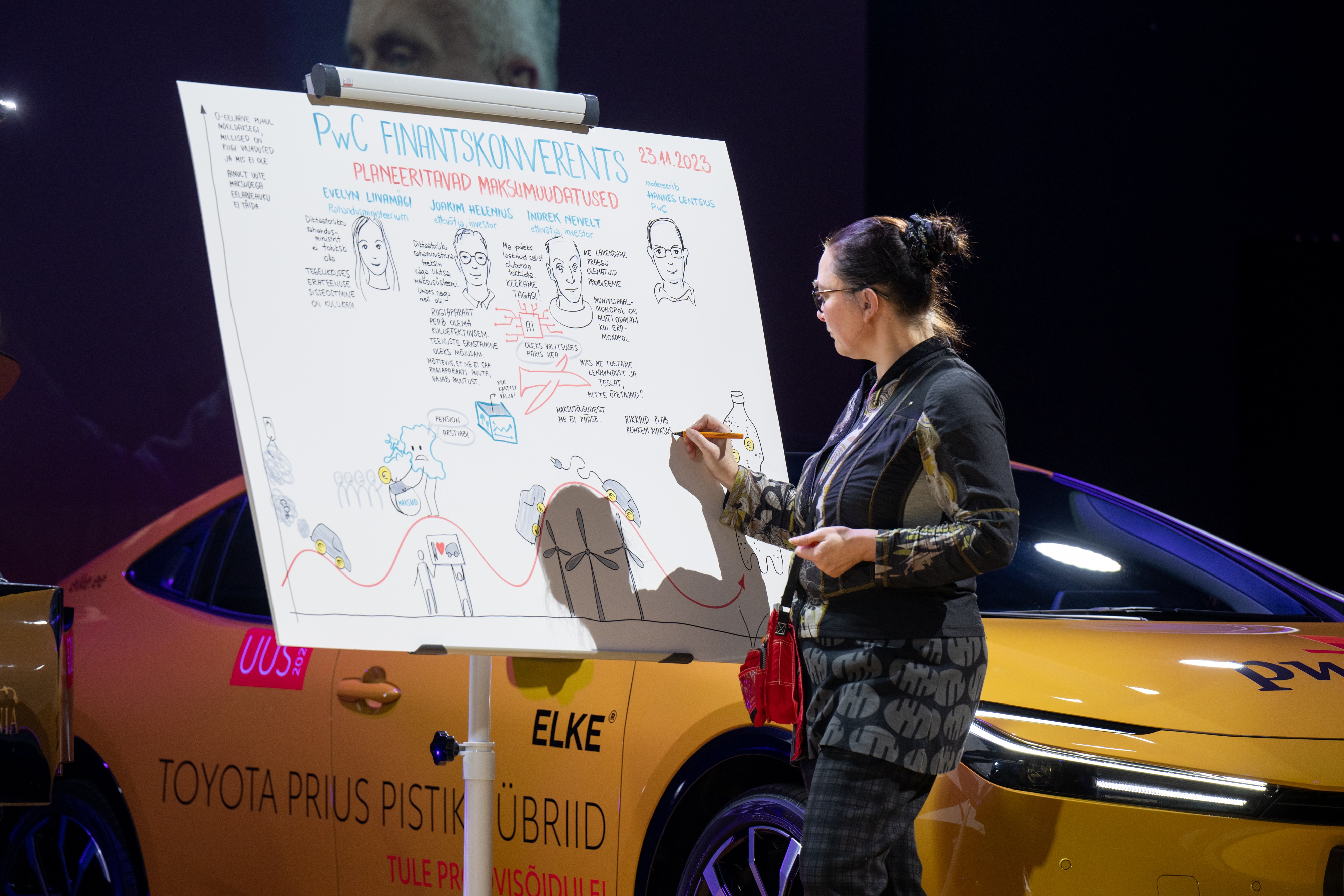

Päeva teise poole avangu tegi paneeldiskussiooni modereerija Hannes Lentsius, PwC maksuteenuste teenusliini juht. Paneeldiskussioonis arutlesid Evelyn Liivamägi Rahandusministeeriumist ning ettevõtjad Joakim Helenius ja Indrek Neivelt ja Hannes Lentsius (PwC) teemal, kas ja milliste maksude tõstmine eelarvedefitsiidiga riigis (nagu Eesti) on vajalik ning mõistlik. Kas maksude tõstmine on vananeva elueaga riigis vältimatu või leiame puudujäägi katte muudest valdkondadest?

Hannes Lentsius (PwC) jagas konverenetsil põnevaid kokkuvõtteid maksualasest kohtupraktikast ja ülevaadet olulisematest Euroopa ja Eesti kohtupraktika keerdkäikudest nii käibemaksu kui ka tulumaksu valdkonnas. Näiteks millal on juhatuse liige vastustav äriühingu maksuvõla eest? Nimelt maksuhaldur peab tõendama tahtlust või rasket hooletust maksude tasumisel. Üheks teiseks kaasuse näiteks tõi ta sisendkäibemaksu mahaarvamise - nimelt ei sõltu see sellest, kas tehingu teine pool käibemaksu tasus või mitte, sest ainuüksi tehingu näilisus on piisav mahaarvamise mittevõimaldamisel. Samuti tõi ta näiteid kinnisvara maksustamisest.

Mis on saanud miinimummaksust, mida tähendavad fasters, unshell ja befit? Kuidas mõjutab digiajastu käibemaksu? Ülevaade OECD ja Euroopa Komisjoni algatustest rääkis meile Helen Pahapill (Rahandusministeerium).

Miinimummaks on kohustuslik EL-s, kuid vabatahtlik ülejäänud maailmale. Eestis on viis 750 mln euro kogutuluga kontserni emaühingut ja umbes 350 välismaise kontserni tütarühingut, kelle puhul miinimumtulumaks rakenduks. Helen rääkis UNSHELList ehk variühingute kasutamise takistamisest, kuid arutelud veel käivad ning selle rakendamine on EL-s lahtine. Lisaks rääkis ta ülemääraselt kinnipeetava maksu vähendamisest kiirematele ja turvalisematele menetlustele, et kapitaliturg toimiks efektiivsemalt (FASTER). BEFIT on Business In Europe: Framework for Income Taxation, mille eesmärk on luua ühtne ettevõtte tulumaksubaas EL-s.

Eneli Tomingas (Maksu- ja Tolliamet) rääkis siirdehindadest ja kontsernisiseste tehingute hinnastamisest ning peamistest probleemidest praktikas. Näiteks pole siirdehindade peale mõeldud või on dokumentatsioon puudulik. Eneli soovitus on mõelda nende peale enne tehingute tegemist, ka võrdlusandmed peavad vastama nõuetele. Laenude puhul tõi ta näiteid tehingute ümberkvalifitseerimisest ja kommertspandi seadmisest. Eneli rääkis ka juhtimisteenuste ja teenuste müügi hinnastamisest.

Täieliku ülevaate jõustunud ja ees ootavatest maksumuudatustest andis Lasse Lehis (Eesti Maksumaksjate Liit). Olulisemateks muudatusteks on maksumäärade tõus - üldine maksumäära kasv, aga ka ajakirjandusel ja ka majutusteenustel. Lasse tõi näiteid, millal käive ettevõttes reaalselt tekib käibemaksukohustuslase seaduse mõistest. Samuti rääkis ta, mida uue käibemaksumäära arvestades peab teenuse perioodi puhul silmas pidama, ehk milline dokumentatsioon ja millisel ajahetkel peab olema esitatud.

Kokkuvõtteks

Sellega saigi konverentsile selleks korraks joon alla tõmmatud. Tagasisidet andnud konverentsikülalised mainisid enim meeldinud sessioonidest kõige sagedamini esimese päeva süvavaadet majandusse ning teise päeva maksude paneeldiskussiooni.

Kohtume juba PwC konverentsil 2024! PwC Konverents - see on elamus!

Võta meiega ühendust