Europos Sąjunga siekia, kad tvarumo informacijos teikimas taptų toks pat svarbus ir pasiektų tokį patį kokybės lygį kaip ir finansinės ataskaitos. Toks yra pagrindinis Bendrovių tvarumo atskaitomybės direktyvos (angl. Corporate Sustainability Reporting Directive, CSRD) tikslas.

Pagrindiniai CSRD aspektai:

CSRD kalba apie tvarumą plačiąja prasme ir apima informacijos atskleidimo reikalavimus, susijusius su įvairiais aplinkosaugos, socialiniais ir valdysenos (angl. Environmental, Social, Governance) aspektais.

Pagal CSRD įmonės turi rinkti, apdoroti ir skelbti didelį kiekį duomenų ir informacijos. Siekiant tai padaryti reikės įdiegti naujas sistemas, procesus ir valdymo struktūrą.

- Įmonės, rengdamos tvarumo ataskaitas, turi atlikti reikšmingumo vertinimą dvejopu požiūriu (angl. double materiality assessment). Vertinimas dvejopu požiūriu apima įmonės poveikio aplinkai ir visuomenei vertinimą ir tvarumo aspektų poveikio vertinimą įmonei. Šis įmonės atliekamas reikšmingų tvarumo aspektų nustatymas lems, kokią detalesnę informaciją įmonė privalės atskleisti tvarumo ataskaitoje.

- Tvarumo ataskaitoms yra privalomas išorinis užtikrinimas (tam tikra audito forma, taikoma tvarumo ataskaitoms) – šiuo metu ribotos apimties, o vėliau bus numatoma, kad bus taikomas pakankamas, aukštesnio laipsnio, užtikrinimas.

CSRD iš pirmo žvilgsnio: kas, kada, ką ir kaip?

CSRD kyla iš Europos žaliojo kurso ir Tvaraus augimo finansavimo veiksmų plano. Šiais planais siekiama pertvarkyti ES ekonomiką į modernią, konkurencingą, kuri būtų naudinga žmonėms ir užtikrintų stabilumą, darbo vietų kūrimą, augimą ir investicijas. ES tikslas – tapti pirmąja pasaulio ekonomine galia, kuri iki 2050 m. pasieks nulines šiltnamio efektą sukeliančių dujų emisijas.

Nuo 2024 m. liepos 1 d. įsigaliojo įstatymai, įgyvendinantys Bendrovių tvarumo atskaitomybės direktyvos (CSRD) nuostatas Lietuvoje. Pakeitimai įtvirtina privalomus reikalavimus dėl įmonių tvarumo informacijos atskleidimo metinėse ataskaitose bei jos užtikrinimo.

- Kam taikoma CSRD?

- Nuo kada taikoma?

- Kokią informaciją teikti?

- Kaip teikti informaciją?

Kam taikoma CSRD?

Įmonėms, kuriuos jau dabar turi atskleisti nefinansinę informaciją t.y. tam tikros didelės viešojo intereso įmonės (500+ darbuotojų) ir jų grupės.

Be aukščiau minėtų didžiųjų viešojo intereso įmonių, CSRD reikalavimai bus taikomi visoms didelėms įmonėms ir įmonių grupėms, t.y. toms, kurios atitinka du iš trijų, žemiau pateiktų, kriterijų:

- apyvarta viršija 50 mln. eurų per metus,

- balanse nurodyto turto vertė viršija 25 mln. eurų,

- vidutinis metinis darbuotojų skaičius – daugiau kaip 250 darbuotojų.

Vėlesniais metais į CSRD apimtį pateks mažos ir vidutinės listinguojamos įmonės, kitos tam tikrus kriterijus atitinkančios ES įmonės ir trečiųjų šalių įmonės (atitinkančios numatytus kriterijus).

Skaičiuojama, kad galiausiai CSRD reikalavimai bus taikomi keliems šimtams įmonių Lietuvoje, tačiau įmonėms, kurios teiks ataskaitas pagal ESRS, bus reikalinga tvarumo informacija iš tiekėjų bei partnerių, tad įmonių, kurias palies CSRD, bus kur kas daugiau.

Nuo kada taikoma?

Direktyvos nuostatos bus taikomos palaipsniui t.y. skirtingoms įmonių kategorijoms pareiga teikti tvarumo informaciją kils ne vienu metu:

- Didelėms viešojo intereso įmonėms ir didelę įmonių grupę patronuojančioms įmonėms, kurių darbuotojų skaičius viršija 500 ir jų grupėms, ir kurios yra listinguojamos bendrovės, bankai, Centrinės kredito unijos, draudimo ar perdraudimo įmonės*

- – už 2024 finansinius metus (ataskaita teikiama 2025)

Didelėms įmonėms (žr. pirmiau nurodytus kriterijus) ir jų grupėms – už 2025 finansinius metus (ataskaita teikiama 2026).

Į biržos sąrašus įtrauktoms mažoms ir vidutinėms įmonėms; kitoms tam tikrus kriterijus atitinkančioms įmonėms (pvz., kredito įstaigoms)

– už 2026 finansinius metus (ataskaita teikiama 2027).

Ne ES įmonėms (atitinkančioms tam tikrus kriterijus)

– už 2028 finansinius metus.

Laikas įgyvendinti reikalavimus yra išties trumpas. Didelės viešojo intereso įmonės (įmonės, kurioms šiuo metu taikomi NFRD numatyti reikalavimai) turės būti pasirengusios teikti ataskaitas pagal naujus standartus jau už ateinančius 2024 metus.

Pastaba: Specialios taisyklės taikomos kredito įstaigoms ir draudimo įmonėms

* Vadovaujantis Lietuvos Respublikos įmonių ir įmonių grupių atskaitomybės įstatymo 41 str., taikoma tam tikrų kategorijų viešojo intereso įmonėms:

- įmonėms, kurių vertybiniais popieriais leista prekiauti ES reguliuojamoje rinkoje (listinguojamos bendrovės);

- bankams Centrinėms kredito unijoms, draudimo įmonėms arba perdraudimo įmonėms.

Kokią informaciją teikti?

CSRD numato, kad įmonės turi paskelbti, kokią tvarumo strategiją yra suformavusios, kokie su ja susiję tikslai yra keliami, kokios politikos ir priemonės yra skirtos šiems tikslams pasiekti, kaip yra stebima pažanga ir kaip atskleidžiami rezultatai. Detalūs reikalavimai išdėstyti Europos tvarumo atskaitomybės standartuose (ETAS) (angl. European Sustainability Reporting Standards, ESRS).

Kaip teikti informaciją?

Tvarumo ataskaita taps privaloma ir neatsiejama įmonės ataskaitų dalimi ir turės būti parengta pagal ESRS. Įmonės turi užtikrinti, kad informacija yra prieinama, pateikta pagal nustatytą struktūrą ir patikrinta trečiosios šalies (reikalingas išorinis užtikrinimas). Šiais reikalavimais siekiama pagerinti ESG informacijos kokybę, patikimumą, skaidrumą, palyginamumą ir prilyginti ją finansinei informacijai.

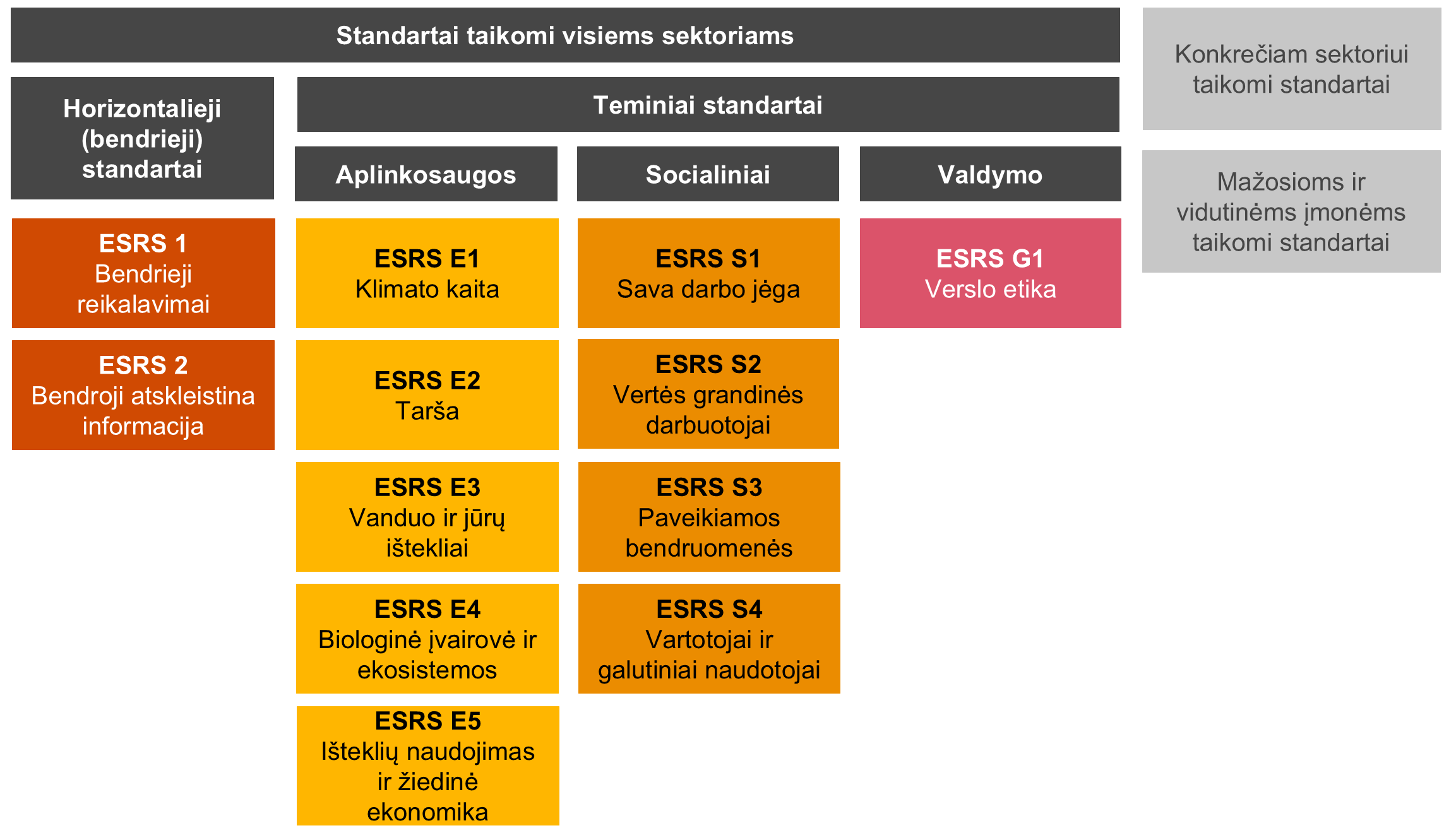

Nauji standartai – ESRS

CSRD pagrindas – Europos tvarumo atskaitomybės standartai (angl. European Sustainability Reporting Standards, čia ir toliau – ESRS). Pirmąjį rinkinį, sudaro 12 standartų.

Pirmieji du ESRS standartai apima bendrus reikalavimus ir informaciją. Pavyzdžiui, juose pateikiami pagrindiniai principai ir nurodoma, kokia informacija susijusi su strategija, valdymu ir sprendimais dėl reikšmingų sričių turi būti atskleidžiama. Likę 10 standartų apima įvairius EGS aspektus (žr. pav.).

Šiuose standartuose (12) nurodomi „Atskleidimo reikalavimai“ ir „Taikymo gairės“. Juose tiksliai aprašyta, kaip reikėtų atskleisti informaciją. Vėliau bus priimti ir atskiriems sektoriams skirti standartai ir standartai, pritaikyti mažoms ir vidutinėms įmonėms bei ne ES įmonėms.

Įgyvendinant CSRD reikės atlikti didelį šuolį į priekį

Pagal CSRD įmonės turės skelbti daug naujos ir labai konkrečios informacijos, tad daugeliui įmonių reikės išties didelio šuolio į priekį administruojant duomenis, užtikrinant kontrolę. Šiuo metu tvarumo informacija neretai yra renkama ir tvarkoma naudojant įprastas skaičiuokles, tačiau dėl didelio reikalingų duomenų kiekio ir jų pobūdžio, poreikio duomenis konsoliduoti ir teikti ataskaitas kasmet, taip pat siekiant, kad tvarumo informacijos teikimo procesas būtų efektyvus, gali būti reikalingi nauji sprendimai. Svarbu įvertinti, kad informacija, kurią reikės atskleisti bus kokybinė, ir kiekybinė, žvelgianti tiek į praeitį, tiek ir į ateitį, apibūdinanti trumpą, vidutinės trukmės ir ilgą laikotarpį, ir apimanti visą vertės grandinę.

Įmonė, nustačiusi, kad konkreti tvarumo sritis yra reikšminga (t.y atlikusi reikšmingumo vertinimą dvejopu požiūriu) turės atskleisti informaciją apie turimas politikas, veiksmus ir tikslus, kuriais valdo susijusį poveikį ir rizikas bei naudojasi galimybėmis. Alternatyviai, įmonės gali nurodyti, kad tokių politikų, veiksmų, tikslų tiesiog neturi. Vis dėlto tuomet kyla klausimas, ar tai yra pozicija, kurią įmonės norės užimti. Jei įmonė sieks tvarumo tikslų ir norės išlikti konkurencinga, ruoštis reikėtų pradėti jau dabar, pavyzdžiui, pasirengti atitinkamas politikas, išsikelti tikslus ir t.t.

Tikėtina, kad vertės grandinė daugeliui įmonių taps iššūkiu kelyje į atitiktį CSRD reikalavimams. Manome, kad įmonėms kils tokie su duomenimis ir technologijomis susiję iššūkiai, kaip: efektyvus duomenų surinkimas ir konsolidavimas įmonės ar grupės viduje bei duomenų valdymas, IT sistemų pritaikymas ir diegimas, duomenų surinkimas iš tiekėjų, partnerių ir informacijos patikimumo užtikrinimas.

Naujovė: tvarumo ataskaitas peržiūrės trečioji šalis

Iki šiol įmonių skelbiama tvarumo informacija dažnai turi nemažai trūkumų – neretai informacijos tiesiog trūksta, ji yra neišsami, trūksta patikimumo ir skaidrumo. Taip pat tvarumo informaciją neretai sunku rasti, suprasti ir palyginti.

Siekiant gerinti teikiamos tvarumo informacijos kokybę ir palaipsniui prilyginti ją įmonių teikiamai finansinei informacijai, CSRD numato, kad tvarumo informacija turi būti užtikrinta trečiosios šalies. Perėjimas prie tokio pat lygio užtikrinimo (audito) kaip finansinių ataskaitų bus laipsninis – iš pradžių bus reikalingas „ribotas užtikrinimas“, o vėliau numatoma pereiti prie aukštesnio lygio, „pakankamo užtikrinimo“. Svarbu atkreipti dėmesį, kad pirmosioms ataskaitom jau yra reikalingas užtikrinimas.

Kaip mes galime padėti?

„PwC“ teikia šias su CSRD reikalavimų įgyvendinimu susijusias paslaugas:

- Reikšmingumo vertinimas dvejopu požiūriu.

Tvarumo ataskaitų rengimas pagal ESRS.

- Jūsų dabartinės ataskaitos trūkumų įvertinimas (palyginimas su ESRS reikalavimais) ir veiksmų plano parengimas.

- Konsultacijos su CSRD ir ESRS susijusiais klausimais.

Pasirengimas išoriniam užtikrinimui.

Duomenų valdymo sprendimai (pvz. ŠESD emisijų skaičiavimai).

Mokymai jūsų įmonės vadovams, darbuotojams CSRD ir kitais tvarumo klausimais.

Teikdami paslaugas remiamės savo pasauline patirtimi ir dalinamės geriausia tarptautine praktika.

Susisiekite su mumis

Jonas Balsys

Direktorius, Kapitalo rinkų, apskaitos konsultacijų ir tvarumo paslaugų grupės vadovas, PwC Lietuva

Tel. +370 682 71407