{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

La 29ª Global CEO Survey ha raccolto le risposte di 1.093 CEO del settore Consumer Markets (CM) nel mondo, di cui 39 in Italia. Il settore si trova oggi in un contesto caratterizzato da pressioni esogene, dalla polarizzazione delle minacce e da una crescente complessità competitiva.

Nonostante un moderato ottimismo verso l’economia globale, i CEO italiani CM mostrano una significativa cautela sulla crescita della propria azienda: solo il 25% prevede un aumento del fatturato nei prossimi 12 mesi, contro il 31% del campione globale.

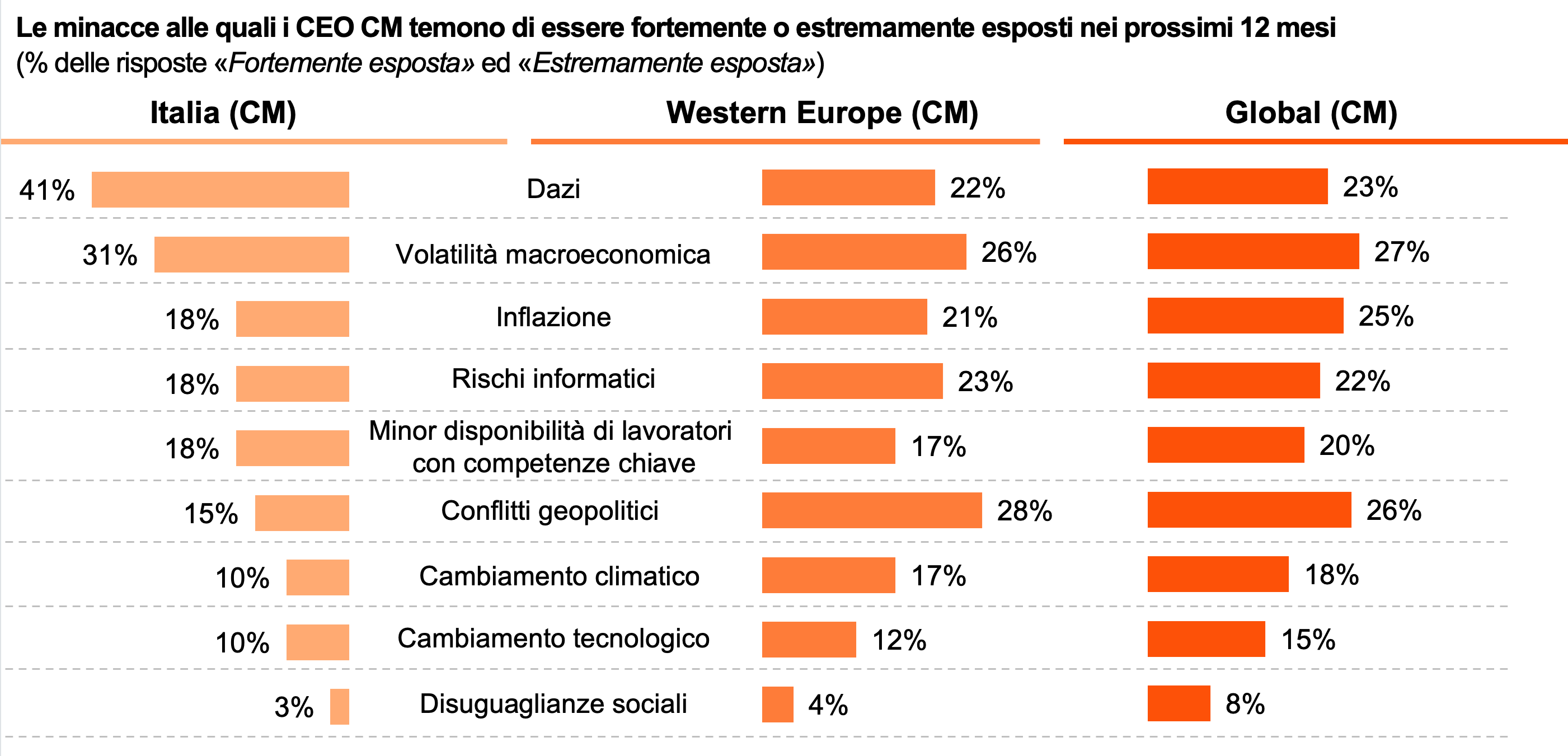

Il panorama italiano diverge da quello globale: mentre a livello internazionale i CEO CM percepiscono come principali rischi i conflitti geopolitici e la volatilità macroeconomica, in Italia pesa soprattutto l’impatto dei dazi (41% vs. 22% media Italia cross-industry) e dell’instabilità macroeconomica (31% vs. 18% media Italia cross-industry).

A ciò si aggiunge un insieme di timori interni che riflette la fragilità del modello organizzativo. L’adeguatezza della leadership è la principale preoccupazione dei CEO italiani CM, seguono il bilanciamento tra persone e costi del lavoro e la velocità della trasformazione tecnologica.

Le minacce esterne e interne definiscono un quadro in cui la resilienza diventa un imperativo strategico.

Il ruolo della leadership emerge come leva critica. In Italia l’agenda dei CEO è fortemente sbilanciata su attività di breve termine: il tempo dedicato a iniziative con orizzonte oltre i cinque anni è quasi sei volte inferiore rispetto alle attività a meno di un anno.

Questa dinamica indebolisce la capacità dell’organizzazione di innovare e prepararsi a scenari futuri.

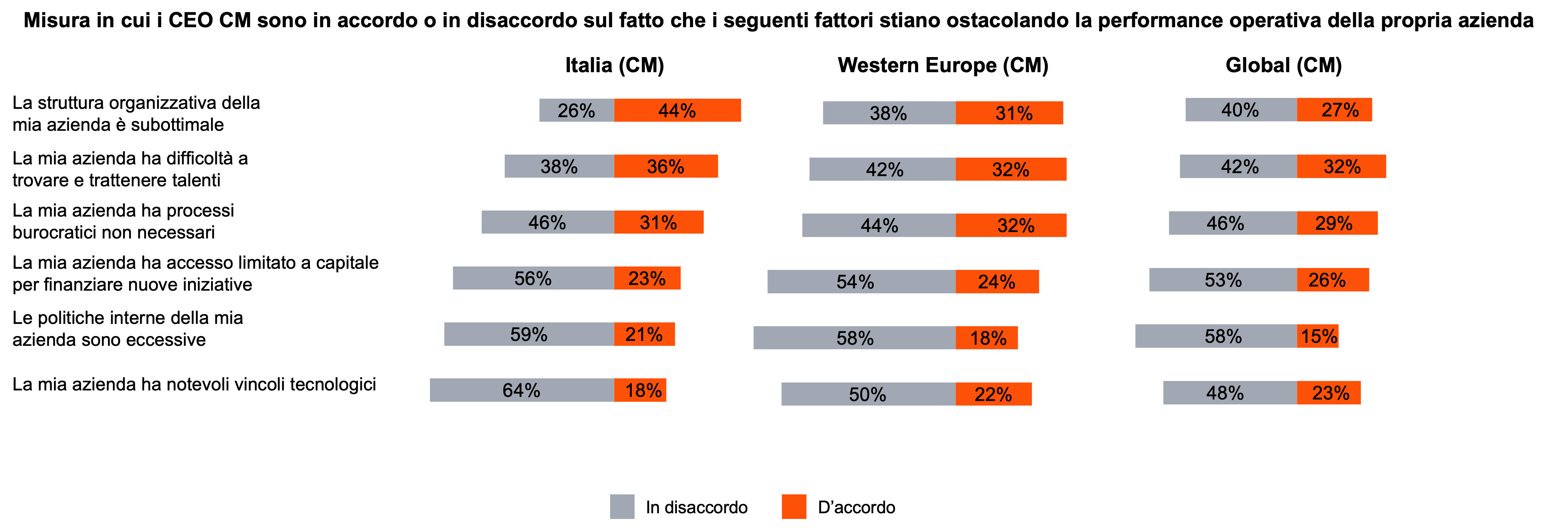

Tra gli ostacoli maggiori alla performance operativa vi sono:

Una trasformazione efficace richiede quindi una leadership in grado di semplificare, riorientare le priorità e investire in competenze strategiche.

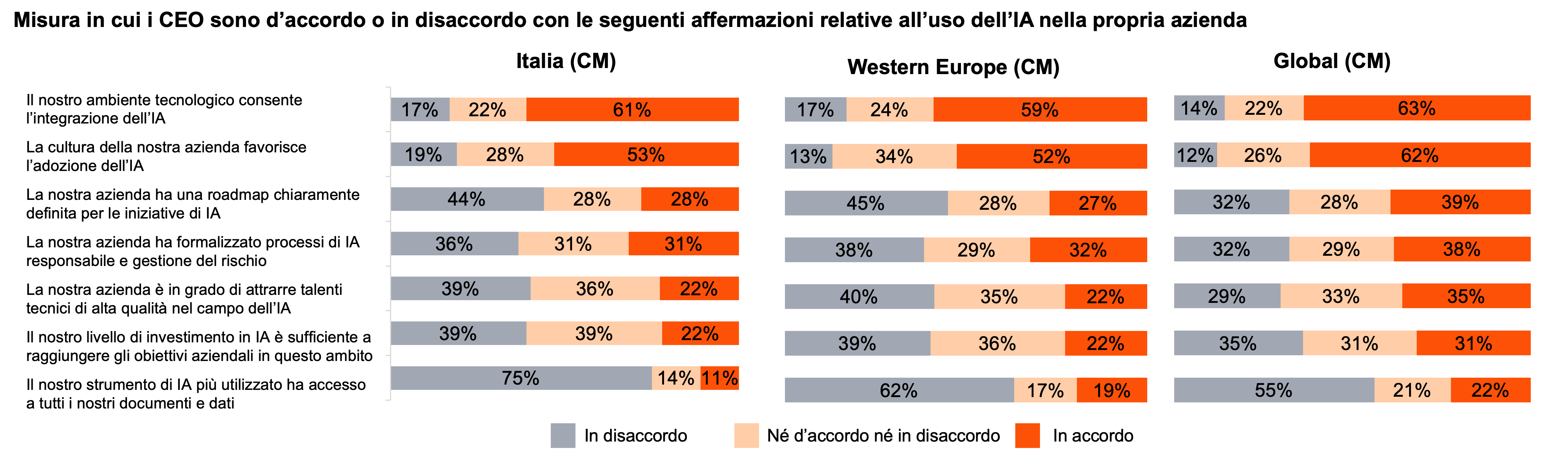

L’IA rappresenta ormai un motore sistemico di cambiamento. Nonostante ciò, l’Italia mostra un ritardo significativo nell’implementazione di questa tecnologia rispetto ai benchmark globali.

Nel settore CM:

La distanza tra ambizione ed execution riflette un problema culturale e di governance più che tecnologico: molte aziende non dispongono ancora di roadmap, processi di IA responsabile o un ambiente tecnologico adeguato all’integrazione.

Il modello competitivo del settore Consumer Markets è in piena evoluzione.

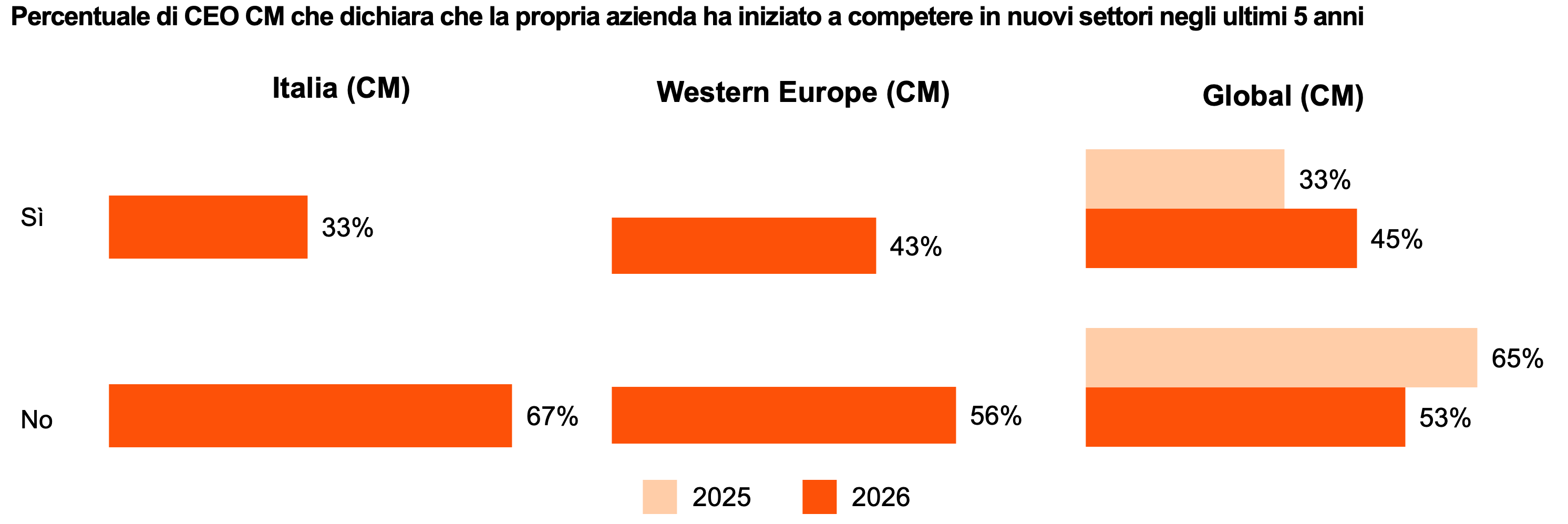

Tuttavia, in Italia la Reinvention è ancora agli inizi: solo il 33% dei CEO CM dichiara di aver avviato iniziative al di fuori del settore tradizionale. Tuttavia, le traiettorie di sviluppo mostrano una crescente convergenza verso settori ad alta intensità di innovazione, come Technology, Retail, Real Estate e, nel caso italiano, anche Business Services e Hospitality & Leisure.

In questo scenario, le operazioni straordinarie diventano una leva essenziale per colmare gap tecnologici, acquisire competenze critiche e scalare rapidamente nuovi modelli di business.

In Italia:

Le principali motivazioni a livello globale includono:

La Reinvention, sostenuta da una strategia M&A mirata, non è più un’opzione ma una condizione necessaria per garantire crescita e competitività.

La 29ª Global CEO Survey evidenzia un settore Consumer Markets italiano ricco di ambizioni ma limitato da ostacoli strutturali.

Colmare il divario rispetto ai benchmark internazionali richiederà:

Solo così sarà possibile trasformare la fiducia in crescita, e la crescita in un vantaggio competitivo sostenibile.

{{item.text}}

{{item.text}}