Le banche stanno affrontando nuove sfide non solo tecnologiche e regolamentari ma anche culturali, sociali e ambientali

Fenomeni come la standardizzazione dei prodotti bancari sempre più assimilabili ad una commodity, l’omogeneità di prezzo tra i diversi player e un panorama tecnologico stabilizzato su soluzioni standard, spingono le Banche a ricercare un fattore differenziante nell’offerta e a concentrarsi su nicchie di mercato. A questo si aggiunge un aumento della competizione dovuto all’ingresso di nuovi player (es: Challenger Bank, Fintech, Techfin, GAFAM).

Mai prima d’ora i clienti sono stati così aperti nell’esplorare nuovi providers bancari. Oggi l’81% della clientela di una banca retail è propensa a valutare nuovi provider per un diverso servizio ed il 61% antepone altre banche alla propria durante la ricerca di nuovi servizi[1].

Inoltre, il diffondersi di fattori legati alla sfera sociale e valoriale porta ad un cambiamento nei comportamenti e soprattutto nelle aspettative delle persone, e alla diffusione di nuovi target di consumatori (come la Generazione Z[2], ma anche le generazioni Greta[3] e C[4]). L’80% delle persone a livello globale hanno affermato di volere che i brand risolvano i problemi della società, mentre l'83% ritiene ad esempio che i brand dovrebbero utilizzare i propri canali social per creare un senso di comunità e di sostegno[5].

Solo poche aziende però hanno intrapreso un percorso che integri iniziative di Environmental Social Governance (ESG) e Corporate Social Responsibility (CSR), mettendo realmente la persona, i suoi valori e le sue emozioni al centro, e che cerchi di creare una connessione profonda con il cliente.

Le aziende oggi sono più consapevoli dell'importanza di modificare i propri modelli organizzativi e di servizio per rispondere direttamente e in modo chiaro alle esigenze delle persone e della società.

Alle dinamiche sociali rispondono anche le istituzioni che pongono ulteriore pressione[6] affinché le Banche allineino le proprie strategie e i propri modelli organizzativi ai nuovi scenari.

Spingere il cliente verso comportamenti virtuosi e socialmente accettati non diventa quindi solo un modo per allinearsi alle richieste della società, ma per anticipare proattivamente dei cambiamenti sistemici in atto, attivando delle nuove strategie di mercato.

Emerge quindi l’esigenza, e forse l’opportunità, per le Banche di articolare proposte di valore significative per conquistare i clienti, tramite ad esempio la ricerca di nuovi strumenti per avvicinarsi alla sfera valoriale delle persone al fine di creare una connessione unica, basata sulla fiducia e sulla condivisione di valori[7].

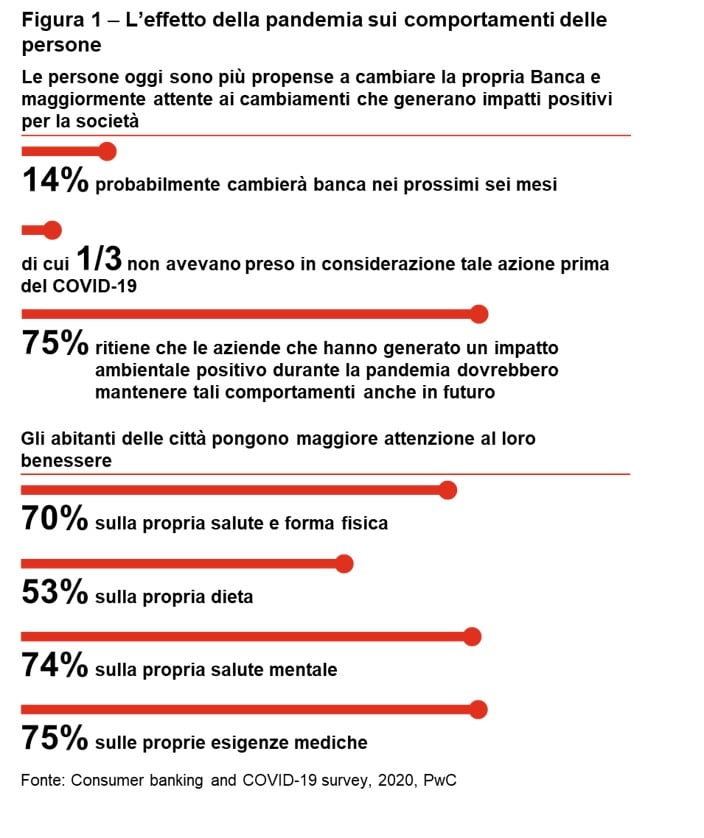

L’effetto della pandemia sui valori delle persone

Nell’ultimo anno il contesto mutato dalla pandemia ha amplificato i fenomeni già in atto, in particolare:

- maggiore importanza ai cambiamenti che impattano in modo positivo la società e l’ambiente, e una maggiore aspettativa nei confronti delle aziende in tal senso;

- maggiore attenzione al benessere fisico e mentale.

Il digitale resta un motore per il cambiamento

Il canale digitale riscontra un sentiment[8] sempre più positivo rispetto a quello fisico.

Il mercato sta continuando a registrare una progressiva chiusura delle filiali fisiche a beneficio dei canali digitali. In Italia, nel periodo 2010-2019 il numero degli sportelli si è ridotto significativamente di circa 9.000 unità (una diminuzione pari a circa il 28%) con un raddoppio dei clienti che utilizza internet per operazioni bancarie (dal 18% nel 2010 al 36% nel 2019)[9]. Il trend è stato amplificato dalla pandemia, la quale ha scoraggiato sempre più la necessità di recarsi fisicamente presso la filiale a beneficio di un “contatto” più sicuro mediante i canali digitali.

Anche la situazione portata dalla pandemia ha spinto i consumatori ad essere più interessati ai canali digitali rispetto a prima. PwC ha approfondito l’entità del fenomeno e il ritmo al quale si sta affermando tra gli utenti del web e dei social negli ultimi mesi. Si è riscontrato un aumento della propensione all’utilizzo dei canali digitali, in particolare del 27% per l’home banking, del 23% per l'app mobile e del 26% delle app di pagamento e, contestualmente, una riduzione di quasi un quarto circa l’utilizzo delle filiali della propria Banca[10].

Inoltre, il volume di conversazioni sui canali digitali è aumentato del 50% tra agosto 2020 e marzo 2021 superando quello sui canali tradizionali: il 40% del conversato sui canali digitali infatti mostra un sentiment positivo contro solo il 20% del conversato sui canali tradizionali, meno apprezzato a causa degli orari di apertura ridotti di alcune filiali e della scarsa attenzione spesso prestata al cliente. La situazione pandemica ha poi acuito in alcuni casi le inefficienze di una parte dei servizi di sportello e ha reso più difficile o scomodo effettuare alcune operazioni in filiale[11].

“Soul Banking”[12]

PwC si è occupata di analizzare come le Banche si stanno comportando per rispondere al cambiamento in atto, in particolare circa la trasformazione che sta avvenendo nei valori delle persone e della società, attraverso uno studio su un paniere di più di 130 banche a livello globale che offrono servizi al dettaglio.

Dallo studio emerge che le banche tradizionali[13] risultano molto focalizzate su iniziative di CSR e ESG, rispondendo in maniera reattiva ad una aumentata sensibilità generale verso temi di sostenibilità ambientale e sociale.

Nel mondo delle Challenger Bank emerge invece una nuova tendenza. La Banca si spinge oltre iniziative di comunicazione, CSR e ESG, integrando il proprio modello di offerta con aspetti legati alla sfera valoriale ed emozionale di una determinata nicchia di consumatori. Questa strategia di differenziazione permette di creare una connessione unica con il cliente come “persona”, mettendo in primo piano i suoi valori, i suoi problemi, le sue emozioni, le sue passioni, i suoi sogni. Nasce quindi un nuovo modo di fare Banca: la Banca “con l'anima” (Soul Bank).

Le Soul bank nascono nei mercati sviluppati e sono focalizzate sulla creazione di prodotti e servizi indirizzati a nicchie di mercato accomunate da stili di vita e dalla volontà di dare importanza a tematiche valoriali, di sostenibilità, ambientali e sociali.

I principali aspetti su cui il fenomeno del Soul Banking si fonda sono:

- un’offerta che ponga al centro la persona in tutti i suoi aspetti fin dalla fase di ideazione del prodotto/servizio, garantendo quindi una personalizzazione unica e che non consideri solamente gli aspetti finanziari;

- la creazione di una connessione profonda basata sulla fiducia, che fa evolvere il rapporto tra l’individuo e la Soul Bank, che diventa un punto di riferimento per il cliente nella vita quotidiana;

- l’ingaggio di una comunità di persone che condivide gli stessi valori, che promuove sostegno tra i membri e all’interno della quale ci si sente connessi;

- l’identificazione e la chiara comunicazione di uno “scopo” preciso e specifico per aumentare la connessione con le persone e consolidare il rapporto di fiducia.

Nei mercati emergenti il settore bancario al dettaglio è invece meno maturo per l’insediarsi di fenomeni come il Soul Banking, e sebbene lo sviluppo delle Challenger Bank sia meno significativo, si assiste a fenomeni già riscontrati sui mercati sviluppati, come ad esempio l’elevata diffusione dell’utilizzo dei servizi di pagamento a fasce di clientela molto giovane con reddito medio basso. Infatti, in un contesto in cui circa il 45% della popolazione rimane esclusa dall’accesso ai servizi (tra cui quelli finanziari) e solo il 19% ha accesso al credito con un tasso di utilizzo dello smartphone del 70%, le Challenger Bank diventano strumento di inclusione, facilitando l’accesso al credito ai giovani[14].

Come integrare il “Soul” nel core business

I servizi offerti dalla Soul Bank nascono e si fondano sulla mission della Banca permettendo quindi un allineamento tra quest’ultima e gli aspetti valoriali, sociali e ambientali attesi dai clienti e dal mercato. Sono caratterizzati dall’utilizzo di diversi “strumenti” che concorrono ad aumentare il coinvolgimento dei clienti. Tra i principali servizi “Soul” presenti sul mercato si identificano:

- Educazione e riconoscimenti monetari per comportamenti virtuosi, come ad esempio:

- premi a persone individuate all’interno della comunità come changemaker, per aver creato e ottenuto un cambiamento significativo positivo a livello sociale;

- ricompense a studenti per il loro rendimento scolastico;

- incentivi per una buona condotta rispetto ad uno stile di vita sano e sostenibile, tramite strumenti che analizzano l’attività fisica, l’alimentazione e altri parametri;

- consigli personalizzati sulla salute al fine di creare un ecosistema di longevità.

- Insegnamento alla definizione e al raggiungimento di money goal, in particolare verso i giovani, attraverso video pillole di esperti, strumenti di pianificazione e monitoraggio delle spese e anche iniziative più innovative, come servizio di alert che informa il cliente riguardo le opportunità di lavoro temporaneo nella sua zona, consentendo una candidatura diretta per far fronte a determinate spese.

- Creazione di una Community proattiva e con un senso condiviso, tendenzialmente circoscritta ai clienti della Banca, che permette di aumentare il coinvolgimento e promuovere il sostegno tra i membri condividendo attività, iniziative, fallimenti e successi. Alcuni esempi sono:

- la possibilità di aprire un conto basato sul concetto di “caffè sospeso”, secondo il quale il denaro caricato viene trasferito in accordo con determinati parametri ad un altro membro ignoto della Community;

- un sistema di scoring che tiene traccia delle buone azioni compiute dai singoli individui e le mostra come un indice;

- un sistema di rewarding che premia i membri sulla base del numero e della qualità delle spese sostenibili effettuate, al fine di sensibilizzare i clienti circa il loro impatto sul pianeta e sulle persone.

- Iniziative per il miglioramento della gestione delle finanze dei clienti mediante strumenti che sfruttano i benefici della gamification coinvolgendoli in maniera attiva, aumentando la motivazione nel perseguire gli obiettivi stabiliti e consolidando il rapporto di fidelizzazione. Tra i principali:

- sistemi di scoring per tenere traccia e guidare i clienti verso comportamenti virtuosi e verso miglioramenti circa le abitudini finanziarie dei clienti e la gestione intelligente del denaro;

- programmi di rewarding che forniscono ai clienti ricompense e premi di varia natura. Ad esempio l’accesso ad una lotteria la cui vincita permette di estinguere il debito scolastico o l’applicazione di tassi di interesse vantaggiosi.

Le Soul Bank oggi sul mercato conservano ancora un modello di business tipico di una startup con un forte accento sull’accrescimento della market cap, dove la marginalità dei due singoli prodotti/servizi non sostiene ancora il conto economico.

Guardando avanti

Il Soul banking rappresenta una possibile risposta alle sfide ed esigenze del mercato del retail banking nel medio e nel lungo termine. Questo può portare a:

- l’aumento di retention e/o attraction dei clienti[15];

- la salvaguardia della quota di mercato rispetto ai nuovi competitor, prevedendo un’integrazione dei servizi tradizionali con altri servizi capaci di aumentare la marginalità. Da un’analisi effettuata su un panel di challenger bank emerge che 2 tra le prime 3 in termini di crescita del numero di clienti in 4 anni sono Soul Bank[16];

- l’incentivazione ad up-selling e cross-selling: è stato infatti riscontrato un aumento del 42% della propensione ad effettuare un mutuo tra i clienti di player che integrano il Financial Well-being nel modello di servizio[17];

- l'aumento della brand reputation: Il 71% di partecipanti ad un sondaggio hanno dichiarato che i brand che antepongono l’importanza del profitto a quella delle persone, perderanno fiducia nel brand per sempre mentre l’80% confermano la loro volontà nel vedere impiegati attivamente i brand nella risoluzione dei problemi della società[18].

Valutare oggi come integrare il “Soul” nel modello di business attuale potrebbe essere una scelta di medio-lungo periodo che permette di operare in armonia con le nuove esigenze e i nuovi valori che si affermano con le evoluzioni del mercato e della società - persone, aziende ed istituzioni - garantendo competitività e redditività.

[1] EMEA Digital Banking Consumer Survey, PwC, 2020

[2] Nel linguaggio giornalistico, la generazione dei nativi digitali, nati tra il 1997 e il 2012

[3] Si tratta di Nativi Ecologici, oltre che Digitali: ragazzi attenti al riciclo, alla provenienza delle materie prime, al rifiuto della plastica usa e getta, all'impronta ambientale dei loro comportamenti. L’alto attivismo non è solo orientato alla salvaguardia e tutela dell’ambiente per le generazioni che verranno, ma è volto prima di tutto ad un cambiamento culturale e sociale. Caratterizzata da uno sguardo internazionale – i ragazzi si percepiscono come cittadini del mondo.

[4] Connected Consumers / Generation Connectivity-Community: la tecnologia è completamente parte della daily routine tramite una connessione 24/7 e l’interazione con la community online su diversi dispositivi in contemporanea.Il processo decisionale è basato su recensioni e opinioni online perché viene riposta fiducia sui contenuti condivisi all'interno delle proprie reti, piuttosto che sulle fonti di notizie e di marketing tradizionali. Elevata attenzione ai dettagli tecnici della online user experience. Concetto introdotto nel 2012 dall’analista digitale Brian Solis

[5] Trust Barometer Special Report, Edelman, 2020

[6] Guida sui rischi climatici e ambientali - Aspettative di vigilanza in materia di gestione dei rischi e informativa, BCE, Novembre 2020

[7] Il 70% dei consumatori intervistati da PwC afferma che la fiducia è il fattore più importante quando si acquista da un brand. “Preparing for tomorrow’s consumers today: The future of consumer markets”, PwC, 2020

[8] La misura di sentiment indica come i consumatori si sentono riguardo ad un specifico argomento. Il punteggio del sentiment va da 0 (molto negativo) a 100 (molto positivo). Un punteggio inferiore a 40 è considerato negativo, superiore a 60 positivo, mentre l’intervallo tra 40 e 60 neutro. Analisi PwC, fonte Social Sentiment Analysis attraverso natural language processing sul tool KPI6

[9] Analisi Strategy& su dati Banca d’Italia, ECB, Eurostat; Nov 2020

[10] Consumer banking and pandemic survey, PwC, 2020

[11] Osservatorio PwC/KPI6 sul sentiment delle persone, Agosto 2020-Marzo 2021

[12] Un’istituzione bancaria che vuole un reale contributo sociale alla comunità in termini di inclusione, valorizzazione dell’ambiente e della cultura, promozione dell’educazione e dell’innovazione, mettendo a disposizione fondi finanziari accessibili alle categorie di persone in difficoltà e alle imprese

[13] Per banca tradizionale intendiamo un istituto di credito avente una rete di sportelli sul territorio in cui opera

[14] G. Rindi, CFO Mastercard Latin America & Caribbean, 2021, for Bocconi Alumni event “Central Bank Digital Currency (CBDC). Reinventing sovereign money. And more.”

[15] Il 15% dei clienti recede il rapporto con la propria banca perché non si sentono coinvolti e le loro esigenze non sono prese in considerazione. “Survey su Digital Customer Relationship in Banking”, Gartner, 2019

[16] I due player registrano un CAGR superiore al 100% nel periodo 2017-2020. CB Insights, 2020

[17] Gallup,2020

[18] The Future of Consumer Markets report, PwC, 2021

Contact us