EU 기업지속가능성보고지침 주요 내용

지난 1월 6일 EU 기업지속가능성보고서(Corporate Sustainability Reporting Directive, 이하 CSRD)가 최종 발효되었다. 최근 제정되고 있는 글로벌 3대 지속가능성공시 관련 지침 및 기준1 중에 가장 광범위하고 복잡하다고 알려진 CSRD는 EU 기업 뿐만 아니라 Non-EU 기업도 적용 대상으로 포함하고 있다. 따라서 EU 소재 종속기업이나 지점이 있는 우리 기업들도 EU가 요구하는 기준에 따른 지속가능성 보고서 제출을 준비할 의무가 생겼다.

[1] ① IFRS 지속가능성 공시, ② EU CSRD, ③ US SEC 기후 관련 공시

우리 기업 관계자들이 특히 주목해야하는 주요 공시지침의 내용과 준비해야 하는 사항들은 다음과 같다.

적용 범위 및 시기

우리나라 유가증권시장의 시가총액 상위 100대 기업 중 30% 이상은

- CSRD에 따른 공시의무가 발생하는 EU 소재 종속기업을 보유하고 있으며,

- 동 회사들의 대부분은 글로벌 전체 종속기업을 포함하여 연결 기준으로 CSRD에 따른 공시 의무가 발생한다.

[표1] Non-EU 기업이 고려해야 하는 공시 범위 및 시기

*EU회원국들은 CSRD를 기준으로 별도 국내법을 마련할 예정이지만, 국가별 상세 법률 내용은 변경될 수 있음을 감안하여 공시 시기 등의 구체적인 지침은 EU CSRD와 상이할 수 있다.

구분 |

대상회사 |

공시범위 | 의무 공시 및 인증2 시기 |

| 1 | 기존 NFRD 적용 대상 회사 |

EU 소재 종속기업이 직접 ESRS 보고 |

FY24 |

| 2 | Non-EU 지배기업이 EU 규제 시장에 채권 또는 주식을 상장한 경우 |

해당 Non-EU 지배기업이 글로벌 전체 연결기준으로 ESRS 보고 |

FY25 |

| 3 | EU에 상장한 Non-EU 지배기업(상기 2번 해당 기업)의 EU소재 종속기업이 대기업3인 경우 |

EU 소재 종속기업이 직접 ESRS 보고 |

FY25 |

| 4 | Non-EU 지배기업이 EU 역내에 하나 이상의 대기업을 소유한 경우 |

EU sub-group이 있는 경우, 해당 sub-group의 연결 기준 ESRS 보고 EU sub-group이 없는 경우, EU에서 가장 큰 종속기업이 모든 EU 소재 종속기업의 정보를 취합 보고 |

FY25 |

| 5 | (조건1) Non-EU 지배기업의 연결 매출액이 지난 2년 동안 연간 1억5천만 유로 이상 (조건2) EU에 있는 종속기업이 대기업이거나 상장 중소기업인 경우 또는 |

Non-EU 지배기업의 글로벌 전체 연결 기준으로 보고 (Non-EU 기업을 위한 특정 공시 기준 적용 예정) |

FY28 |

| 6 | Non-EU 지배기업의 EU 소재 종속기업이 상장한 중소기업 |

EU 소재 종속기업이 직접 ESRS 보고 |

FY26 (2년간 유예기간 적용) |

[2] CSRD 지침이 적용되는 회계연도부터 제한적 인증(Limited Assurance)을 시작으로, 향후 합리적 검증(Reasonable Assurance) 기준 채택 예정 (상세내용 추후 발표)

[3] 대기업(Large Undertakings) 기준: 2년 연속으로 하기 조건 중 2가지 해당

→ 총 자산 규모 2천만 유로(약 267억 원) 초과 / 순 매출 4천만 유로(약 534억 원) 초과 / 평균 직원 수 250명 초과

공시 주요 항목 및 내용

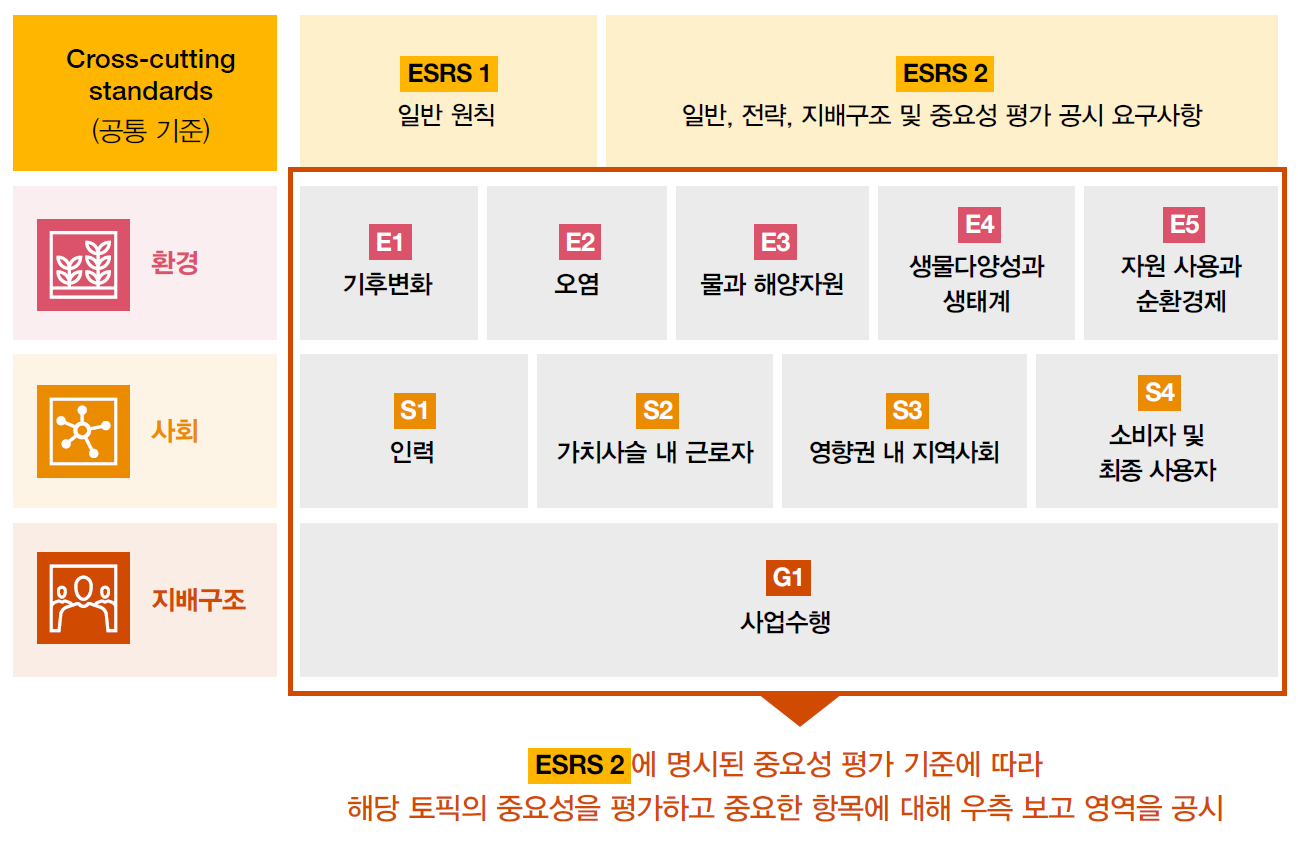

CSRD는 지속가능성 공시가 단순한 규정을 준수하는 개념이 아닌, 기업의 행동 변화를 만들고, 장기적으로는 지속가능성 보고를 재무보고와 동등한 수준으로까지 발전시키는 것을 목표로 하고 있다. CSRD가 요구하는 공시 항목은 EFRAG가 개발한 기준인 ESRS가 있다. 현재까지 발표된 First Set는 공통 기준 2가지(ESRS 1, ESRS 2)와 10가지 주제별 기준(환경(E), 사회(S), 지배구조(G))을 포함한 총 12개의 기준으로 구성되어 있으며, Second Set(산업별, Non-EU 기업, 상장 중소기업 기준)은 올해 초안이 마련될 예정이다.

[표2] CSRD 공시 항목의 기본 구성

공시 주요 내용

- 비즈니스 모델 및 전략: 지속가능한 경제로의 전환과 양립을 보장하고, 이해관계자의 이익을 고려하는 계획을 포함

- 지속가능성 목표 및 목표 달성 과정: 최소 2030년, 가능한 경우 2050년까지 온실가스 배출 감소 목표 수치 및 과정 포함

- 지속가능성 관련 행정·경영·감독 조직구성원의 역할, 전문성

- 기업의 지속가능성 관련 정책

- 자사와 자사의 공급망 전 영역의 실사 진행 및 절차 공시: 실사를 통해 지속가능성 관련 리스크를 식별, 모니터링, 예방·완화·조치하는 등 일련의 전 과정

- 지속가능성 위험과 이에 대한 관리

- 중대성 평가: 보고되어야 하는 정보 식별 과정

- 전반적인 가치 사슬: 운영 프로세스, 제품 및 서비스, 협력 네트워크 및 공급망 포함

CSRD 주요 특징

① 지속가능성 관련 ‘이중 중대성(double materiality)’ 평가 및 보고

CSRD는 지속가능성이 기업의 재무 성과에 어떤 영향을 미치는 정보와 기업의 활동이 사회나 환경의 지속 가능성에 어떤 영향을 미쳤는지를 고려하는 '이중 중대성(double materiality)'을 평가하고 보고할 것을 요구하고 있다.

② 제3자 ‘제한적 인증’에서 ‘합리적 인증’으로 단계적 접근

CSRD는 기업들이 공시한 보고서 내용의 인증을 통해 정보의 신뢰성과 품질을 높이기 위해 초기에는 제3자 제한적 인증(limited assurance)으로 시작하여, 향후 합리적 인증(reasonable assurance)으로의 단계적 검증 접근 방식을 채택하고 있다.

시사점: 국내 기업의 준비 사항

첫째, CSRD에서 정한 Non-EU 기업 기준 공시 대상 범위에서 우리 기업이 어디에 위치하고, 기업에게 부과되는 의무 범위가 어디까지인지 확인이 필요하다. (상기 '표1' 참조)

✔ 국내 기업이 EU regulated market에 상장되어 있는지?

✔ 공시의무를 발생시키는 EU 소재 종속기업이 어디인지?

✔ 공시 범위가 어디까지 확대되는지? (예: EU 소재 개별 종속기업 수준, EU sub-group 수준, Non-EU 모회사의 글로벌 전체 연결 수준)

둘째, 기업의 가치사슬 전반을 포괄하고 ‘사실’에 기반한 정보를 공시할 수 있는 ‘데이터 수집 시스템 및 인프라 구축’이 필요하다.

셋째, 기업의 지속가능경영 활동의 내재화와 전문성 확보에 집중해야 한다.

넷째, 공시 기준이 어떻게 확정될지에 대한 정확한 파악과 지속적인 모니터링이 필요하다.

마지막으로, 기업들은 향후 발표될 다른 공시 제정 기관의 기준에도 관심을 기울일 필요가 있다.

글로벌 3대 공시 지침 중 가장 먼저 발효된 CSRD를 주목해야하는 이유는 CSRD가 아직 확정되지 않은 다른 공시 기준에 영향을 주거나 향후 글로벌 공통 공시 기준 제정에 영향을 줄 수 있다. CSRD를 중심으로 여러 공시 기준을 유심히 살피고 선제적으로 이해한 기업일 수록 글로벌 지속가능성 공시 기준 대응을 위한 전략 수립이 용이할 것이다.